下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张帅/陈晓/周俊宏

来源:新兴产业观察者

报告要点

投资逻辑

公司系汽车铝压铸精密件龙头,优秀管理能力+精益化制造构筑竞争优势。公司以附加值高的非标定制小件起家,优势雨刮产品全球市占率达30%。优质而集中度高的客户结构(绑定法雷奥、博世等全球一级供应商巨头,前五客户营收占比超6成),使得毛利率长期维持在30%以上的较高水平。公司核心优势在两点,一是管理出色,5次股权激励计划有力凝聚员工积极性,人员结构稳定;二是制造优势,通过精益化生产抵御行业下行压力。

入局轻量化赛道,受益于铝压铸行业头部化趋势。轻量化大势所趋,符合传统车降油耗需求、电动车提续航指引。2025年国内、欧美地区车用铝合金市场空间有望达2996、3460亿元,年均增速分别为5.6%、9.9%。以公司仍维持当前业务结构测算,由铝制件市场增长带来的年均复合增速约7.1%。目前铝压铸行业为容纳千余家企业的红海市场,对标海外成熟企业,营收规模基本为百亿级,以公司为代表的头部企业仍有较大增长空间。

短期盈利端将改善,长期新能源车产品打开新增长空间。短期盈利水平有望修复,公司采用较为激进的折旧年限(房屋及建筑物少于行业3~15年,机器设备少于行业2~7年),与毛利率具强相关性的折旧摊销在2H2018达到高峰(同比增长56%)后,1H2019同比增速下降至44%,毛利率有望回升企稳。长期看,加速布局的新能源业务可期,工厂预计于 2020 年 6 月竣工投产。目前已获博世、大陆、联合电子、麦格纳等客户订单,产品涵盖铝合金电池包、电控及电机外壳等。

投资建议

公司深耕车用铝压铸小件,优秀管理能力+精益化制造构建竞争优势,短期盈利水平有望随折旧摊销压力降低而回升企稳,长期新能源产品打开新增长空间。预计2019-2021年归母净利润为4.63、5.25、6.16亿元,对应2019-2021年EPS为0.54/0.61/0.72元,给予目标价17.75元,对应2020年29倍PE,首次覆盖,“买入”评级。

风险提示

汽车销量增速减缓风险;新能源汽车产销量增速不达预期;贸易战影响;汇率波动风险;原材料价格波动;整车厂降价压力超预期,行业竞争激烈;限售股解禁对公司形成压力。

总论:短期折旧摊销高峰已过,长期看新能源产品增量

核心观点:优秀管理能力+精益化制造铸就铝合金精密压铸小件“隐形冠军”,汽车行业弱复苏下的强龙头。

汽车压铸小件领域一枝独秀。公司深耕汽车铝合金压铸件,利润规模居行业第一。其产品结构以精密小件为主,具多品种、小批量、多批次特征,产品技术要求高,附加价值大。且公司实控人系职业经理人出身,注重公司管理,5次股权激励计划有力凝聚员工积极性,人员结构稳定。

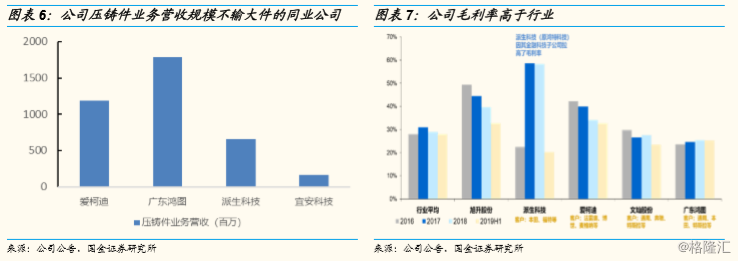

行业低盈利水平.vs公司的高盈利水平。公司行业类属传统加工制造业,处于“微笑曲线”底部,总体毛利率水平较低。而公司定位附加值高的精加工小件,客户优质(对接法雷奥、博世等全球一级供应商巨头)而集中度高(前五客户营收占比超6成),并通过改进生产工艺、缩短生产流程、推进精益化生产等方式构筑产线优势,近年来毛利率水平维持在30%+。2018年公司压铸件业务实现营收24.47亿元,毛利率33.5%,高于同行平均水平5.6pct。

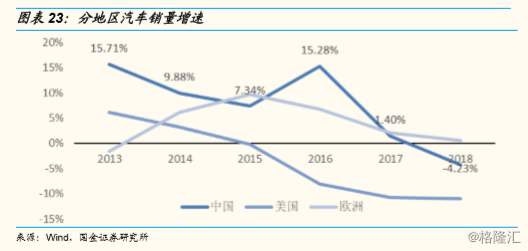

国内乘用车行业下行.vs公司的稳定增长。公司成长性大于行业,2014-2018年营收增长93%,归母净利润增长83%,同期国内乘用车销量增长20%。2019年1~11月国内乘用车销量同比下滑11%,而公司通过全球化业务布局,有效抵御单一市场汽车下行风险,营收在中、美、欧三地三分天下,在二、三季度实现逆市增长(Q2+4.2%、Q3+6.2%),Q3归母净利润在剔除汇率波动后达1.15亿元,同比+37%,环比+26%。

行业内普遍的现金吃紧.vs公司充足的现金盈余。现阶段零部件企业普遍现金流紧缺,而公司现金充足(1H2019现金流量利息保障倍数达327.5 VS行业平均197.9),经营性现金流量净额创新高。截止19Q3经营活动产生现金流量净额达7.55亿元,账上现金充足达15.63亿元。随未来资本开支减少及毛利率回升,公司现金水平有望进一步提升。充足的现金流保障公司逆周期拓展新品、进一步扩大市场份额的能力。

行业增长的不确定性.vs公司增长的确定性。在全球乘用车增速停滞甚至为负背景下,主机厂传导压力至上游零部件厂,2019年初至今汽零板块EPS降幅达24%,除部分细分领域外行业整体承压。公司凭借优秀的管理能力和精益化制造工艺,能有效抵御行业年降压力,维持高盈利水平,且公司在新能源产品上量+轻量化渗透率提升大逻辑下,增长具较高确定性。

我们为何建议关注爱柯迪?

短期:盈利端即将改善。公司资本开支及折旧摊销高峰期已过,盈利水平有望修复。公司资本开支在2018Q4达到高峰(单季1.87亿元),2019年以来下降显著(2019Q3单季仅0.59亿元)。而折旧摊销在2H2018达到高峰(同比增长56%),1H2019公司折旧摊销同比增速下降至44%。

长期:新能源车产品打开新增长空间。公司加速布局新能源汽车铝合金压铸件领域,相关厂房计划投入3.6个亿,预计于 2020 年 6 月竣工投产。目前已获博世、大陆、联合电子、麦格纳等客户订单,产品涵盖铝合金电池包(合作)、电控及电机外壳等。

铝压铸行业:未来将向头部集中。我国有3000多家压铸企业,大多规模较小,且定位不同的产品及客户,未来将是各公司业务重叠增大、竞争加剧的过程。而对标海外成熟铝铸件企业,营收规模基本为百亿级,头部企业仍有较大的规模增长空间。公司目标在于进一步提升雨刮系统、转向系统零部件等原有优势产品市占率,压铸件业务营收、固定资产规模均居行业前列,深度绑定全球优质一级供应商,竞争优势明显。

轻量化趋势:渗透率有望进一步提升。轻量化大势所趋,符合传统车降油耗需求、电动车提续航指引(汽车减重10%,乘用车能效提升3.3%+,新能源乘用车提升约6.3%+)。2025年国内、欧美地区车用铝合金市场空间有望达2996、3460亿元,年均增速分别为5.6%、9.9%。若公司仍维持当前业务结构,由铝制件市场增长带来的年均复合增速约7.1%。

报告内容

公司概览:稳扎稳打、精耕细作的铝合金压铸件龙头

▶ 公司汽车压铸件起家,实际控制人为职业经理人出身管理经验丰富。公司前身为宁波优耐特压铸有限公司,最初在2003年12月由国合旭东(持股51%)、APM、山森洋子、山森文雄共同设立。历经多次股权变动,2011年国企管理层出身的张建成出资1305万元认购4.1%股份首次成为股东,2015年公司第九次增资后张建成直接持有10.5%股份,2015年8月4日公司整体变更设立为股份有限公司。公司自成立以来深耕于汽车铝合金压铸件,营收规模居行业前列(2018年25亿)、利润规模居行业第1(2018年归母净利润4.7亿元),总市值近百亿。

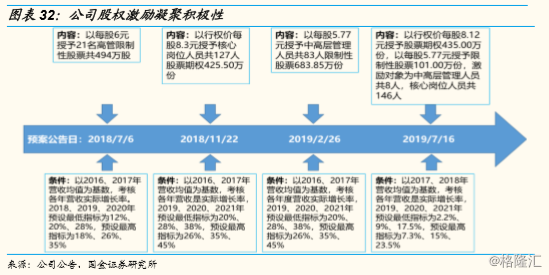

▶ 股权结构稳定。公司股权结构稳定,具有管理层持股传统,实控人及董事长张建成直接/间接持有公司57.5%股权,此外,员工持股平台——宁波领掣、宁波领祺、宁波领鑫、宁波领荣合计持股10.4%,从2018年至今共实行5次股权激励计划,占总股本的1.4%。

产品结构以精密小件为主(多品种、小批量、多批次),发力新能源产品

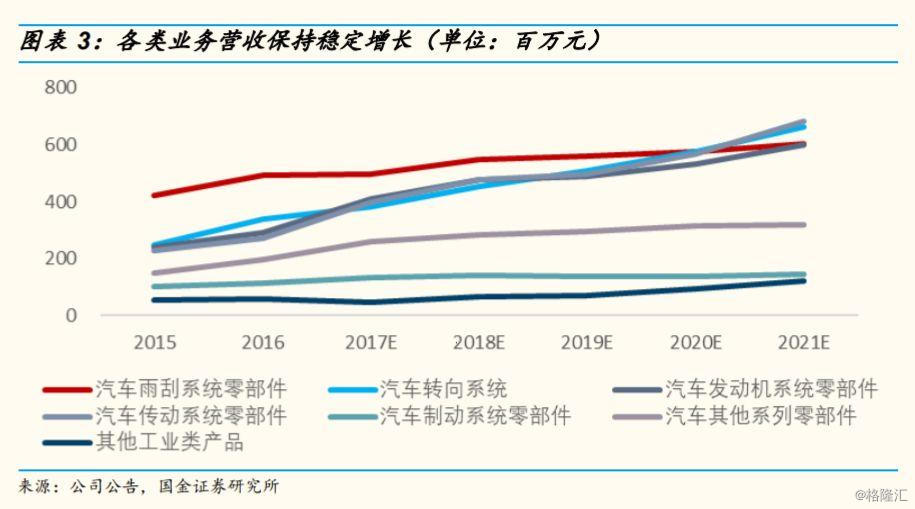

▶ 汽车铝合金精密压铸小件领域绝对龙头。主营汽车铝合金小件铸造。公司汽车类产品营收占比约为95%,以非标定制中小件为主,种类繁多,涵盖雨刮、传动、转向、发动机、制动系统等适应汽车轻量化、节能环保需求的铝合金精密压铸件。公司在原有生产、管理、技术优势的基础上新开发关于新能源汽车三电系统的产品,包括新能源电机、电控壳体及 PACK 包箱体等,新能源系列相关产品体积更大,技术要求更高,公司有望借助新能源产品向大件品类拓展。

▶ 多品种、小批量、多批次的供应特点形成溢价优势。公司筛选出细分赛道的优势产品进行供应,使得生产端呈现种类繁多,发货批次多、批量小的特点,相对于大件天然具溢价优势,但同时对公司生产稳定性、持续性及快速响应能力是很大考验。公司利用成本加成方式锁定利润空间,通过改进生产工艺、缩短生产流程、推进精益化生产等方式构筑产线优势,近年来产品综合毛利率水平维持在30%以上。

▶ 精密小件优势凸显,成为汽车行业下行压力下保障公司盈利能力的稳定器。公司小件产品优势综合归纳为以下几点:(1)大部分小件压铸件为非标产品,产品附加值高,公司在定价上溢价能力相对更高。(2)小件产品易于规模化供货,产线的产能利用率相对较高,且产线品种切换比大件更灵活;(3)产品运输更为便捷,依托海运可辐射全球市场。

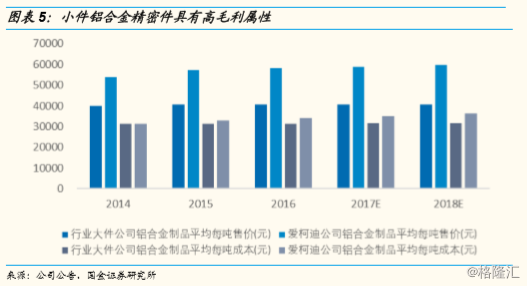

小件铝合金精密件具高附加值属性。汽车铝合金精密压铸件原料属于大宗商品,其价格稳定,随产品的规格越小,加工精度要求越高,加工难度、耗用人工及费用越高,单位产品的附加值越大。公司优势在小件(汽车零部件大小件的划分以400g为界),400克以下产品的销售收入占比超65%,平均销售价格约6.9万元/每吨产品,400克以上产品占比为35%以下,平均销售价格约4.2万元/每吨产品。

规模化供货。对于铝合金铸件,大件和小件的供货规模分化很大,大件行业平均出货量在百万数量级,小件最大超亿件(大部分单价在百元以下),规模化优势能有效均摊固定成本。从营收规模看,公司压铸件业务营收规模不输主营铝合金大件的同业公司,2018年公司压铸件业务实现营收24.47亿元,毛利率33.5%,高于同行平均水平5.6pct。

小件的运输优势有利于全球贸易。公司国内工厂地处宁波,国际市场订单主要依靠国内工厂生产,依靠海运可将产品运输至全球,小件的运输优势使海运成本更低,有利于开拓国际市场。

▶ 雨刮产品市占率居全球第一,转向产品为下一个发力的细分赛道

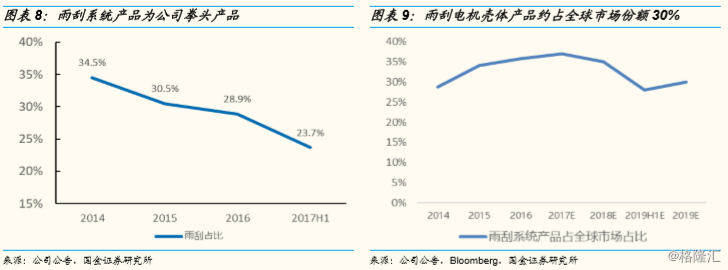

公司雨刮电机壳体产品约占全球三成市场份额。汽车雨刮系统产品为公司起家的拳头产品,2014在营收结构中占比近三分之一,是与大客户法雷奥(Valeo)、博世(Bosch)最早合作的产品,分别于2004年、2006开始供货。据公司招股说明书出货量测算,公司雨刮产品在全球市场市占率维持在30%,获得了较高的市场认可度。

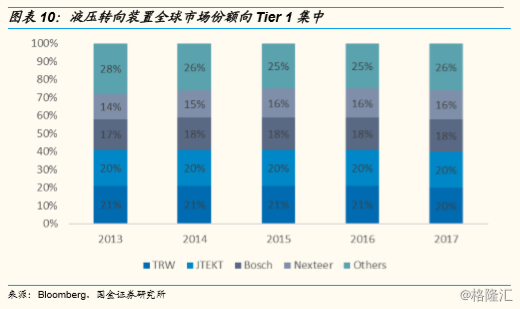

公司谨慎扩张新的品类,加快提高原有的优势产品市占率。以公司生产的转向系统为例,现阶段公司承接Tier 1订单,向客户供应转向管柱、转向电子马达、系统的支架等零部件,已基本覆盖了转向功能的大部分零件。预计公司未来在车市低迷期将谨慎扩张新的品类,转而加快提升转向系统零部件等原有优势产品市占率。从液压转向装置这一细分子行业看,2013年至今行业TOP4供应商的市场份额已经从72%集中到74%,呈现出高位集中强化的态势,公司有望随行业集中,深化与现有头部客户的合作,进一步扩大产品市占率,实现增长。

客户优质而集中度高,在手订单充裕

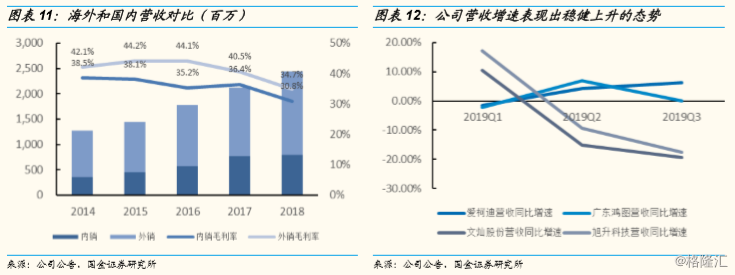

▶ 全球化业务版图,有效抵御单一市场汽车下行风险。公司业务全球分布均衡,2014年以来,内、外销比例稳定在1:2左右,且海外毛利率较国内毛利率高出4~10pct。公司业务均衡覆盖美、欧、亚三地,其中国内营收约占三分之一,与车市景气度关联度较大,2017年内销比例提升至36%、2018下降至32%。公司的全球化供应体系能有效抵御国内车市压力。2019年Q1、Q2、Q3营收同比增速分别为-1.6%、4.2%、6.2%,同行业三家上市公司营收同比平均增速分别为8.5%、-5.9%、-36.8%,公司营收增速在二三季度行业下行压力加大的环境下而逆市增长,表现稳健,Q3归母净利润在剔除汇率波动影响后达1.15亿元,同比+36.9%,环比+26.4%。

▶ 市场份额稳定,回款周期短。公司客户为全球大型汽零一级供应商,包括法雷奥、博世、克诺尔、麦格纳及电产等,向下对接的整车厂均为通用、大众、奔驰等全球主流车企,订单优质,账期较为稳定而回款周期短。且相对于直接供货给整车厂的业务模式而言,公司与车市之间具缓冲带,产线产量调整更为平滑。

▶ 前五大客户占营收比例稳定在60%左右,客户结构优化。公司依托大客户优势,营收来源得到可靠保障,建立了完善、稳定的销售渠道。营收结构持续优化,来自法雷奥营收占比从2014年的30.2%逐渐降至1H2019年的17.5%,来自博世和麦格纳的营收占比从2014年的6.9%、5.6%逐渐增长到1H2019的14.5%和11.2%,头部客户的营收占比结构更加平衡,使得来自单一客户的风险降低。

▶ 在手订单充裕、公司可自主选择利润较高单品。铝压铸汽零产品订单生命周期通常在5~7年,截止1H2017,公司经PPAP批准并在生命周期的在手订单为970个,近两年公司订单增长保持稳健增长。2019年先后获得博世、大陆、联合电子等新能源项目订单,预计2020年新能源项目将落地量产。此外,公司保持产品品类的拓展更新,订单来源充足。

财务稳健,盈利能力较强,现金流充沛,经营效率高

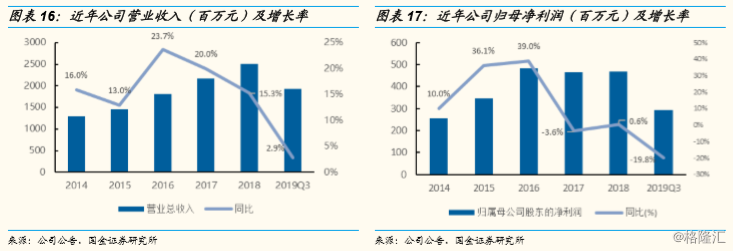

▶ 营收增速见底回升。公司2014-2018年营收增长93%,归母净利润增长83%,同期中国乘用车销量增长20%,成长性大于行业。2019年前三季度营收同比+2.9%,Q1至Q3单季营收同比-1.64%、+4.22%、+6.19%,在整车销量大幅下滑背景下,显现出优异抵抗行业周期性下滑的能力。归母净利润从2017年出现下滑,2019年前三季度同比-19.8%,营收增速与归母净利润增速的背离是因为上市后扩充产能,公司2017、2018及1H2019固定资产净额增速为47%、32%和16%,当期折旧同比增速为20%、35%和40%。

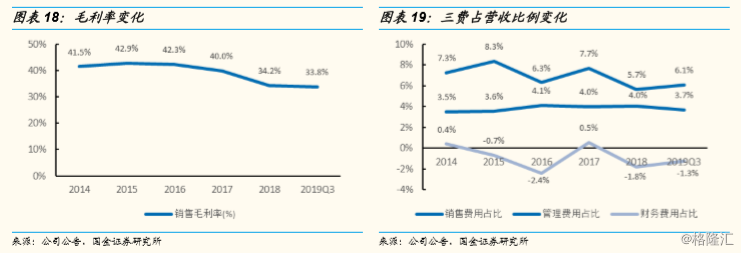

▶ 盈利能力强,短期内毛利率有望回升,利润受汇率影响大。公司毛利率长期维持较高水平,2018年由于汽车行业不景气首次跌破40%,但从2019年季度数据看,前三季度单季毛利率分别为34.1%、31.6%、35.6%,Q3毛利率开始回升。近年来,销售费用率稳定在4%左右;管理费用率的变化主要受人工成本和股权激励影响,为抵销人工费用上涨影响公司推进机器换人战略;财务费用主要受汇兑损益影响,2017及1H2019汇兑损益占归母净利润比例分别为3.9%及2.1%,2018年汇兑损益为-0.34亿元。

▶ 公司现金充足,经营性现金流量净额新高,ROE有提升空间。截止2019Q3经营活动产生现金流量净额达7.55亿元,账上现金充足达15.63亿元。2019年前三季度ROE为7.5%,处于历史低位。随着未来资本开支减少、折旧摊销下降、毛利率回升,ROE有望持续上行至2014-2018年21.5%的平均水平。

目前时点:背靠千亿铝压铸市场,公司具制造+管理优势

▶ 在全球乘用车增速停滞甚至为负背景下(未来几年唯有中国车市有望回暖后保持低增长),汽车轻量化趋势使得铝合金细分行业增长趋势明确,公司作为精密铝制小件龙头,优秀的管理及制造优势赋予其竞争优势。

车市下行,而轻量化趋势下车用铝制件增长具确定性

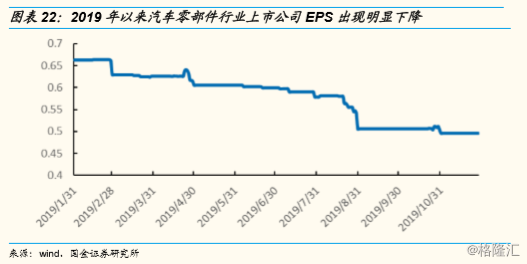

▶ 2019年以来零部件行业下行压力加大。我国乘用车2019年1~11月销售1923万辆,同比下降11%,其中法/美/自主/韩系品牌销量同比降幅明显(分别为-54%/-23%/-17%/-15%)。面对整车销量下降,零部件行业整体承压,选取汽车零部件行业39家头部上市公司,其EPS从2019年初的0.7下降到11月末的0.5元,下降24%,行业公司盈利能力下降明显。

▶ 汽车销量增长停滞,高基数存量背景下轻量化趋势使铝制件细分领域发展空间巨大。全球汽车市场增速下降甚至负增长,但2018年仍然有超8600万的销量,高基数的产销量提供巨大的汽零市场空间。随着节能环保对汽车行业的影响加大,汽车轻量化成为行业未来发展的重要方向,使得汽车铝合金精密压铸件产品需求具有长期稳定的增长趋势。

▶ 各国政策对CO2排放要求明确。日本提出在2020年,乘用车平均燃料经济性水平达到20.3Km/L;欧盟法律要求在2020年,乘用车二氧化碳的排放达到95g/Km;美国对轻型车燃料经济性及温室气体排放规定,要求在2025年美国轻型车的平均燃料经济性达到54.5mg。我国国务院发布的《节能与新能源汽车产业发展规划(2012-2020年)》要求,到2020年,当年生产的乘用车平均燃料消耗量降至5.0升/百公里,节能型乘用车燃料消耗量降至4.5升/百公里以下,商用车新车燃料消耗量接近国际先进水平。

▶ 轻量化降低能耗,是大势所趋,新能源汽车轻量化效果更为显著。节能减排的技术路线之一是轻量化,汽车每减重10%,能耗提升3.3%以上;减重15%,能耗提升5%。其中,新能源乘用车轻量化的能耗提升效果更为显著,减重10%/15%下,能耗提升约6.3%/9.5%,是提升续航、降低电池成本的有效途径。

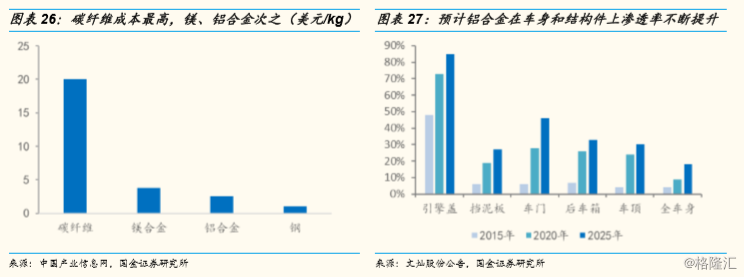

▶ 铝合金是当前最理想的轻量化材料,预计其渗透率不断提升。当前轻量化材料(碳纤维/镁合金/铝合金)中经济型较强的是铝合金,且铝制汽车比钢制汽车减轻重量达30%-40%,其中铝质发动机可减重30%,铝散热器比铜轻20%-40%,全铝车身比钢材减重40%以上,汽车铝轮毂可减重30%。当前铝合金已广泛用于汽车车身和覆盖件,新能源车型铝合金用铝量增加(Model S白车身铝合金用量190kg,蔚来ES8 323kg,均高于乘用车平均用量),预计其渗透率随节能减排趋严加速提升。

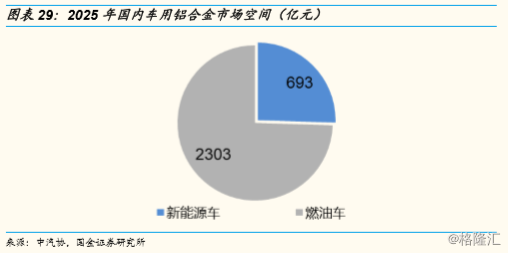

▶ 铝合金压铸件的重要增长逻辑是单车用铝量的提升。2025年国内车用铝合金市场空间有望达到2996亿元,欧美地区达3460亿元。

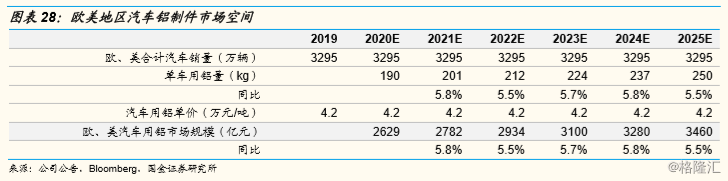

根据达科全球的报告,北美地区单车用铝量从1975年的约45.36kg增长到2015年的约179kg,预计到2025年,单车用铝量将达250kg左右,占车身总重量从2012年的9%升至16%;欧洲铝业协会统计表明,2012年单车用铝量为140kg,预计到2020年单车用铝量将达到180kg。保守估计下,假设欧洲和美国车市销量保持零增长,汽车用铝单价4.2万元/吨,2025年欧美汽车用铝市场规模将达3460亿元。

2025年国内车用铝合金市场空间有望达到2996亿元。在国内2025年汽车年复合增长率2%,新能源车产销占比达20%,铝合金产品单吨价值4.2万元核心假设下,新能源汽车单车用铝量超传统车,为 300kg,带来市场空间为693亿元;传统车受油耗限制,假定2025年单车用铝量为215kg,带来市场空间2303亿元,两者合计2996亿元。

公司业务海外和国内占比约为66%和34%,截止2025年,可预见的国内、国外汽车铝制件市场年均增速分别为5.6%、9.9%。对于公司,保守估计公司仍维持当前份额,由铝制件市场增长带来的年均复合增速约7.1%。

国内铝压铸行业分散,未来将向头部集中

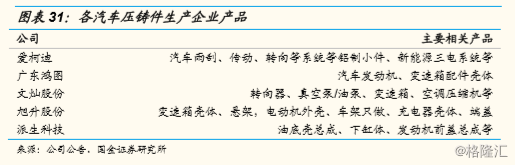

▶ 国内铝压铸行业为红海市场,集中度提升大势所趋。根据中国铸造协会数据,我国有3000多家压铸企业(汽车压铸件占压铸业总产量70%,汽车用压铸件中铝合金占比超80%),但大多数规模小,产量在万吨以上仅几十家,行业集中度非常低,整体规模呈现小而分散的局势,2018年营收排名前三分别为广东鸿图60.6亿元、派生科技34.4亿元、爱柯迪25.1亿元。而对标国外成熟压铸行业,企业数量较少,但单个企业规模大、专业化程度高, 典型公司如Georg Fischer 2018年营收309.3亿元、Robi 145.9亿元、Ahresty 86.7亿元,规模显著高于国内同业。我国压铸业头部企业仍有较大增长空间,行业集中度有望进一步提升,最终形成寡头竞争格局。

▶ 现阶段各压铸件公司定位不同产品及客户,未来随业务重叠度增大竞争将加剧。公司在铝制小件领域基本无竞争对手,客户为一级供应商巨头。而同业公司大多为底盘结构件、发动机、变速箱壳体和油泵等铝制品中大件,直接对接各整车厂。目前各公司未构成直接竞争关系,但随各公司压铸件产品种类及产能不断扩张,竞争将进一步加剧。

▶ 公司具显著竞争优势。在行业集中度提升的确切趋势下,拥有规模优势、资金优势、客户优势和技术优势的企业将脱颖而出。而公司压铸件业务营收规模居国内前列,深度绑定全球优质一级供应商,竞争优势明显。

优秀管理能力+精益化制造构建竞争优势

▶ 股权激励凝聚员工积极性。公司通过持股平台实施股权激励,绑定员工利益,上市以来共有五次股权激励计划,激励对象包括董事会、一线研发及销售员工。以张建成、盛洪、俞国华和王振华为核心的董事会,以吴飞、李建军为代表的高管及核心技术骨干多年坚守公司岗位,人员高度稳定。

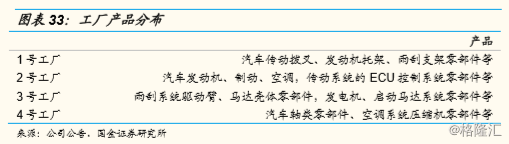

▶ 随着生产工艺日益复杂,压铸企业一体化生产成为趋势。公司采用分业生产模式,以工厂为单位组织生产,除采购、仓储、发运集中管理以外,各工厂均涵盖从压铸、去毛刺、精密加工到检验包装的全部流程。有利于生产经验积累和技术改进,不断提高生产效率。

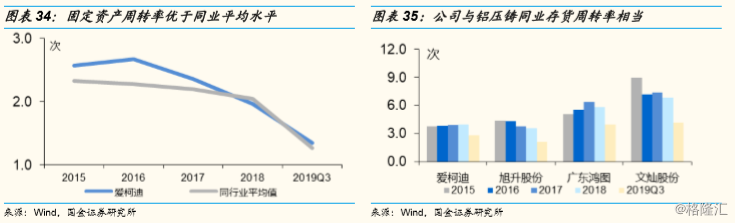

▶ 智能化、精益化生产至关重要。汽车用小型铝合金零部件具形状复杂、尺寸精度高、技术标准高、附加值高的特点,对制造技术要求能力高,某一单品类的需求量较小,管理流程较为复杂,作为二级供应商,公司掌握的多品种、小批量、多批次的生产模式,可以在各种产品生产线中快速切换,具积累的丰富管理经验,固定资产产值处行业领先水平(2015-2018年公司平均固定资产周转率2.4次 VS 同行业2.1次),在小型铸件有天然的周转率劣势下凭借精益化生产,存货周转率与行业相当。

公司的全面推进“机器换人”发展战略,提高压铸、精密机加工设备运行自动化、智能化程度。目前,已累计投入工业机器人300余台套,建成全自动化生产线近100条。公司整体人均产值预计从2018年的64万增长到2021年的人均79万。

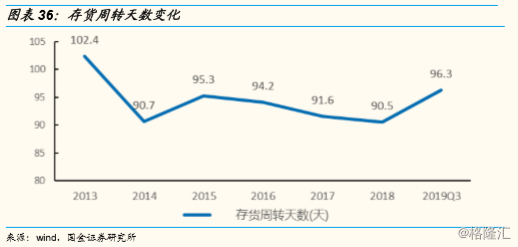

MES与ERP结合的数字化管理模式提效明显。存货结存与中间仓情况可通过电脑实时监控,合理控制库存。系统传递订单、生产、库存及交付等信息给各个生产工厂倒推生产计划,减少资源无效占用,提高经营效率。体现在存货周转天数上是从2015年的95.3天下降到2018年的90.5天(2019年前三季度上升至96.3天主要受车市影响)。

大力推进精益压铸单元岛、机加工单元岛的建设,以及自动化机器人加工线、清洗线、检验线的建设。公司于2019年上半年完成压铸单元岛与机加工单元岛样板线的建设,实现压铸到机加工两段式生产,大幅度缩短生产周期、降低在制品库存, 提高生产效率。

引入5G技术,打造全产业链“5G+数字化工厂”。公司与中国移动紧密合作,规划工厂网络、自动生产线端到端的5G应用改造,完成设备联网2300多台、接入监控生产I/P输入/输出数据点4000多个热点,预计将助力公司提高10%的生产效率。

短期:折旧摊销高峰期已过,盈利水平有望大幅修复

▶ 公司属于重资产行业,折旧摊销和毛利水平表现出强相关性。公司折旧摊销/营收呈增长态势,从2H2015的8%上升到1H2019的13%,上升5pct,受折旧摊销增长拖累,公司毛利率呈明显下降态势,从1H2015的41%下降到1H2019的33%,下降8pct。公司毛利率相对于折旧摊销表现出较强的相关性。

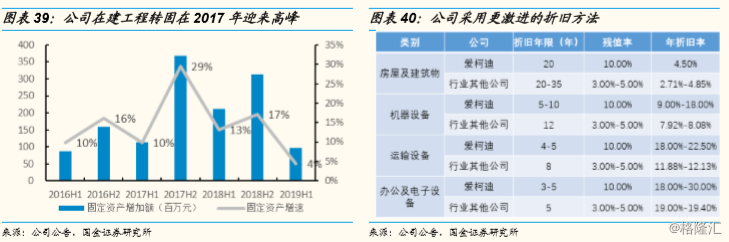

较高的固定资产净增加额+更激进的折旧方法推高公司折旧摊销金额。公司在建工程转固等新增固定资产通常下半年多于上半年,2017、2018年公司固定资产增速迎来高峰,2H2017公司新增固定资产3.7亿元,推高以后年度公司折旧。相较于行业内其他公司,公司采用更为激进的折旧方法,公司折旧年限更短,年折旧率升高,其中房屋及建筑物20年折旧完毕,机器设备最快5年折旧完毕,拉高年折旧值。

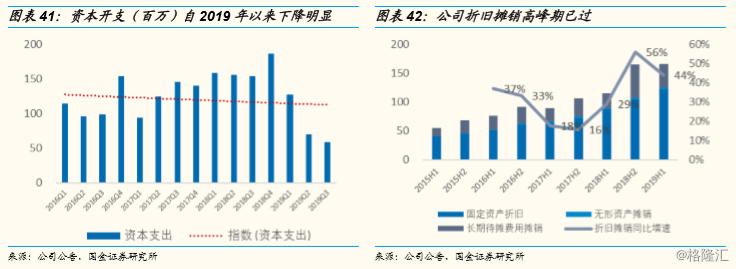

▶ 资本开支及折旧摊销高峰期已过,公司盈利水平有望修复。公司资本开支在2018Q4达到高峰,单季度资本开支达到1.87亿元,2019年以来公司资本开支下降显著,2019Q3单季仅为0.59亿元。公司折旧摊销金额绝对值在2H2018至1H2019达到高峰,2H2018摊销折旧同比增速达56%,1H2019公司折旧摊销同比增速下降至44%。

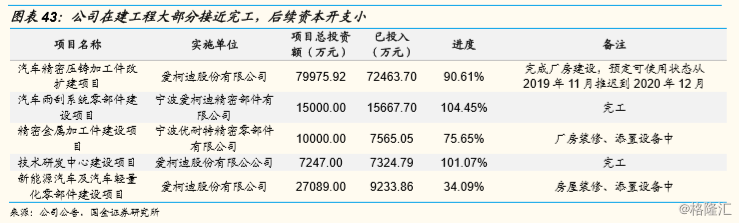

▶ 公司在建工程大部分接近完工,后续资本开支小。根据公司最新公告,“汽车精密压铸加工件改扩建项目”延长实施周期,预计到2020年12月达预定可使用状态,主要是由于全球汽车产业景气度持续下降,近两年欧洲和美国汽车总销量几乎零增长,中国出现负增长,公司为适应市场对项目进度优化调整。

▶ 公司产能利用率水平回升,助推盈利水平修复。公司2018年前基本处于满产状态,2018年后随公司新产能投入,产能利用率略有下降,拖累公司盈利水平,预计随公司新厂房逐渐达产及订单数量增加,公司产能利用率将有所回升,助推盈利水平修复。

长期:新能源产品打开新增长空间

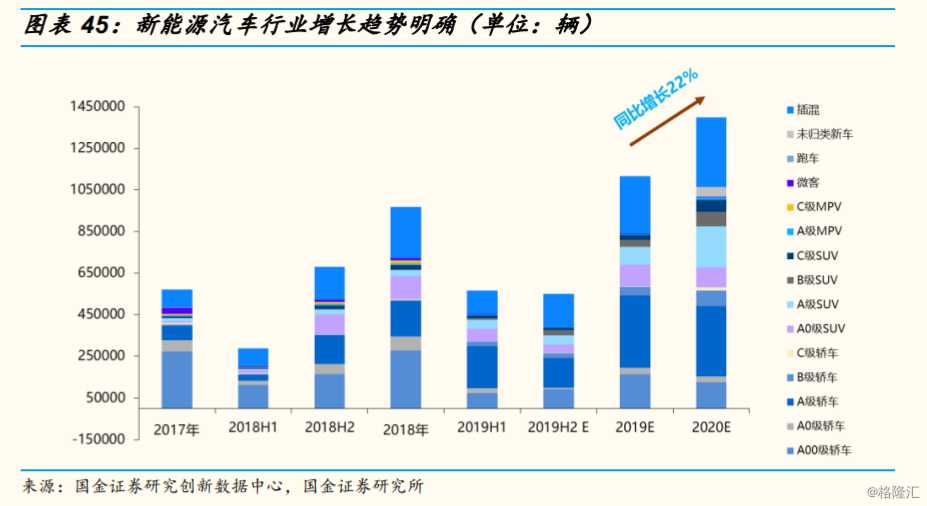

▶ 新能源汽车行业增长趋势明确。自 2012 年新能源汽车作为国家级战略项目被推出, 在长达 7 年的补贴、基础设施铺设及路权的合力推动下,产业链雏形初显。而目前整个行业在补贴退出过程中确有阵痛,但后续有双积分等扶持政策加码、牌照指标持续引导、主打自发需求的车型百花齐放以及特斯拉及大众 MEB 等全球巨头入华产生“鲶鱼效应”,新能源汽车是具长期发展逻辑、值得持续关注的高增长行业。预期 2020年中性假设下新能源乘用车全年销量 140 万辆,同比增长 22%。

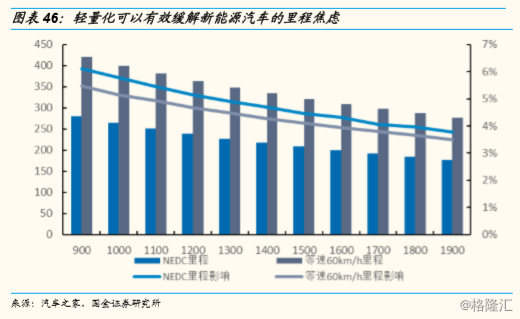

▶ 新能源汽车对续航里程的追求进一步提升汽车轻量化需求。对新能源汽车来说,随车辆整备质量的下降,将会带来车辆运动惯性的改变,提高车辆加速性能、操作性能、制动性能。整车重量每减少10%,电量可节省4%-5%;若整车重量减少10kg,续航里程可增加2.5km,电池成本也能降低。新能源汽车对续航里程、整车成本更为严苛的要求使得轻量化更为重要。

▶ 公司加快新能源汽车领域的市场布局,加大在新能源汽车三电系统产品开发力度。公司“新能源汽车及汽车轻量化零部件建设项目”稳步推进,新能源厂房计划投入3.6个亿,项目建设期两年,预计年底厂房竣工交付,于 2020 年 6 月竣工投产,为新能源汽车铝合金压铸件生产布局。公司已获得博世、大陆、联合电子、麦格纳等新能源汽车项目。相关产品有铝合金电池包(合作)、高压压铸用于电控、电机外壳等产品。

▶ 搭建创业工厂,布局新能源汽车pack包箱体。新能源汽车动力电池壳体对防撞、防水、防火、防尘要求严格。除保障、容纳电池外,动力电池壳体还要求一定的防护等级,并且据测算铝制壳体可以带来电池减重30%。公司在借鉴原有工艺的基础上,通过外部引进等形式,搭建创业工厂,激发创业团队的积极性,投资1,500万元成立控股子公司爱柯迪一捷新能源汽车科技(宁波)有限公司,专业生产新能源汽车电池铝合金pack包箱体,使得公司在新能源汽车领域产品供应多元化。

盈利预测与投资建议

盈利预测

▶ 由于行业弱复苏(中性假设下2020年国内乘用车销量同比增长2%)+铝合金轻量化行业渗透率持续提升(铝制件市场增长给红色带来的年均复合增速约7.1%)+公司维稳现有优势业务且发力转向零部件及新能源新业务,2020、2021年有望实现可观的营收增长。经拆分,预计公司2019-2021年的营业收

入分别为26/29/33亿元,同比增长4.9%/11.0%/13.8%。

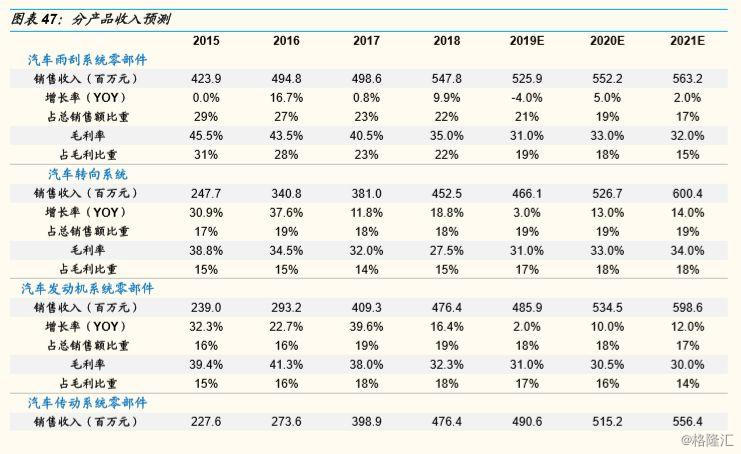

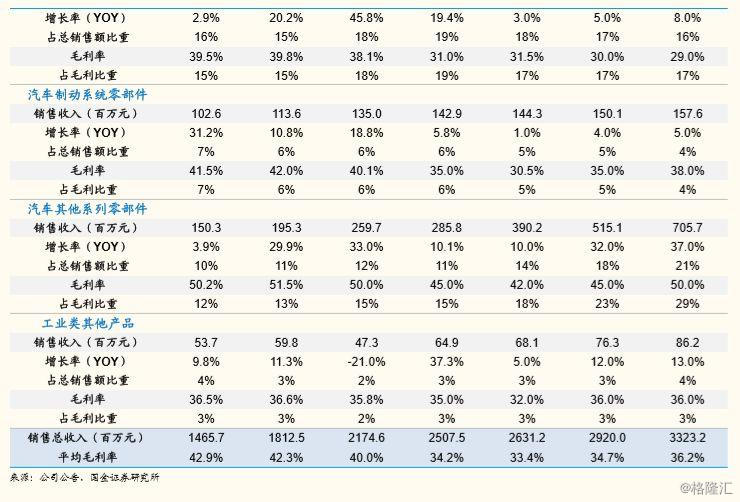

预计汽车雨刮系统零部件业务2020年有望随车市弱复苏而实现低幅增长,而后期随市占率达到天花板而增速有限,2019-2021年收入增速分别为-4%/5%/2%,由于公司技术实力带来较强议价能力,毛利率降幅有限,2019-2021年毛利率分别为31%/33%/32%。

汽车转向系统业务成为公司下一发力点,2020年有望深化与耐世特等现有头部客户的合作,进一步扩大产品市占率。预计2019-2021年收入增速分别为3%/13%/14%,毛利率随技术成熟度提高、成本管控水平提高而增加,2019-2021年毛利率分别为31%/33%/34%。

预计汽车发动机系统零部件业务随着行业弱复苏有所上升,降油耗指引驱动铝制发动机零部件渗透率上行,预计2019-2021年收入增速分别为2%/10%/12%,其毛利率受年降影响,2019-2021年毛利率分别为31%/31%/30%。

预计汽车传动系统零部件业务保持稳定低速增长,2019-2021年收入增速分别为3%/5%/8%,毛利率受年降影响,预计2019-2021年毛利率分别为32%/30%/29%。

预计汽车其他系列零部件业务增长显著,受新能源工厂建成投产,新能源订单增加影响,2019-2021年收入增速分别为10%/32%/37%,新能源订单对于产品技术要求更高,拉升该板块毛利率,预计2019-2021年毛利率分别为42%/45%/50%。

投资建议及估值

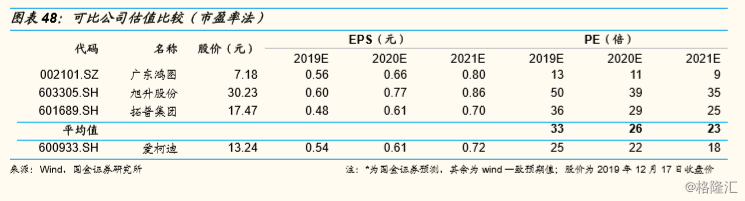

▶ 公司深耕车用铝压铸小件,优秀管理能力叠加精益化制造构建竞争优势,短期盈利水平有望随折旧摊销压力降低而回升企稳,长期新能源产品打开新增长空间。预计公司2019-2021 年归母净利润 为 4.63、5.25、6.16亿元,对应EPS为0.54、0.61、0.72元。

▶ 选取三家可比公司用市盈率法进行估值,同行业可比公司2020年平均市盈率为26.3x,考虑到以下3点:(1)可比公司中的旭升股份由于营收结构中过半为特斯拉业务,估值溢价效应明显。故对平均市盈率折价0.9至23.7x。(2)爱柯迪相对于可比公司,客户结构为一级零部件厂商巨头,相较于直接对接整车厂,盈利端更为稳定,毛利率水平居行业前列。故给予22%估值溢价。

▶ 给予公司2020年29x估值,目标价17.75元,给予公司“买入”评级。

风险提示

▶ 汽车销量增速减缓风险。2019年以来汽车行业下行压力加大,汽零行业吃紧。我国乘用车1~10月销售1717.4万辆,同比下降11%,受消费增速下滑、国际贸易形势不明等因素影响,未来汽车整体销量可能继续承压。

▶ 新能源汽车产销量增速不达预期。2020年底新能源补贴基本完成退坡,短期影响新能源相关业务。

▶ 贸易战影响。汽车产品税收不确定性加强,海外生产、销售成本可能提升。

▶ 汇率波动风险。公司来源于境外收入超过60%,2019Q3受汇兑损益增加财务费用及结售汇外汇期权等金融工具拖累,公司净利减少约七千万元,未来随汇率波动可能影响公司盈利表现。

▶ 原材料价格波动。原材料铝合金价格波动,将影响公司营业成本。

▶ 整车厂降价压力超预期,行业竞争激烈。可能存在产品市占率下降、产品价格下降超出预期等情况。

▶ 限售股解禁对公司形成压力。2020年11月17日公司将解除限售股份涉及股东9家,数量合计5.8亿股,对应当前解禁市值为71.34亿元,对股价有一定压力。

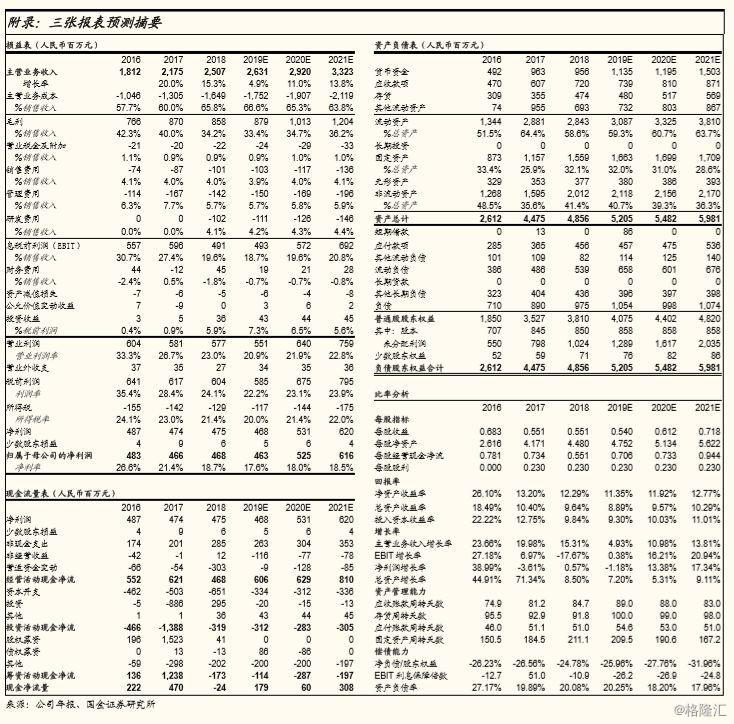

附录:三张报表预测摘要