下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、许茹纯、朱成成

来源:追寻价值之路

核心观点

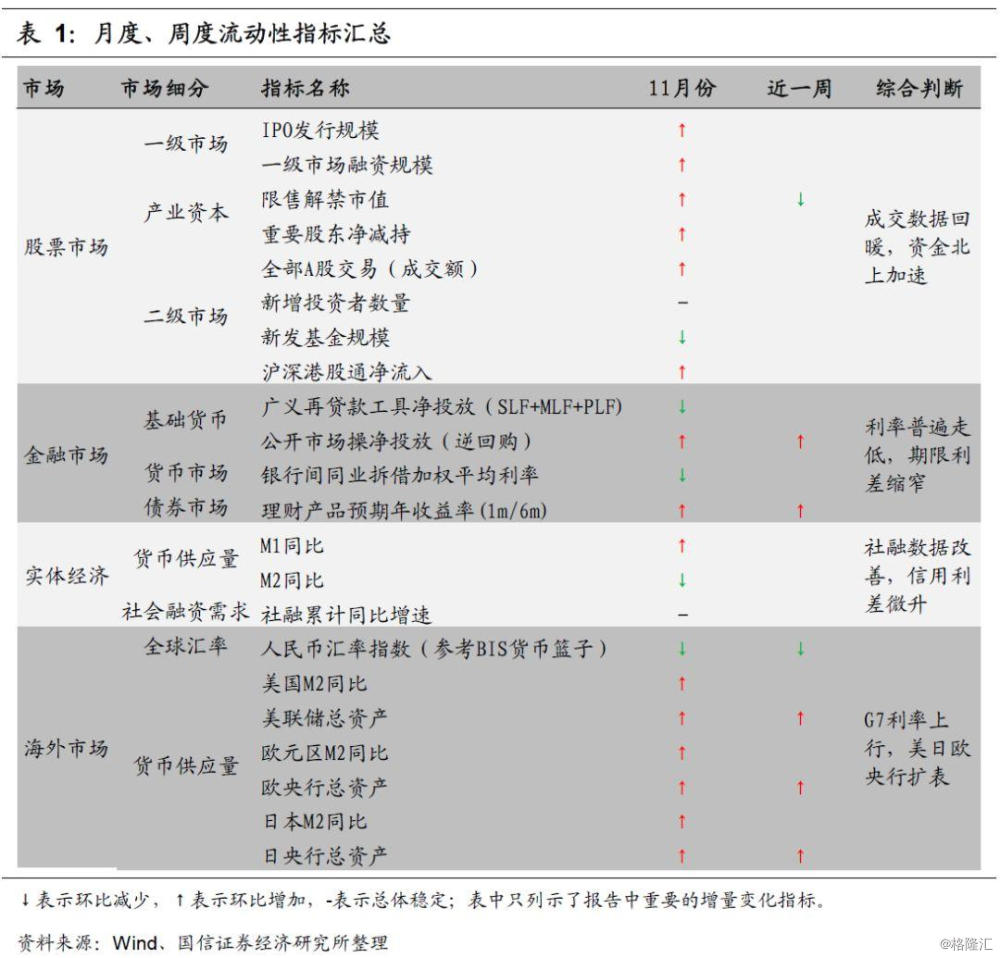

市场综述:社融数据改善,资金北上加速

总体来看,11月份全市场流动性边际上有所改善。股票市场上,虽然11月份一级市场募资总额小幅回升,重要股东净减持额环比增加,但二级市场上成交额及成交量双双回升,基金股票仓位有所提高,两融余额持续回升,沪港通资金方面,11月份互联互通资金净流入环比提升,且12月份北上资金流入有所加速。综合来看,我们认为11月份股票市场流动性在边际上有所改善。金融市场上,11月央行连续2个月通过广义再贷款工具持续向市场净投放资金。11月份央行公开市场逆回购操作净回笼资金310亿元。从利率的角度看,11月份市场利率多数下行,国债期限利差震荡缩窄。整体来看,11月份金融市场上的资金流动性略偏宽松。11月份金融数据依然较为稳定,其中M1增速回升,M2增速下降,社融数据总体有所改善。11月份以来票据贴现利率底部反弹,但当前来看该利率依然处于历史底部位置。11月份以来企业信用利差小幅回升。11月中下旬以来人民币对美元及一篮子货币汇率贬值,受美联储主席货币政策维持宽松、英国硬脱欧风险消退、中美贸易达成协议致避险情绪降温等因素共同影响,11月中下旬以来美元指数震荡走弱。11月下旬以来G7利率震荡上行。从各国利率的走势来看,11月初以来美日德长端利率持续上行,期限利差亦同步走扩。11月份美日欧央行集体扩表。

股票市场流动性:成交数据回暖,资金北上加速

11月份权益市场上虽然一级市场募资总额小幅回升,重要股东净减持额环比增加,但二级市场上成交额及成交量双双回升,基金股票仓位有所提高,两融余额持续回升,沪港通资金方面,11月份互联互通资金净流入环比提升,且12月份北上资金流入有所加速。综合来看,我们认为11月份股票市场流动性在边际上有所改善。

金融市场流动性:利率普遍走低,期限利差缩窄

11月央行连续2个月通过广义再贷款工具持续向市场净投放资金。11月份央行仅在2个交易日里开展了公开市场逆回购操作,净回笼资金310亿元。从利率的角度看,11月份货币市场利率多数下行,债券市场上11月份以来1年期、10年期利率双双走低,期限利差震荡缩窄。整体来看,11月份金融市场上的资金流动性略偏宽松。

实体经济流动性:社融数据改善,信用利差微升

11月份金融数据依然较为稳定,其中M1增速回升,M2增速下降,社融数据总体有所改善。从结构上看,社融数据中人民币贷款、未贴现银行承兑汇票和新增外币贷款同比改善居前,而企业债券融资和信托贷款当月同比数据小幅恶化。11月份以来票据贴现利率底部反弹,但当前来看该利率依然处于下行趋势之中,并处于历史底部位置。11月份以来企业信用利差小幅回升。

全球流动性跟踪:G7利率上行,美日欧央行扩表

11月中下旬以来人民币对美元及一篮子货币汇率贬值,受美联储主席货币政策维持宽松、英国硬脱欧风险消退、中美贸易达成协议致避险情绪降温等因素共同影响,11月中下旬以来美元指数震荡走弱。11月下旬以来G7利率震荡上行。从各国利率的走势来看,11月初以来美日德长端利率持续上行,期限利差亦同步走扩。11月份美日欧央行集体扩表。

市场综述:社融数据改善,资金北上加速

总体来看,11月份全市场流动性边际上有所改善。股票市场上,虽然11月份一级市场募资总额小幅回升,重要股东净减持额环比增加,但二级市场上成交额及成交量双双回落,基金股票仓位有所提高,两融余额持续回升,沪港通资金方面,11月份互联互通资金净流入环比提升,且12月份北上资金流入有所加速。综合来看,我们认为11月份股票市场流动性在边际上有所改善。金融市场上,11月央行连续2个月通过广义再贷款工具持续向市场净投放资金。11月份央行公开市场逆回购操作净回笼资金310亿元。从利率的角度看,11月份市场利率多数下行,国债期限利差震荡缩窄。整体来看,11月份金融市场上的资金流动性略偏宽松。11月份金融数据依然较为稳定,其中M1增速回升,M2增速下降,社融数据总体有所改善。11月份以来票据贴现利率底部反弹,但当前来看该利率依然处于历史底部位置。11月份以来企业信用利差小幅回升。11月中下旬以来人民币对美元及一篮子货币汇率贬值,受美联储主席货币政策维持宽松、英国硬脱欧风险消退、中美贸易达成协议致避险情绪降温等因素共同影响,11月中下旬以来美元指数震荡走弱。11月下旬以来G7利率震荡上行。从各国利率的走势来看,11月初以来美日德长端利率持续上行,期限利差亦同步走扩。11月份美日欧央行集体扩表。

股票市场流动性:成交数据回暖,资金北上加速

11月份权益市场上虽然一级市场募资总额小幅回升,重要股东净减持额环比增加,但二级市场上成交额及成交量双双回升,基金股票仓位有所提高,两融余额持续回升,沪港通资金方面,11月份互联互通资金净流入环比提升,且12月份北上资金流入有所加速。综合来看,我们认为11月份股票市场流动性在边际上有所改善。

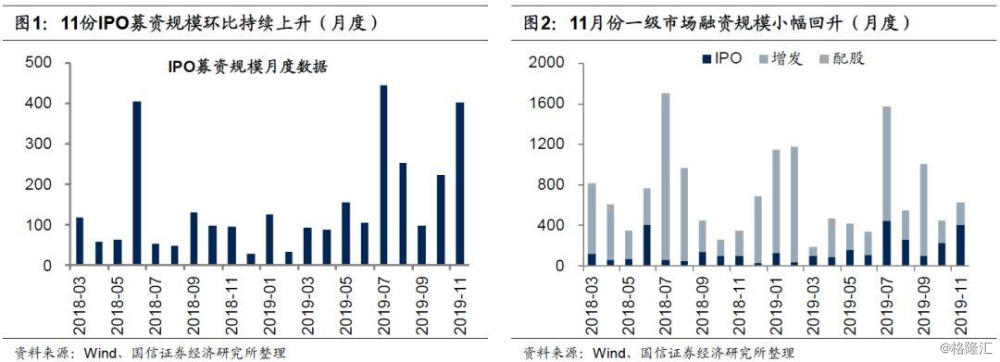

一级市场:11月份募资总额小幅回升

11月一级市场股票市场募集资金总额626亿元(包括IPO、增发和配股),环比上升40%。其中增发募集224亿元,环比基本持平,占总募集资金的比重进一步降至36%,IPO募集资金总额回升至402亿元,环比大幅上升80%。总体来看,11月份一级市场募资相比上个月小幅回升,且当前月度募资金额规模大致处于2018年初以来中枢水平。

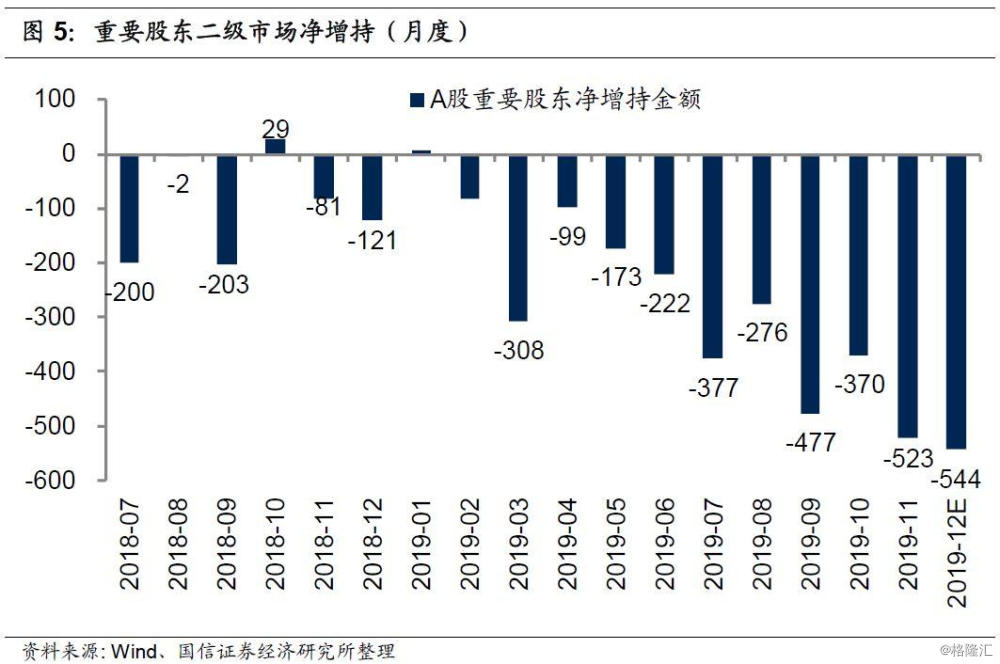

产业资本:11月重要股东净减持额环比增加

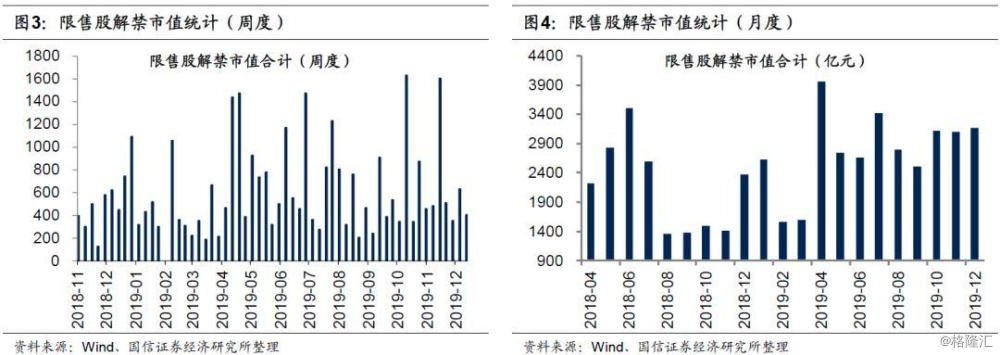

限售解禁:11月解禁市值环比微降,预计12月市场解禁压力有所上升。11月限售股解禁市值3095亿元,环比微幅下降17亿元。截至12月15日,当周限售股解禁市值628亿元,预计下周解禁市值402亿元,12月份预计限售股解禁市值为3176亿元,环比小幅上升81亿元。从趋势上看,在经历年初2、3月份两个月的解禁低潮后,市场解禁市值自4月份开始基本均处于去年3月份以来中枢水平之上,且9月份以来市场解禁市值持续回升,表明市场面临的解禁压力在不断抬升。

重要股东减持:11月重要股东净减持额环比上升,12月预计二级市场减持额延续升势。11月重要股东二级市场增持86亿元,减持609亿元,净减持523亿元,净减持额环比增加153亿元。截至12月15日,12月二级市场重要股东净减持额为251亿元,按当前趋势,预计12月净减持额累计为544亿元,即重要股东二级市场12月减持额将延续升势。

二级市场:11月份北上资金流入有所加速

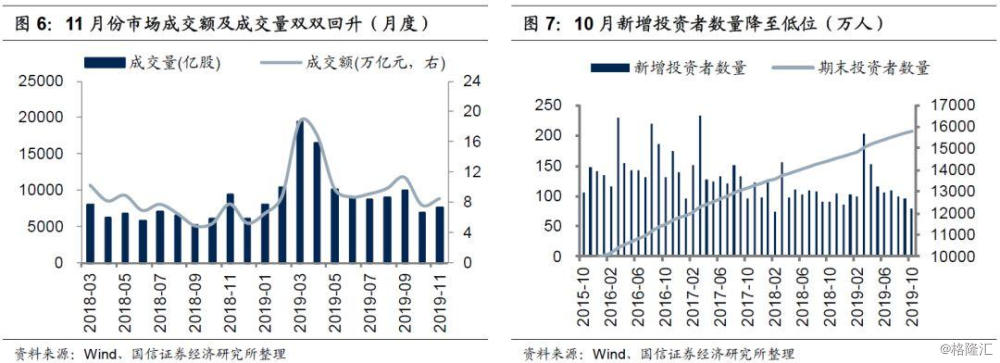

全部A股交易:11月份市场成交额及成交量双双回升。11月份全部A股成交量为7580亿股,环比上升671亿股,成交额为8.5万亿元,环比增加0.8万亿元。虽然11月总成交数据的改善受到10月份低基数的影响,但从单个交易日的日均成家数据来看,11月份市场成交的活跃度相比10月份也确实有所提高。截止12月17日,当月全部A股成交量和成交额分别为5167亿股和5.7万亿元,从单日成交数据来看,11月底以来,市场成交状况明显回暖,不过相比于8、9月份依然存在较大的差距。

新增投资者:10月新增投资者数量降至低位。10月新增投资者79万人,环比大幅下降17.6%,截止10月底,期末投资者数量为15822万人。从变化趋势来看,单月新增投资者数量在今年3月份陡然上升,达到2017年以来的次高点,其后几个月便开始逐渐回落,且当前单月新增投资者数量基本处于较低位。

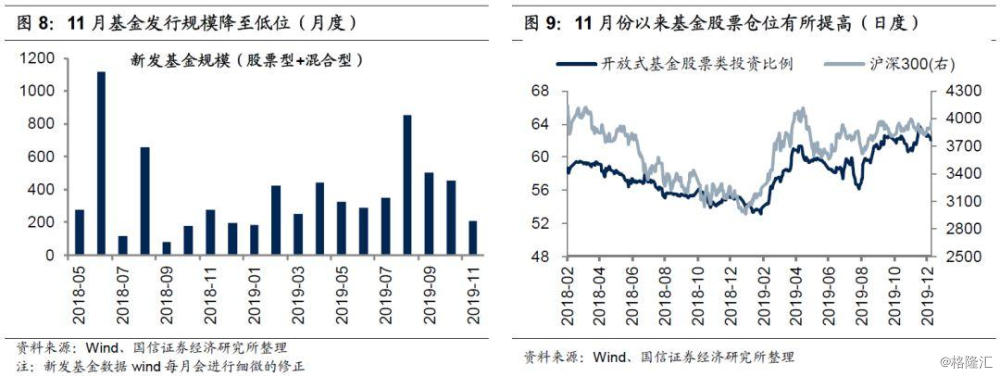

新发基金规模:11月基金发行规模降至低位。11月新发基金(股票型+混合型)规模为210亿元,环比继续下降242亿元。从变化趋势来看,新发基金规模中枢水平自今年年初开始震荡提升,于8月份达到阶段性高点,不过随后三个月新发基金规模持续下滑。分解来看,11月份混合型基金发行133亿元,股票型基金发行77亿元。

基金股票仓位:11月份以来基金股票仓位有所提高。截止12月15日,开放式基金股票类投资比例为62.0%,本月平均为62.5%,11月平均为62.1%。从趋势上看,1月上旬以来,开放式基金股票类投资比例随着沪深300指数低位反弹而持续提高,于4月初一度回升至60%之上,然而4月中下旬以来随着大盘的调整,基金股票仓位同样出现了震荡式的调整,随后8月份开始,基金股票仓位再度震荡上行,且当前已基本回升至去年年初至今的高点。

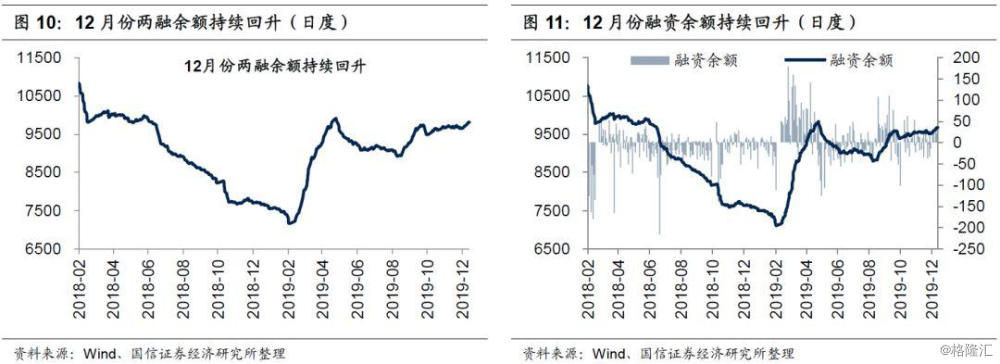

融资融券余额:12月份两融余额持续回升。截至12月15日,融资融券余额为9810亿元,相比上月末提高163亿元,融资余额9679亿元,相比上月末提高159亿元。日度高频数据显示,4月底以来随大盘指数的持续回调,两融余额亦开始同步回落,然而8月份以来,随着指数的阶段性反弹两融余额为代表的杠杆资金开始震荡回升,反映出市场情绪开始活跃。

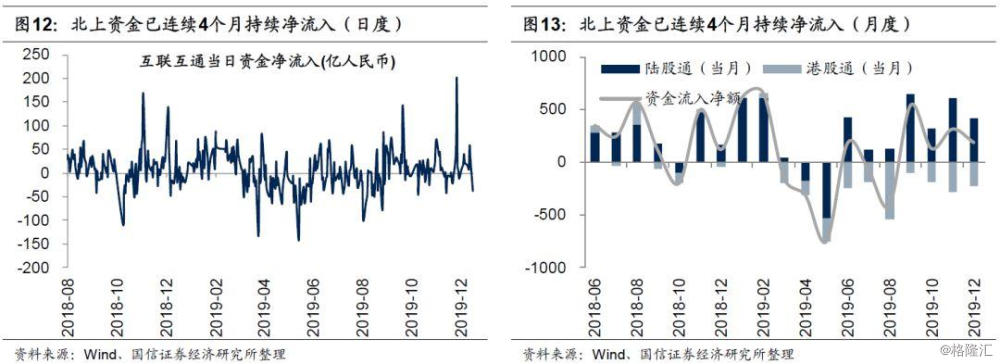

互联互通机制:11月份互联互通资金净流入环比提升,且12月份北上资金流入有所加速。11月份互联互通机制资金净流入315亿元,相比10月份增加185亿元。且12月份以来,北上资金流入速度持续加速,截至12月15日,当月互联互通资金净流入额已达188亿元。日度高频数据显示,今年3月份以来,互联互通资金大多时间区间里均维持净流出状态,不过9月份开始,北上资金已连续4个月持续净流入。

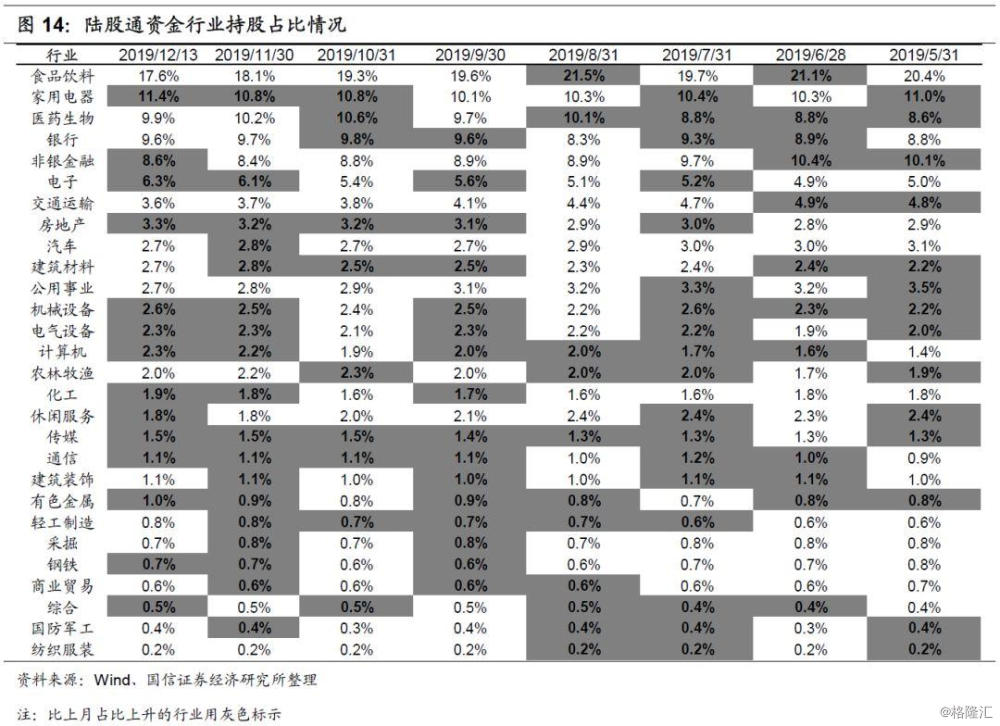

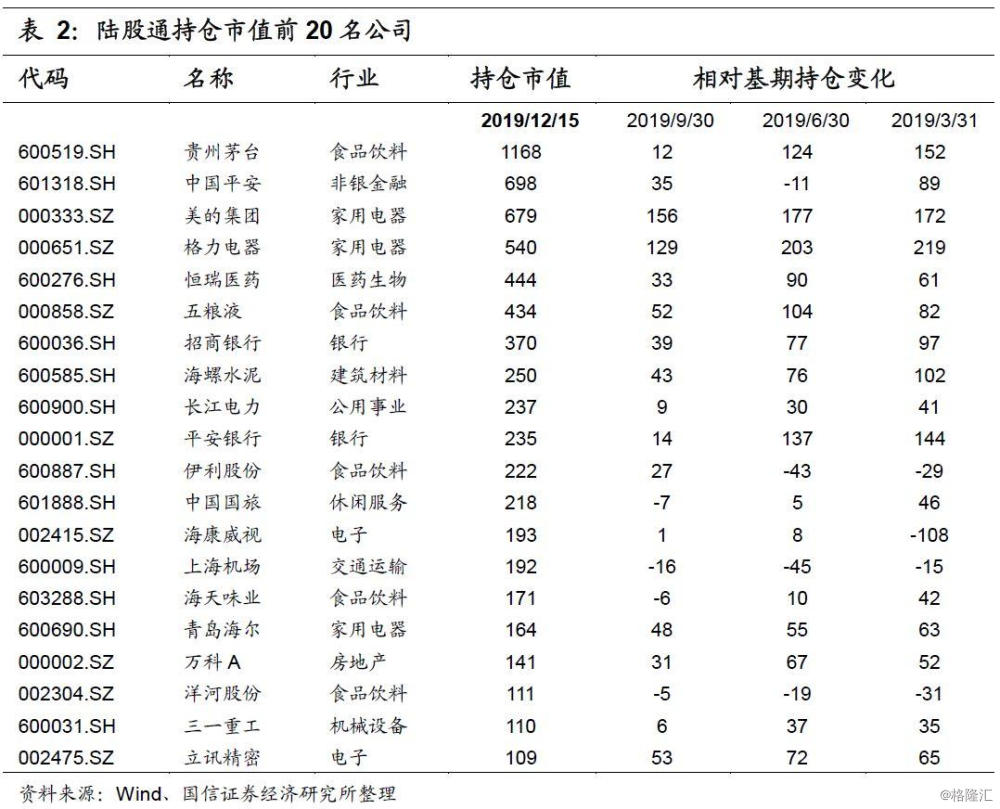

从陆股通持股行业占比的变化来看,近半年来各行业资金占比比较稳定,变化较大的行业有电子(1.4%)、医药生物(1.3%)、计算机(0.9%)、银行(0.8%)、食品饮料(-2.8%)、非银金融(-1.5%)、交通运输(-1.2%)。从陆股通持股行业占比的绝对值来看,资金在行业间的分布集中度较高,且较为稳定。具体来看,占比前四大行业分别是食品饮料(17.6%)、家用电器(11.4%)、医药生物(9.9%)、银行(9.6%),截至12月15日,上述四个行业整体占比为48.5%,集中度较11月末小幅下降。

从陆股通持股公司来看,持股风格变化不大,截至12月15日,持仓市值前20家公司依旧以下游的食品饮料、家用电器等消费行业龙头和金融行业龙头为主。

市场波动率:11月初以来上证综指波动率震荡上升。截至12月15日,标普500波动率指数为12.6,相比11月底基本持平;上证综指波动率为10.6,相比11月底继续小幅上升0.2。从日度高频数据走势来看,年初以来上证综指波动率走势较为震荡,在8月份达到年内高点后开始震荡下行,且当前已处于历史较低位。

金融市场流动性:利率普遍走低,期限利差缩窄

11月央行连续2个月通过广义再贷款工具持续向市场净投放资金。11月份央行仅在2个交易日里开展了公开市场逆回购操作,净回笼资金310亿元。从利率的角度看,11月份货币市场利率多数下行,债券市场上11月份以来1年期、10年期利率双双走低,期限利差震荡缩窄。整体来看,11月份金融市场上的资金流动性略偏宽松。

基础货币:11月份央行广义再贷款工具持续净投放资金

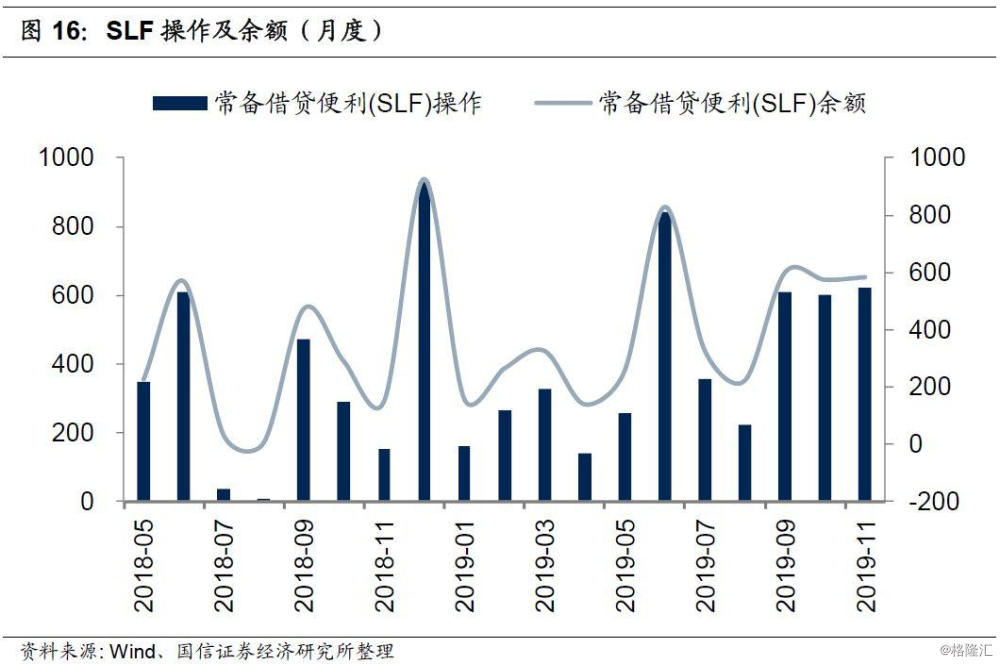

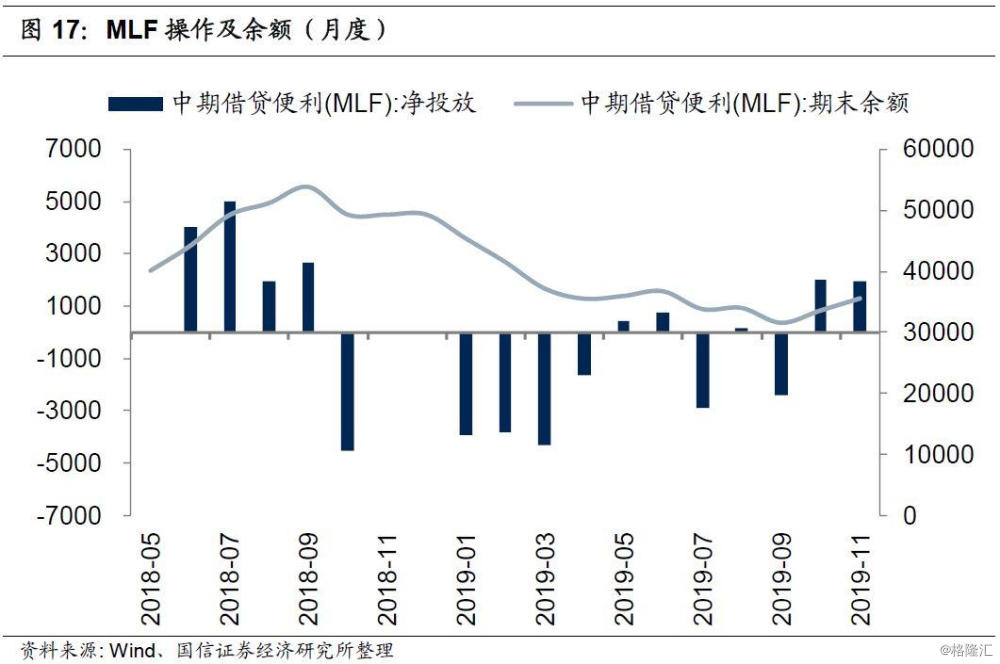

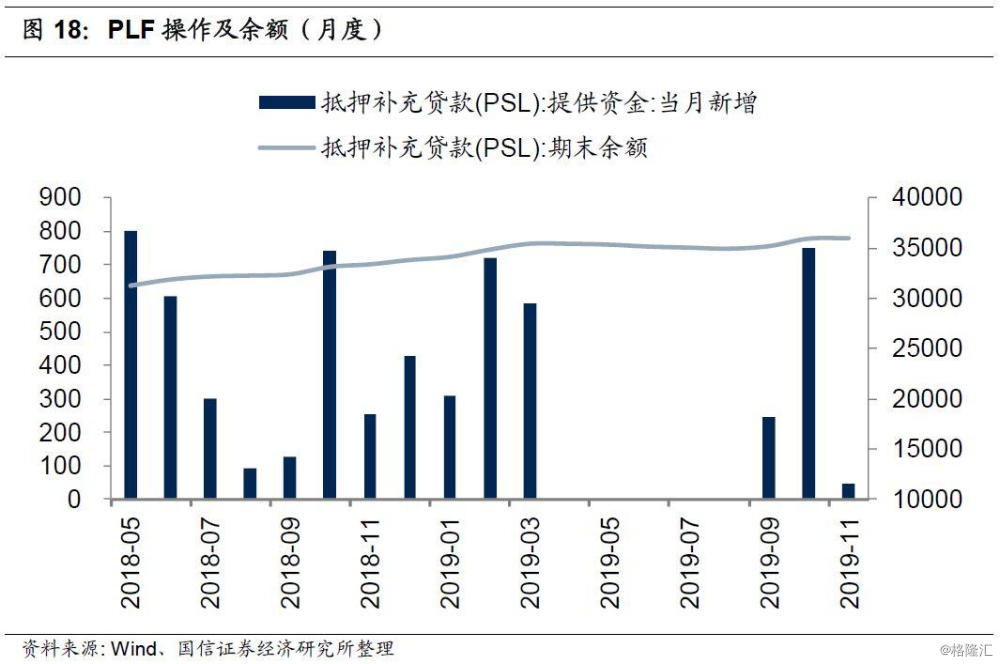

广义再贷款工具:11月广义再贷款工具持续净投放资金。11月央行通过SLF操作小幅净投放基础货币9亿元,SLF期末余额升至584.5亿元;MLF操作当月净投放基础货币1965亿元,期末余额升至35635亿元;11月份央行PSL操作累计净投放资金48亿元,期末余额升至35968亿元。11月整体来看,央行通过广义再贷款工具向市场投放资金2022亿元,连续2个月通过广义再贷款工具持续向市场净投放资金。

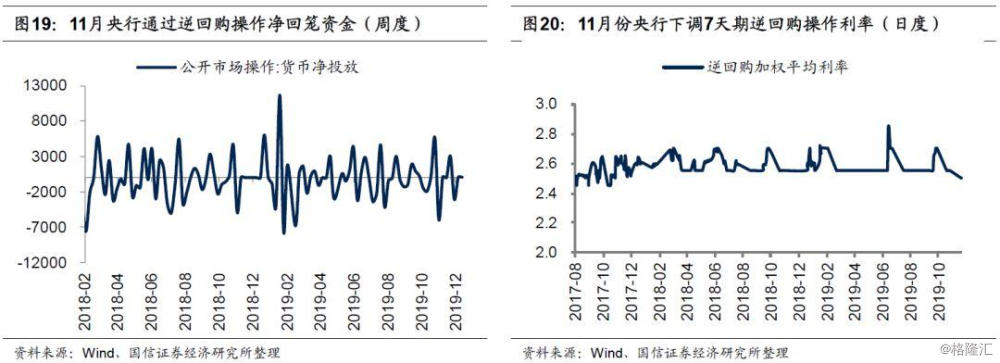

公开市场操作(逆回购):11月央行公开市场逆回购操作净回笼资金310亿元。央行在整个11月份仅2个交易日里开展了公开市场逆回购操作,操作频率相比10月进一步降低,总体来看,11月份央行共计开展3050亿元逆回购操作,到期3360亿元,因此当月央行公开市场逆回购操作净回笼资金310亿元。

逆回购加权平均利率:11月份央行下调7天期逆回购操作利率5bp。10月份以来,央行重新仅通过7天期逆回购操作,由此导致逆回购加权利率持续处于低位,11月18日,央行开展1800亿元7天期逆回购操作,中标利率下降至2.50%,此前为2.55%,为近4年来首次下降7天期逆回购中标利率。截至11月底,逆回购加权平均利率为2.50%。

货币市场:11月份货币市场利率多数下行

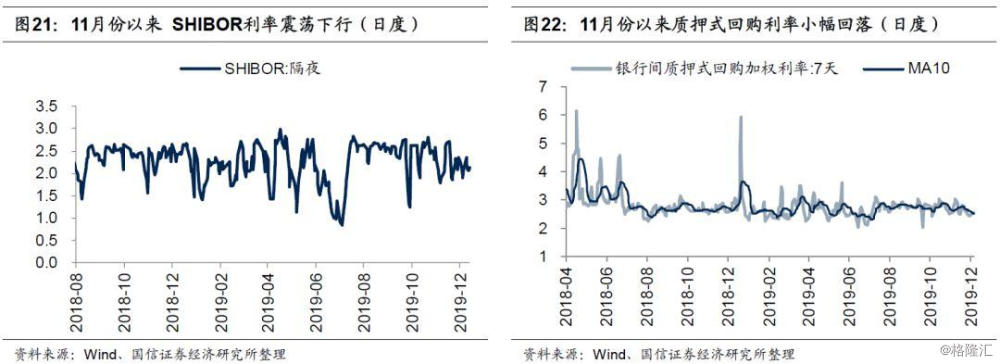

SHIBOR隔夜利率:11月份以来 SHIBOR利率震荡下行。截至12月15日,SHIBOR隔夜利率为2.13%,本月至今平均2.14%,11月平均2.20%。今年中旬以来,SHIBOR利率波动明显加大,一度于7月初创近10年新低,收于0.84,反映出银行间市场短期流动性较为充裕。随后SHIBOR利率开始触底回升,并于7月底快速升至去年下半年来高位,此后该利率在高位持续震荡,不过11月中旬以来,SHIBOR利率再度震荡下行。

银行间质押式回购加权利率:11月份以来质押式回购利率小幅回落。截至12月15日,7天银行间质押式回购加权利率为2.53%,本月至今平均为2.52%,11月平均为2.69%。高频数据显示,11月份以来质押式回购利率小幅回落。从变化趋势来看,在经历去年年末的骤涨骤跌后,今年以来质押式回购利率的总体波动大幅降低,中枢水平也基本维持稳定,表明总体来看,近一年来质押式回购利率较为稳定。

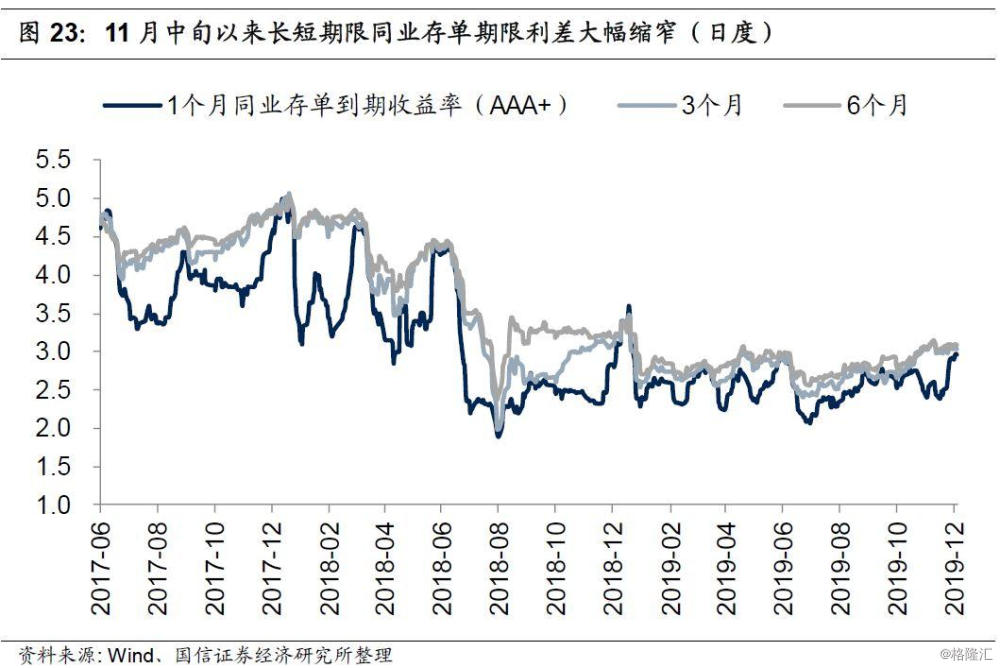

同业存单到期收益率:11月中旬以来长短期限同业存单期限利差大幅缩窄。截至12月15日,1个月同存利率为2.96%,本月平均2.83%,上月平均2.51%,1个月和6个月期限利差为12bp,较上月末大幅缩窄43bp。日度高频数据显示,7月中旬至今,各期限同业存单利率整体回升趋势较为明显,不过10月中旬以来,各期限同业存单利率走势出现了一定程度的分化,其中3个月和6个月同存利率延续升势,而1个月同存利率走势先降后升。

银行间同业拆借加权平均利率:11份月同业拆借平均利率环比下降。11月银行间同业拆借加权平均利率为2.29%,环比大幅下降27个bp。从趋势上看,去年4月份开始,银行间同业拆借加权利率下行趋势较为显著,不过今年7、8月份该利率自低位连续两个月大幅回升,在8月份达到阶段性高点后再度扭头向下。

债券市场:11月初以来长短端利率双双走低

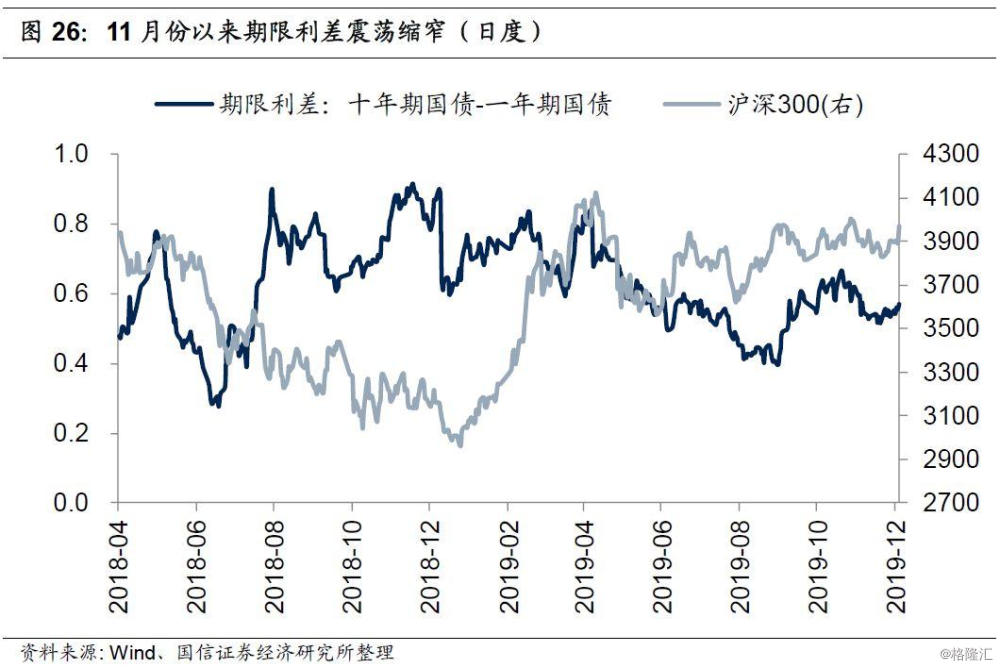

国债到期收益率:11月初以来1年期、10年期利率双双走低,期限利差震荡缩窄。截至12月15日,1年期国债到期收益率为2.61%,10年期国债到期收益率为3.18%,相比上月末分别变化-3bp和2bp。日度高频数据显示,10月份1年期、10年期利率均出现了一定程度的上行,不过11月份初开始,长、短端利率开始震荡下行,长短期限利差先降后升,整体有所缩窄,截至12月15日,长短期限利差为56bp,略低于年初以来的中枢水平。

理财产品预期年收益率:11月初以来各期限理财收益率小幅上升。截至12月8日,1个月、3个月、6个月理财产品预期收益率分别为3.77%,3.99%,3.97%,相比11月末分别变化-4bp、3bp、2bp,相比11月初分别上行1bp、4bp、1bp。从趋势来看,去年4月份以来各期限理财产品收益率集体下行趋势较为显著,不过10月初以来各期限理财收益率出现了小幅的反弹。

实体经济流动性:社融数据改善,信用利差微升

11月份金融数据依然较为稳定,其中M1增速回升,M2增速下降,社融数据总体有所改善。从结构上看,社融数据中人民币贷款、未贴现银行承兑汇票和新增外币贷款同比改善居前,而企业债券融资和信托贷款当月同比数据小幅恶化。11月份以来票据贴现利率底部反弹,但当前来看该利率依然处于下行趋势之中,并处于历史底部位置。11月份以来企业信用利差小幅回升。

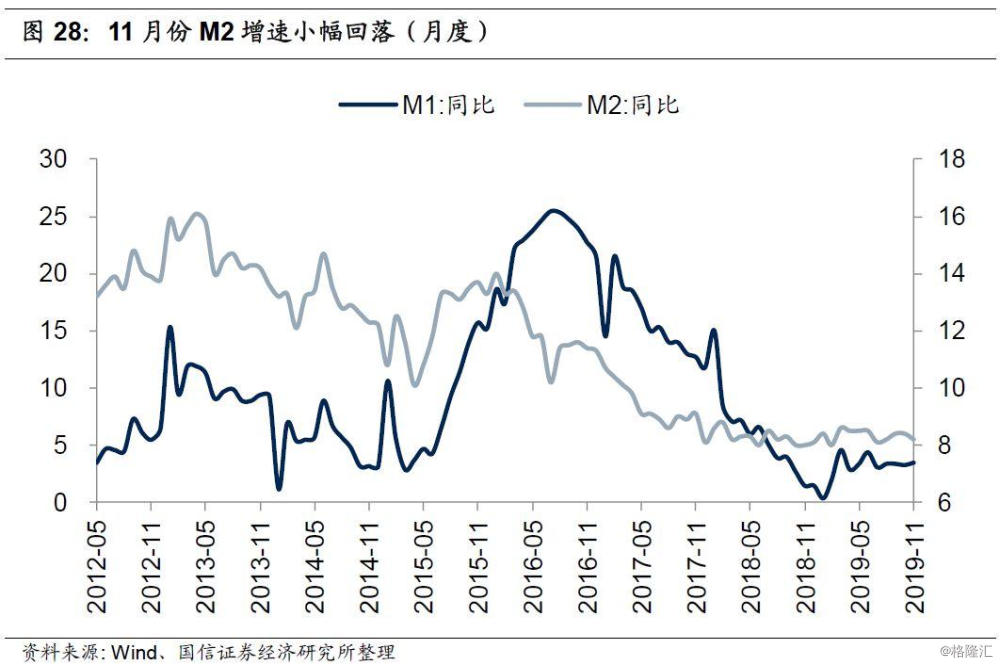

货币供应量:11月份M1增速回升、M2增速下降

货币供应量同比增速:11月份M1增速回升,M2增速下降。M1是反映企业流动资金状况的重要指标,11月M1同比增速3.5%,相比上月小幅回升0.2%,反映出企业现金流状况略有改善。M2增速反映了社会信用扩张速度,11月广义货币供应量(M2)同比增速为8.2%,相比10月份小幅回落0.2%。我们认为11月份货币增速总体依然较为稳定,从结构上看,居民11月新增人民币存款同比大幅减少,财政存款同比同样出现较大幅度的增长,均对M2形成拖累,不过当月企业存款同比小幅多增,形成一定的对冲效应。

社会融资需求:社融数据有所改善

金融机构人民币贷款:11月份金融机构新增人民币贷款13900亿元,预期12500亿元,同比多增1400亿元。从细分项来看,票据融资当月新增624亿元,同比少增1717亿元,居民短期贷款当月新增2142亿元,同比少增27亿元,居民中长期贷款当月新增4689亿元,同比多增298亿元,企业短期贷款1643亿元,同比多增1783亿元,企业中长期贷款4206亿元,同比多增911亿元,非银金融机构贷款274亿元,同比少增3亿元。总体而言,11月份新增人民币贷款数据高于去年同期及预期,结构上同样有所好转。具体看,11月企业和居民中长期贷款同比均出现了较大幅度的改善,而短期贷款及票据融资则出现了一定幅度的减少。

社会融资规模:社会融资规模代表了实体经济从金融体系获得的资金总量,其中人民币贷款可以很好地衡量实体信用扩张或者收缩的趋势。11月社融当月新增值17547亿元,同比多增1504亿元,存量221.3万亿元,同比增长10.7%,与上月基本持平。其中人民币贷款当月新增值13633亿,同比多增1331亿元,存量150.5万亿元,同比增速12.5%,相比10月份同样持平。表外融资中未贴现票据当月增加571亿元,同比多增698亿元,委托贷款当月减少959亿元,同比少减351亿元,信托贷款当月减少673亿元,同比多减206亿元。当月地方政府专项债券微幅减少1亿元,同比少减331亿元。当月新增外币贷款减少249亿元,同比少减538亿元。总体来看,11月份社融数据有所改善,其中人民币贷款、未贴现银行承兑汇票和新增外币贷款同比改善居前,而企业债券融资和信托贷款当月同比数据有所恶化。

从细分项增速来看,11月份社融成分中人民币贷款同比增速为12.5%,相比上月基本持平,未贴现银行承兑汇票和委托贷款同比增速分别为-12.7%和-8.2%,跌幅相比上月均有放缓,表明其对社融增速的拖累作用有所减弱,信托贷款同比增速为-3.7%,跌幅小幅扩大,地方政府专项债同比增速30.2%,相比上月小幅上升0.6%。

总体来看,我们认为11月份社融数据总体有所改善,从结构上看,其中人民币贷款、未贴现银行承兑汇票和新增外币贷款同比改善居前,而企业债券融资和信托贷款当月同比数据小幅恶化。

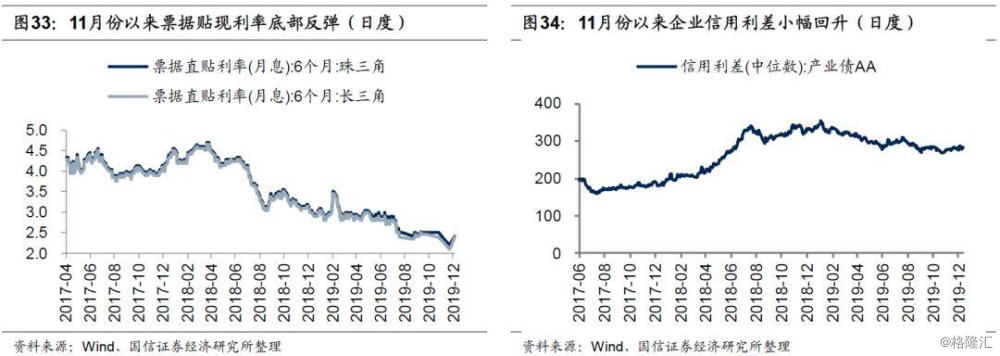

票据贴现利率:11月份以来票据贴现利率底部反弹。该利率体现了实体经济货币需求的成本价格。截至12月5日,珠三角地区6个月票据贴现利率为2.41%,长三角为2.40%,相比上月末分别上升0.11%和0.2%。从变化趋势来看,去年3月份以来,票据贴现利率整体下行趋势较为显著,虽然今年8月份珠三角和长三角地区票据贴现利率下行趋缓甚至出现阶段性的反弹,但当前来看该利率依然处于下行趋势之中,并处于历史底部位置。

企业信用利差:11月份以来企业信用利差小幅回升。11月底AA级产业债信用利差中位数为281bp,环比上升8bp。截至12月15日,信用利差小幅上升至282bp。从趋势上看,1月初以来企业信用利差高位回落,不过6月份以来企业信用利差下行趋势明显放缓,其中11月份以来企业信用利差出现了小幅回升的态势。

全球流动性跟踪:G7利率上行,美日欧央行扩表

11月中下旬以来人民币对美元及一篮子货币汇率贬值,受美联储主席货币政策维持宽松、英国硬脱欧风险消退、中美贸易达成协议致避险情绪降温等因素共同影响,11月中下旬以来美元指数震荡走弱。11月下旬以来G7利率震荡上行。从各国利率的走势来看,11月初以来美日德长端利率持续上行,期限利差亦同步走扩。11月份美日欧央行集体扩表。

全球汇率:11月中下旬以来美元指数震荡走强

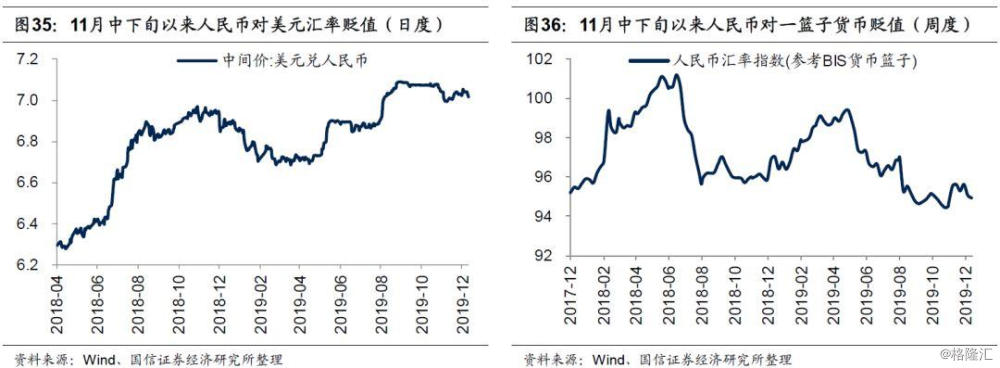

人民币汇率:11月中下旬以来人民币对美元及一篮子货币汇率贬值。截至12月15日,人民币兑美元汇率中间价报7.02,本月平均7.03,11月平均7.02。人民币汇率指数(参考BIS货币篮子)12月15日报95.0,11月平均95.4。总体来看,11月中下旬以来人民币对美元及一篮子货币汇率有所贬值。

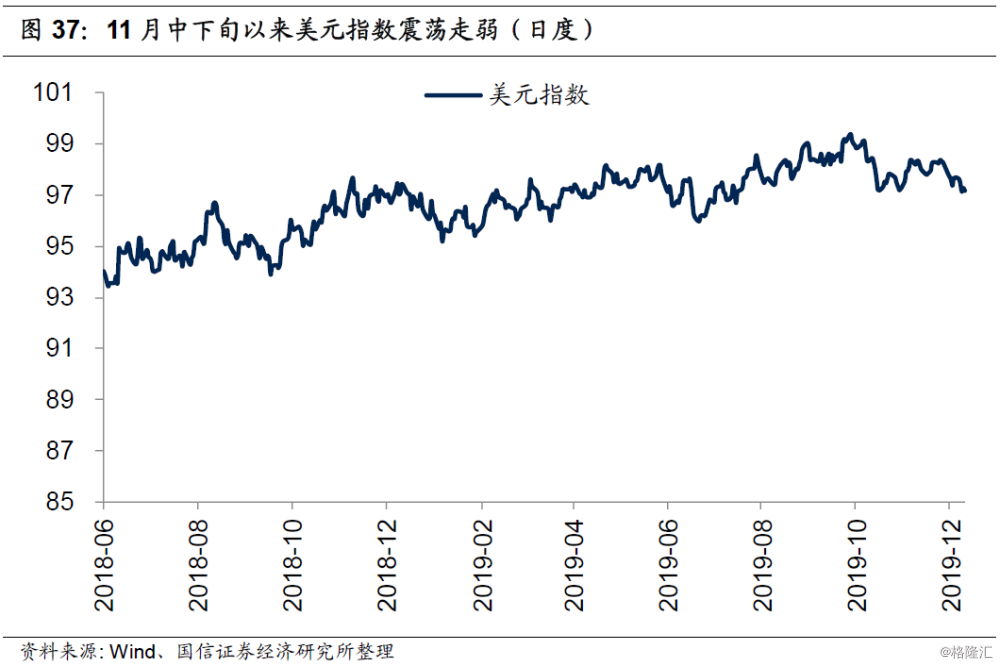

美元指数:11月中下旬以来美元指数震荡走弱。截至12月15日,DXY美元指数为97.2,相比上月末下降1.2,本月平均为97.5,11月平均为98.1。总体来看,11月中下旬以来美元指数震荡走弱,我们认为主要或受几点因素所致:(1)11月下旬美联储主席暗示货币政策仍将宽松。11月25日鲍威尔暗示,虽然美国经济稳步增长,当前通胀依然处于低位,为实现通胀目标,联邦基金利率目标区间短期内不太可能上升。(2)欧洲方面,保守党领袖鲍里斯·约翰逊本月13日在率领保守党赢得英国议会下院选举后,正式就任英国首相,约翰逊的当选基本消除英国的硬脱欧风险,受此消息影响英镑和欧元大幅走高。(3)此外上周五晚,中美已就第一阶段经贸协议文本达成一致。美方将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变,资本市场上美元指数相应走低,我们认为这其中主要原因或在于市场避险情绪有所降温,由此导致美元需求减少,美元指数相应走低。总之,在上述因素的共同影响,11月中下旬以来美元指数震荡走弱。

债券市场:11月下旬以来G7利率震荡上行

G7国家十年期国债加权平均利率:该利率是以G7国家的GDP为权重计算十年期国债加权平均收益率。截至12月15日,G7国家十年期国债加权平均利率为1.13%,本月平均为1.12%,上月平均为1.09%。从变化趋势看,全球加权平均利率在去年11月份达到高点后开始趋势下行,直至今年8月份全球加权利率下行趋势有所放缓,于底部开始震荡,随后10月初以来,G7加权利率再度震荡上行。

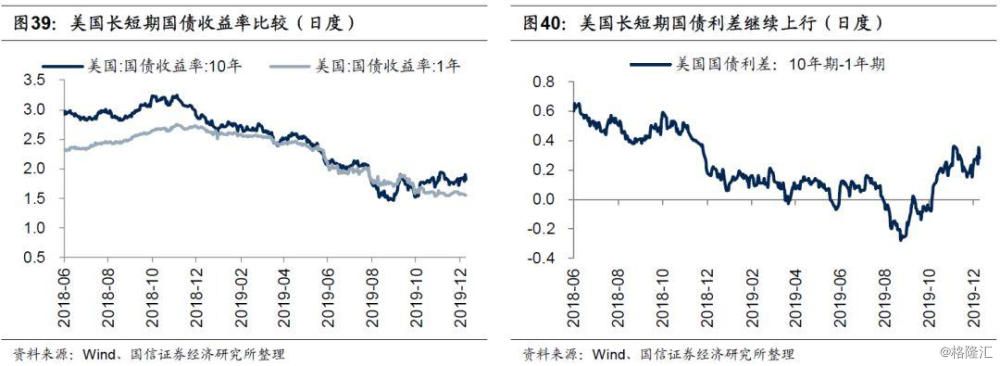

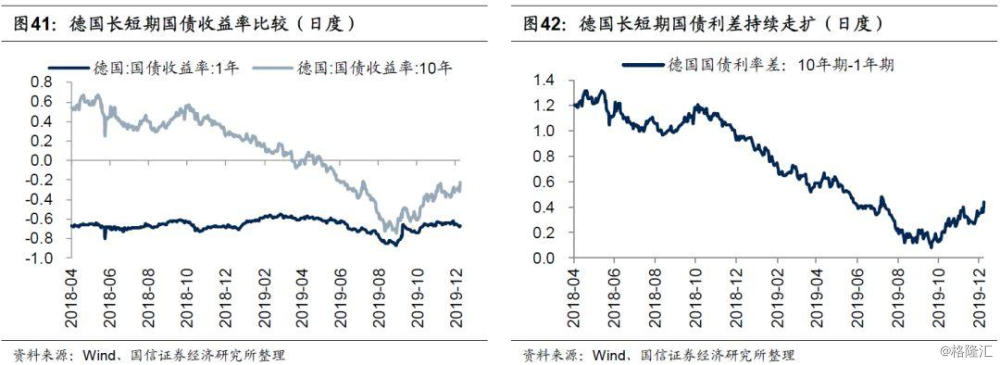

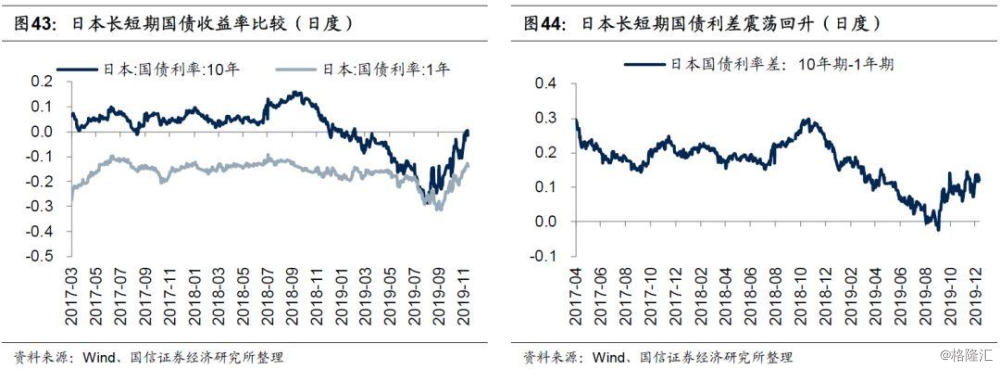

长短期国债利率:11月初以来美日德长端利率持续上行,期限利差亦同步走扩。截至12月15日,美国10年期美债利率小幅升至1.82%,1年期美债利率微幅升至1.54%,利差0.35%。德国10年期债券利率升至-0.23%,1年期债券利率降至-0.67%,利差0.44%。日本10年期债券利率-0.01%,1年期债券利率-0.14%,利差0.12%。从趋势上来看,去年11月份开始,美日德三国长端利率下行趋势较为显著,期限利差由此也降至较低位,7月份以来,随着全球各央行纷纷开启降息模式,美日德长短端利率也再度延续了此前的下行态势,期限利差亦不断缩窄,不过9月初以来,我们看到上述三个国家的利率(尤其是长端利率)出现了一定程度的回升,期限利差同样开始走扩。

央行资产负债表:11月份美日欧央行集体扩表

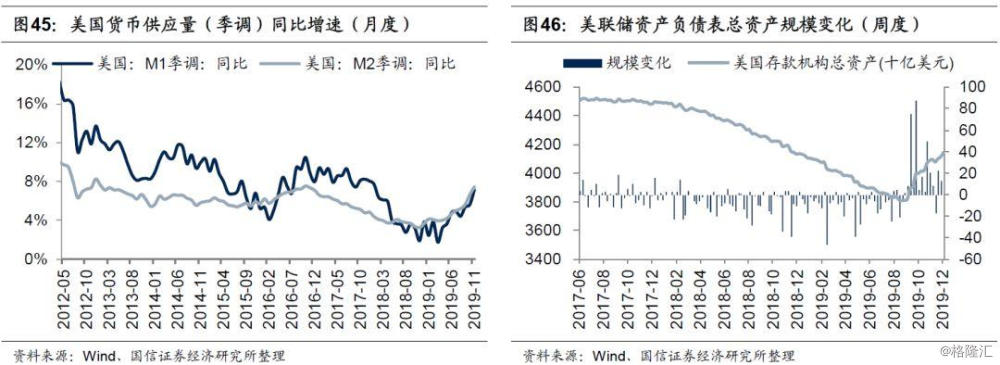

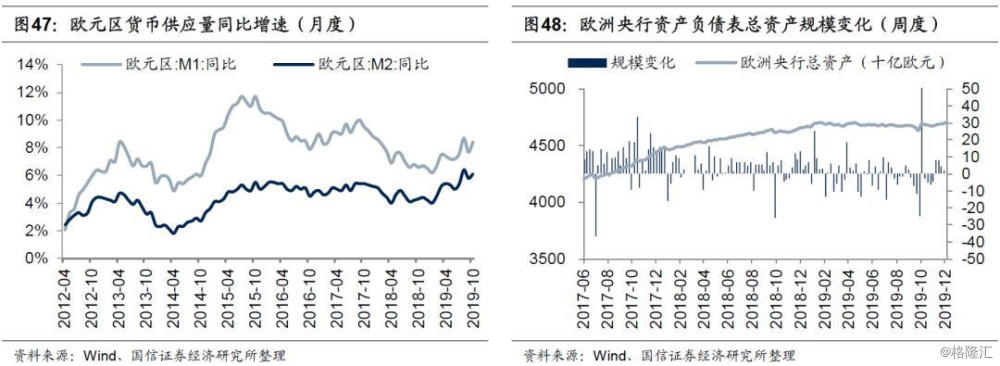

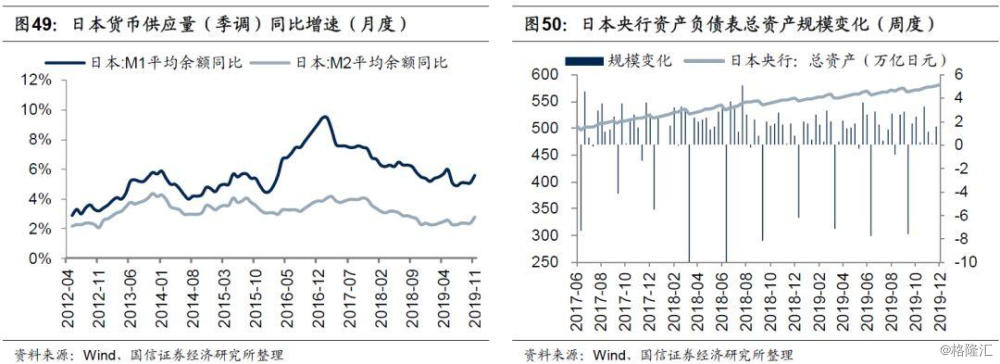

货币供应量同比增速:美日欧M1、M2增速纷纷回升。具体来看,11月美国狭义货币供应量(M1)同比增速7.1%,广义货币供应量(M2)同比增速7.4%;欧元区狭义货币供应量(M1)同比增速8.4%,广义货币供应量(M2)同比增速6.1%;日本狭义货币供应量(M1)平均余额同比增速5.6%,广义货币供应量(M2)平均余额同比增速2.8%。

央行资产负债表:11月份美日欧央行集体扩表。11月末美日欧央行资产负债表规模环比均有所扩大。高频数据显示,自2017年年初以来,美联储持续缩表,然而9月份以来,美联储资产规模出现上行拐点,欧日央行资产负债表当前则仍处于趋势扩张阶段。