下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月18日,在长沙举行的首届Apollo生态大会上,百度副总裁、智能驾驶事业群组总经理李震宇分享了百度Apollo的最新进展,公布Apollo5.5版本,并解读了百度无人车的商业路径计划。其中,“2024年部分城市可随时叫到无人出租车”的观点引人瞩目。

值得一提的是,李震宇将其商业路径计划分为了“智能网联三步走”,即第一步基础设施的智能网联化、第二步限定场景自动驾驶、第三步真正共享无人驾驶时代,具体如下:

第一步,到2020年具备网联功能的新车超过50%;

第二步,阿波龙低速园区场景、自主泊车,以及具备限定场景自动驾驶的新车量产上市;

第三步,大规模部署尚待时日,但2024年某些城市的无人出租车可以随叫随到,目前ApolloGo在长沙街头已经在进行“小规模试运营”。

而对于此项商业路径计划,有行业人士分析称,从此次百度无人驾驶发布会的内容可知,我国的无人驾驶进入应用阶段已经为期不远,这个万亿市场规模正在迎来真正的验证,对于相关产业链来讲无疑是长期利好。

受此消息影响,今日无人驾驶概念板块集体拉升,板块内多股涨停。截至收盘,耐威科技、诚迈科技及民德电子涨停,长安汽车与小康股份均涨超4%,昆仑万维、华力创通、中海达等个股则纷纷跟涨。

(行情来源:同花顺)

无人驾驶行业“未来已来”?

据了解,无人驾驶汽车又称自动驾驶汽车,是通过车载传感系统感知道路环境,自动规划行车路线并控制车辆到达预定目标的智能汽车。从全球科技的发展趋势来看,无人驾驶技术将对全球的半导体、电子、通信等产业未来二十年的发展产生巨大的影响。

此外,就目前来看,全球无人驾驶技术主要分为两大阵营:一是以BBA为代表的传统汽车厂商及供应商主张循序渐进,从L1升级到L5。二是以谷歌、百度为代表的科技公司主张直接发展无人驾驶技术,从而达成L5的目标。

(图片来源:wind)

从上图可知,2020年可谓是自动驾驶的关键节点,大部分车企都预计能在2020年前完全实现L3级别的半自动驾驶技术,到2025年实现L5级别的全自动驾驶技术。其中,有些车企是和科技公司合作,共同开发自动驾驶技术。例如北汽和百度合作;福特投资了ArgoAI等等。

然而,令人惊喜的是,在政策和资本的利好下,叠加汽车智能化、电子化等技术的推进,无人驾驶已然未来汽车发展的必然趋势。其中,随着5G时代的到来——5G将在2019年进入预商用阶段,2020年开始规模商用,无人驾驶来的可能要比预想的早。

据国家发改委2018年公布的《智能汽车创新发展战略》报告显示,到2020年,我国智能汽车新车占比将达50%。而根据前瞻产业研究院发布的《中国无人驾驶汽车行业发展前景预测与投资战略规划分析报告》相关数据,无人驾驶汽车到2025年可以催生出一个2000亿至1.9万亿美元的巨大市场。

在这其中,细分到无人驾驶两个子行业高级驾驶辅助系统(ADAS)、车联网(V2X)的市场来看,或许更能窥出这一行业巨大的发展潜力。

据了解,实现无人驾驶需要两方面要求,一是汽车内部要求,高级驾驶辅助系统(ADAS);二是汽车外部要求,车联网(V2X)。其中的关键技术包括:环境感知技术,通过单个传感器或多个传感器融合技术实现对车辆本身、周围车辆、道路、行人及交通信号、标识、状况等环境状况的感知等。

ADAS方面,由于目前全球ADAS渗透率仍偏低,因此市场发展空间巨大。具体而言,由于全球ADAS市场规模众说纷纭,因此业内普遍认为2020年将超300亿美元。其中,德勤预测2020年全球ADAS市场规模将达到400亿美元;智研咨询认为其市场规模将超300亿美元,2014-2020年复合增长率将达到32%。

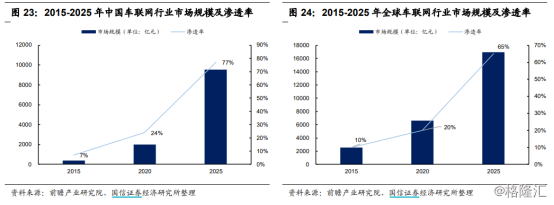

V2X方面,得益于政策和大行业的发展,车联网行业快速渗透,行业规模不断扩大,预计到2025年市场规模接近万亿级别。据华为预测,车联网是物联网高速领域内行业成熟度最高并且连接数量最多的领域,预计2020年,中国车联网连接数量将达到6000万规模。另外,根据中国联通数据显示,预计2020年全球V2X市场将突破6500亿元,中国V2X用户将超过6000万,渗透率超过20%,市场规模超过2000亿。

(图片来源:wind)

此外,据前瞻产业研究院预计,到2025年在5G快速建设与产业链成熟度快速提升的推动下,中国车联网渗透率或提升至77%左右的水平,市场规模有望达到接近万亿级别。

至此可知,资本势力已经从蠢蠢欲动转变为积极布局,无人驾驶产业的“未来发展蓝图”有望提前实现。

相关受益标的有哪些?

而结合相关券商给出的研报来看,以下个股有望受益于无人驾驶产业的“快速爆发期”,具体如下:

四维图新(002405.SZ):是国内第一家获得甲级导航电子地图资质的公司,公司主要业务包括导航地图业务、车联网业务、汽车电子芯片业务、自动驾驶业务等,随着自动驾驶场景的逐步落地,公司高精度地图业务有望率先受益。同时,公司与宝马汽车公司签署了 TLP框架协议,为宝马在中国销售的2019年-2024年量产上市的宝马汽车提供地理位置相关数据。

从公司发布2019年的三季报来看,该公司受车市下滑影响前三季度业绩整体承压。其中,2019 年度前三季度实现营业收入15.35 亿元,同比增长0.76%,归母净利润2418.48 万元,同比下降88.97%,归母净利润处于公司业绩预告的区间内。

德赛西威(002920.SZ):该公司沿袭德国西门子技术基因,主营产品车载信息娱乐系统、空调控制器、驾驶信息显示系统等前装车机产品。目前在智能驾驶领域已有成果落地,比如,2018 年公司与英伟达和小鹏汽车联合开发 L3 级别智能驾驶系统并计划于 2020 年量产;公司的360度高清环视、全自动泊车、驾驶员行为监控及身份识别系统等产品均已量产;公司的24G毫米波雷达已获订单并于2019年量产,77G毫米波雷达预计2019年达量产状态。

与四维图新一样的是,受行业整体下滑影响该公司前三季度业绩表现也不理想。前三季度实现营业收入35.46亿元,同比下滑12.7%,实现归母净利润1.43亿元,同比下滑57.8%,扣非归母净利润5810万元,同比下滑80.1%,EPS为0.26元。

除此之外,在今天无人驾驶板块中涨幅靠前的公司中,部分与百度开展了合作的公司也可以给予关注,例如:

中海达,该公司与光庭信息合资运营高精度导航地图公司,专业开展高精度导航地图的采集、加工、销售和运营等业务;百度为控股子公司都市圈的街景数据的业务客户之一;激光雷达和三维激光扫描技术可应用无人驾驶及辅助驾驶等领域。

耐威科技,目前其组合导航产品可以应用于自动驾驶领域,而百度是公司的重要客户,目前公司有向百度及部分车厂提供少量产品供测试使用。