下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | puuuuuma

数据支持 | 勾股大数据

特约发布 | 华盛通 · 新浪旗下港美股服务平台

回顾2019年,A股传媒板块走势一波三折,既有上半年的“春季躁动”,也有年中的萎靡不振,还有年底的企稳反弹。总体而言,2019年传媒板块一扫前几年的颓势,在曲折中上涨,截至目前(2019年12月13日),整个板块上涨了13.9%。

在申万29个一级行业中,传媒板块位列第20位,跑输上证指数约5个百分点。整体表现不算太好,不过已经较2016~2018年的连续下跌有所改善,释放出明显的底部信号。并且,板块内部分化加剧,部分细分行业走出α行情,2019年表现不俗,未来有望迎来业绩提升与估值修复的共振。

展望2020年,我们认为,政策面上继续边际改善,行业监管压力相比2019年只松不紧;技术面上,受益于5G商业化的落地,关注相关应用如云游戏、高清视频、VR/AR等逐渐落地所带来的机会;基本面上,政策改善与供需关系的变化使得部分行业业绩明显好转,并且受益于前一年的低基数效应,影视、游戏、广告等板块增速或有明显反弹;市场情绪方面,对传媒板块的关注度持续提升,市场从偏消极的看淡情绪向中性,甚至对有的板块偏乐观的情绪转变,风险偏好提升有望带来估值的提升。

2020年,我们重点推荐行业景气度持续的游戏板块和新媒体,推荐龙头公司三七互娱、完美世界、芒果超媒、新媒股份等,建议关注影视板块的阶段性机会,抓住春节档、暑期档、国庆档等重要时点,推荐中国电影、万达电影、光线传媒等,建议关注2020年可望逆境反转的广告行业,推荐龙头分众传媒,以及业绩平稳估值低偏防御性的出版行业,推荐中信传媒、新华文轩、山东出版等。

1

电影行业

2017年开始,席卷影视行业的监管风暴使行业坠入冰点,行业供给明显收紧。今年以来,政策延续,内容监管是重中之重。不过,进入年底,监管开始松动,主要体现在国庆节后积压的古装剧开始集中上线,同时2020年春节档定档影片明显增多,题材与数量都开始增加,行业进入去库存周期。

另外,12月13日,司法部发布关于《中华人民共和国文化产业促进法(草案送审稿)》公布并公开征求意见,意味着文化产业的促进迈开了坚实的一步。政策不再是一味的监管,而开始从监管向促进转变。总体而言,我们对2020年的政策方向还是比较乐观的。

截至12月16日,2019年国内电影票房为611.55亿元,超过了去年全年606.88亿票房,预计2019年全年票房将较去年小幅提升5%左右。

从观影人数来看,截至目前总观影人数达16.52亿人次,去年全年为17.18亿人次,还剩下半个月,贺岁档如果发力,总观影人次有望与去年持平。票房增长主要依靠票价增长(35.5元增至37.0元)。

2019年,进口影片的放映限制进一步放松,可以看到的是,传统的国产电影保护月的概念正在变得模糊,7、8月上映的进口片数量明显增长。不过,国产影片的竞争力并没有随着进口片的放松而下降,可以看到的是,票房贡献前五的影片中,国产影片占了4部。截至目前,国产影片贡献了60.5%的总票房,与去年基本持平。

并且,回归内容仍是这两年的趋势,高评分不意味高票房,但低评分一定意味着低票房的逻辑越发应验。今年票房排名靠前的电影,可谓都是叫好又卖座的佳片。

不过,市场的集中度进一步提升,前五影片的票房占据了总票房的32.2%。另一方面,还有超过400部的影片(约占72%)只录得了2000千万及以下的票房。参考美国成熟的电影市场可知,电影院线被所谓的商业化大片所垄断,而小成本、艺术电影的生存空间或被挤压。

其实,上映的电影已经算是一种成功了,每年在电影局备案立项的电影数量常年在3000部以上,而上映的电影数量则只有5、6百部左右。根据国家电影局的数据,今年1~7月电影备案立项数量较往年有明显减少,按照国产影片2~3年的制作周期,预计将对2020年下半年的供给量开始产生影响。

虽然总供给量有所下降,但我们认为影响的主要是那些中小厂商的项目,头部厂商的现金流较充裕、生产规范、调整及时,供给量未必影响很大,今年的华谊兄弟算是例外。

2020年的春节档竞争格外激烈,题材丰富,阵容强大,可望拉动2020年春节档票房较2019年有明显提升。建议关注相关标的,光线传媒、万达电影、中国电影等。

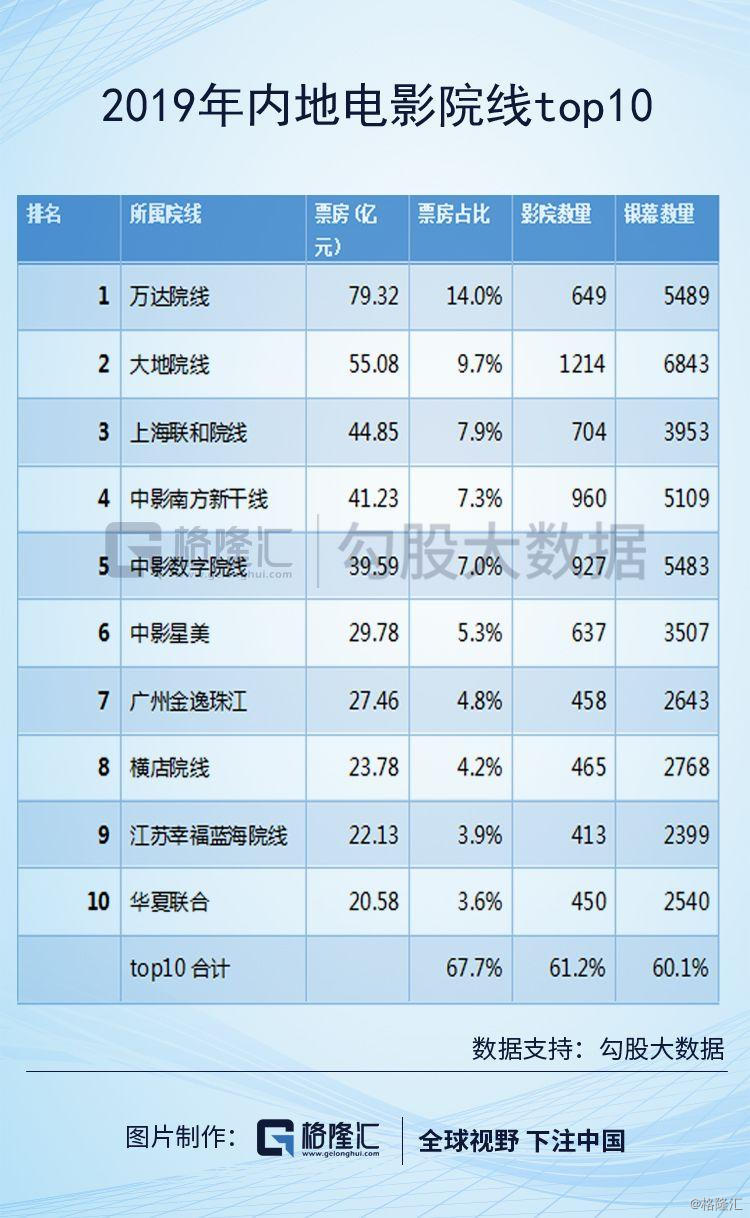

再来看院线。截至发文时止,2019年国内银幕数量扩张至超6.7万块,年增速为12.8%,继续超越票房的增速。2018年末,国家电影局国家电影局下发《关于加快电影院建设促进电影市场繁荣发展的意见》,明确提出鼓励影院投资建设,2020年银幕数量超8万块的目标。现在看来,要完成这一目标很有难度。

伴随着银幕数量的持续增长的是单银幕收入的持续下降,进而使院线公司的毛利率也同步下降。2018~2019年,过快的扩张已经产生了副作用,如星美旗下大量影院欠薪欠租,暂停营业,完美世界收购影院业务后仅一年多便放弃离场等。

可以看到,2019年头部院线的扩张速度仍然很快,万达院线影院数增加79家,银幕数增加449块,大地院线影院数增加167家,银幕数增加565块……预计这一趋势在2020年的政策压力下,可能只增不减。2019年的观影人次可能仅仅是持平而已,换来了影院上座率的继续下降,如何吸引更多人走进影院是一个长期的难题。

不过,这就产生了一个问题,扩张是行业性的,实际上top10的市场占有率并没有明显变化,也就是说,行业的竞争格局变化不大。而从行业的角度看,毛利率的下降恐将持续,拐点在2020年不会到来。

投资策略与展望:诸多券商看好明年春节档票房表现,我们也对此比较乐观,有望实现质与量的提升,在内容为王的趋势下,看好上游优质内容制作商,推荐光线传媒,院线行业的拐点尚未到来,强者恒强的逻辑在行业出清缓慢的前提下并不现实,2020年院线行业还是以阶段性机会为主,推荐万达电影。受益于进口片管制放开与行业景气度提升,推荐全产业链行业龙头中国电影。

2

电视剧行业

监管规范日趋完善,新的行业秩序逐渐建立。国家对影视行业的监管一直在持续完善。通过整治税收问题、限制明星天价薪酬以及对创作题材进行引导,行业的发展环境和方向发生了较大变化。税收监管将日趋规范,之前存在违法违规行为的中小生产企业或存在产能被淘汰的可能。明星的不合理薪酬势必将成为历史,对于引导资金向制作成本和创作成本倾斜,提升内容质量和生产企业的盈利空间大有益处。对现实主义题材的鼓励也将从供给端调控节目类型,从而影响未来一段时间内的娱乐产品形态。

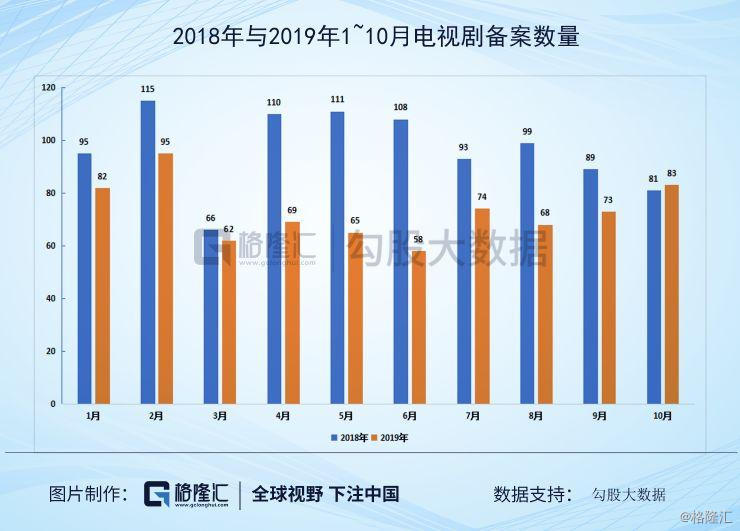

2019年,受到内容监管趋严的影响,主要是“限古令”等政策的实施,电视剧市场低迷,2019年前十月的备案数量明显较去年收缩。

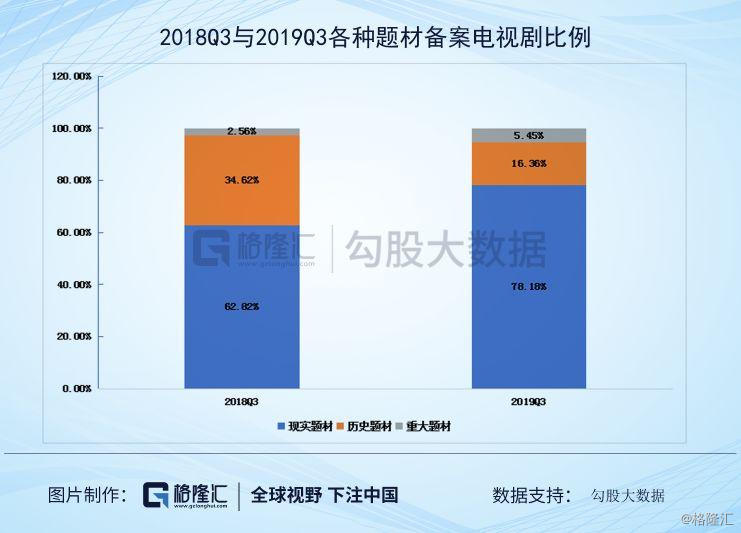

而从题材来看,今年备案电视剧的题材中现实题材电视剧占比明显提高,其中国庆献礼片是今年的主旋律,在新增的现实题材电视剧中占有很大比例。

7月24日,广电总局发布了2019-2021年度《电视剧制作许可证(甲种)》机构名单,今年核发的电视剧制作甲级许可证数量为73个,明显低于前两年的113个。行业因为政策因素而被动出清,但观众的需求并没有受到政策的打压,头部制作公司会是受益者。

投资策略与展望:总体上,我们认为2019年第三季度是电视剧行业的低谷期,进入第四季度,可以明显看到行业开始复苏,《庆余年》、《鹤唳华亭》、《剑王朝》等古装剧集中上线,行业进入去库存的周期。推荐剧集储备丰富的行业龙头华策影视、慈文传媒等。

3

游戏行业

2018年是游戏行业的最强监管之年,《关于严格规范网络游戏市场管理的意见》、《综合防控儿童青少年近视实施方案》等政策的出台使得行业面临着前所未有的挑战,当然,影响最大还是3月份开始的版号停发。2018年12月,版号重发,标志着政策边际改善的开始。腾讯、网易、三七互娱等头部公司重点游戏纷纷过审。不过,从版号重发的批次和数量来看,相较于高峰期的2017年明显减少,今年到目前为止共下发版号1431个,可见版号虽然重发,但总量严格控制,避免了前两年版号泛滥的现象。

随着游戏市场的快速扩张,游戏市场已逐步由蓝海变为红海。自 2018 年之后,游戏用户规模进入缓慢发展阶段,新用户越来越少,进入存量竞争阶段。2019年第三季度较 2018 年第三季度用户规模仅增加 0.4 亿人,同比增长6.18%;同比增速逐渐下降,由 2019 年第一季度的 1.7%下降至第三季度的 1.0%,增速放缓。

不过,政策放松之后,游戏行业开始出现阶段性的回暖。2019 年第三季度,游戏产业实现销售收入 592.1 亿元,相比 2018 年第三季度增长 56.2 亿元,同比增长 10%,环比增长 2.8%。

竞争越发激烈,加上版号停发与总量控制带来的行业出清,中小型游戏厂商的日子是最不好过的。经历了2018年的行业洗牌,2019年的行业复苏中,内容扎实、制作精良、渠道优势的大中型游戏厂商是这一趋势的受益者。

从业绩上看,三七互娱在2019年率先发力,陆续推出《一刀传世》、《斗罗大陆》、《精灵盛典》等爆款游戏,上半年营收同比增长了83.8%。腾讯、完美世界、吉比特、游族网络等游戏公司有多款重磅产品陆续上线,下半年进入了密集的发行期。在游戏收入榜的前十中,众多新游戏榜上有名,新老游戏的迭代确保了行业良性运转。

另外,几大趋势仍将主导未来游戏行业的发展,一个是国内游戏出海。2019 年 1-6 月中国自主研发游戏海外市场实际销售收入达 55.7 亿美元,同比增速20.2%,高于自主研发游戏国内市场收入增速。中国本土移动游戏市场审核趋严倒逼厂商加快海外发行步伐,除了传统的海外游戏发行商,如心动网络、Funplus以外,腾讯、网易等头部厂商也加大了海外市场拓展的步伐。

另一个趋势是云游戏。云游戏的概念虽然早已有之,不过受限于网速与云计算的发展而落地较慢,2019年可以说是5G商用的元年,云计算的高速发展也让云游戏变得可能。今年Google推出了Stadia云平台则将市场的目光重新吸引到了这一新兴领域。国内外游戏厂商、电信运营商、云服务提供商均开始积极布局云游戏产业,2019年也可以称为是云游戏爆发的元年。

云游戏的发展会深刻地重塑游戏产业,并且会带来行业的新增量。游戏内容制作的地位将会提高,而渠道入口则会相应改变,这也是当下各大公司所争夺的目标。

投资策略与展望:短期内,我们仍然看好2019年的复苏将会延续到2020年,版号发放正常化以后,新游上线顺利,行业回归正常。中长期来看,云游戏可能重塑行业,提升市场空间,各大公司已经开始抓紧布局。推荐腾讯、网易、三七互娱、完美世界、游族网络、吉比特等。

4

出版行业

2019上半年整个图书零售市场同比上升10.82%,继续保持两位数的增长。网店渠道尽管增速有所放缓,但继续保持较高速度增长,同比上升了24.19%,实体店继续呈现负增长态势,同比下降了11.72%。

国有出版公司平均估值在13、4倍左右,估值相对具有安全边际。同时,义务教育入学学生人数回暖,纸价下跌和税收优惠政策,令国有出版集团业绩稳健。

投资策略与展望:推荐关注市盈率低、现金流好、盈利稳定,高分红比例和股息率的出版集团,推荐中南传媒、凤凰传媒、新华文轩等。