下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 柯聪伟

来源:国信固收研究

2017年以来,转债市场快速扩容,目前转债总市值已经超过4000亿,且未来仍有很大发展空间,转债正在成为一类重要的大类资产。从投资上看,随着转债标的不断增加,传统单独跟券的策略难度随之加大,择券能力将直接关系到基金产品的业绩。为了充分享受转债市场发展的红利,同时规避择券失误带来的一些负向贡献,指数化投资或许是一个良好的选择。

本文将以美国市场的经验,讨论转债的指数化投资相比主动管理的优势。

美国市场的转债ETF和主动型债券基金

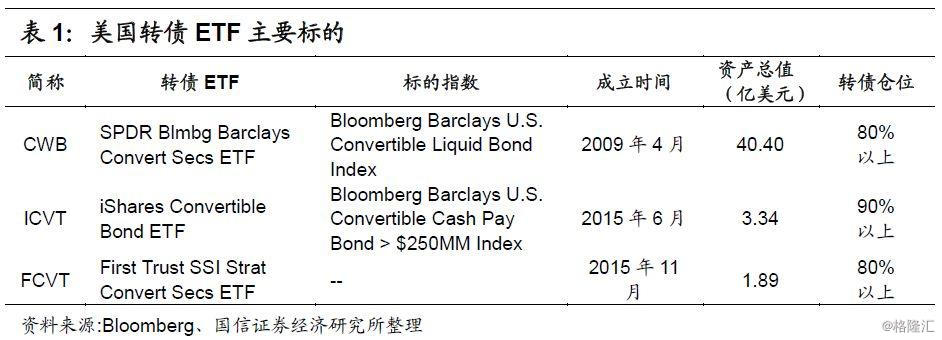

美国目前共有3只转债ETF,分别为黑石集团的CWB、道富环球的ICVT、第一信托的FCVT。其中CWB和ICVT是被动指数化策略,跟踪的指数分别是Bloomberg Barclays U.S.Convertible Liquid Bond Index和Bloomberg Barclays U.S.Convertible Cash Pay Bond > $250MM Index。而FCVT是主动管理型。

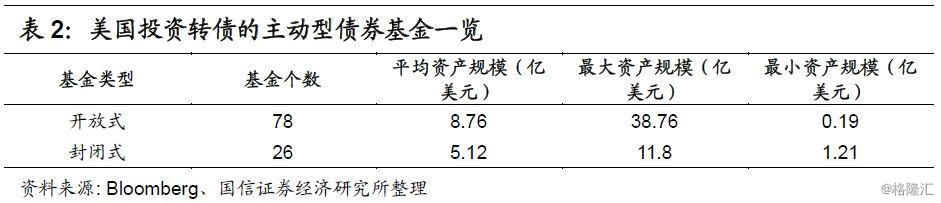

其他有公开数据的、投资转债的债券型基金有105只,均是主动型管理策略,其中78只属于开放式基金,26只属于封闭式基金。

我们研究的重点放在CWB和ICVT这两只被动指数化策略的ETF,比较其与主动型债券基金的优劣势。

美国转债ETF与主动型基金业绩表现对比

跟踪误差

在对指数基金进行业绩评估时,除了一般基金常用的指标外,对于纯被动型的指数基金还要特别关注其与跟踪标的指数之间的跟踪误差。

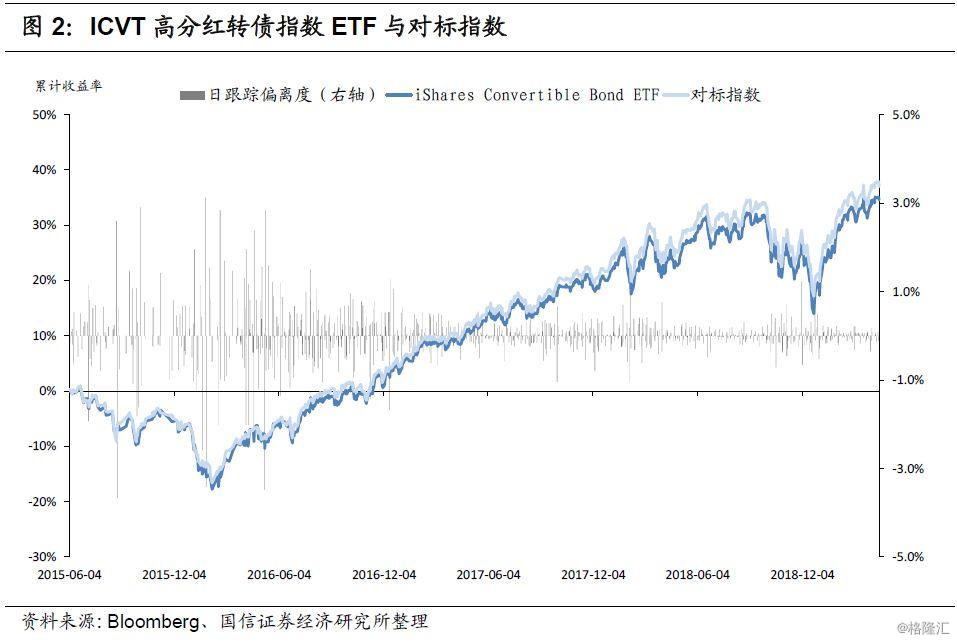

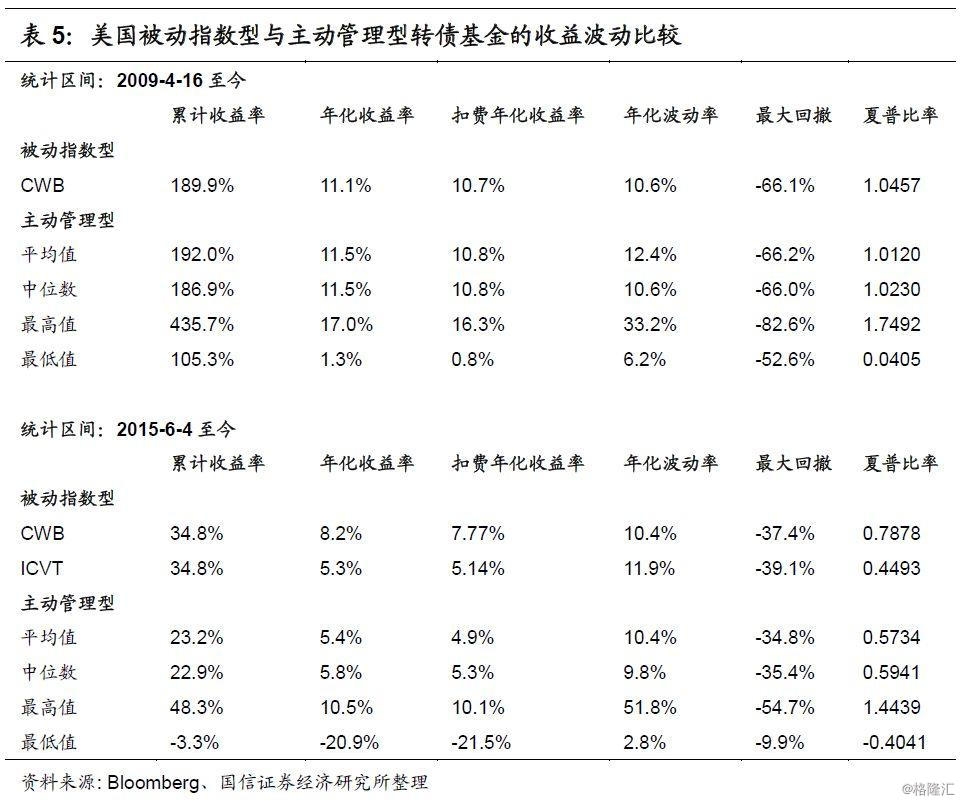

从CWB和ICVT这两只被动指数化ETF的历史表现来看,CWB成立以来(2009年至今)的年度跟踪误差为4.65%,其中2015年以来缩窄至2.57%,ICVT成立以来(2015年至今)的年度跟踪误差为8.67%。相比之下CWB的跟踪效果更优。

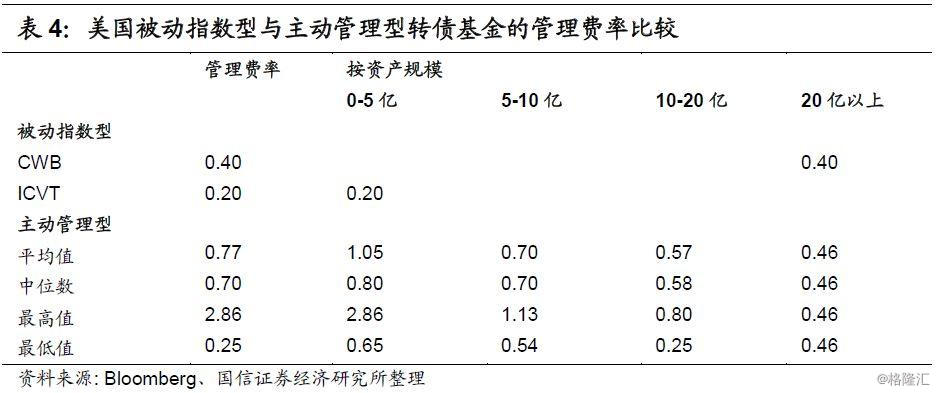

费率比较

被动型指数基金的费率明显低于主动管理型产品,CWB管理费率为0.4%,ICVT管理费率为0.2%,相比之下主动管理型产品的费率要高很多,平均0.77%,最高2.86%,且产品资产规模越小,费率越高,5亿以下的主动管理型转债基金平均管理费率有1.05%。

收益性比较

被动指数型产品的收益并不比主动管理型低,两只被动ETF累计收益率都高于同时期的主动管理型产品中位数水平,

年化收益率均在主动管理型产品均值附近,扣除管理费率的年化收益率高于主动管理型产品。

以2009年4月以来为例,主动管理型基金的年化收益最高17%,最低1.3%,业绩分化较严重。

波动性比较

波动性角度,两只被动ETF的年化波动率分别为10.4%、11.9%,最大回撤为-37%、-39%(2015年6月以来),同时期的主动管理型产品年化波动均值10.4%,最大回撤均值-35%,被动指数产品的波动性基本和主动管理型产品的平均水平相当。

两只ETF中黑石的CWB高流动性指数基金表现更优,成立以来的夏普比率为1.05,高于同期主动型均值1.01。

因此总的来看,转债指数化投资相比主动管理的优势可以总结为以下几点:

(1)指数基金投资费率较低,具备成本优势;

(2)主动型基金的各类指标分布较分散,最高值与最低值相差较大,业绩分化,指数基金各类指标基本都在主动型指标均值附近,有效控制投资风险,收益稳定性较高。避免择时择券失误、重仓单一品种的风险。

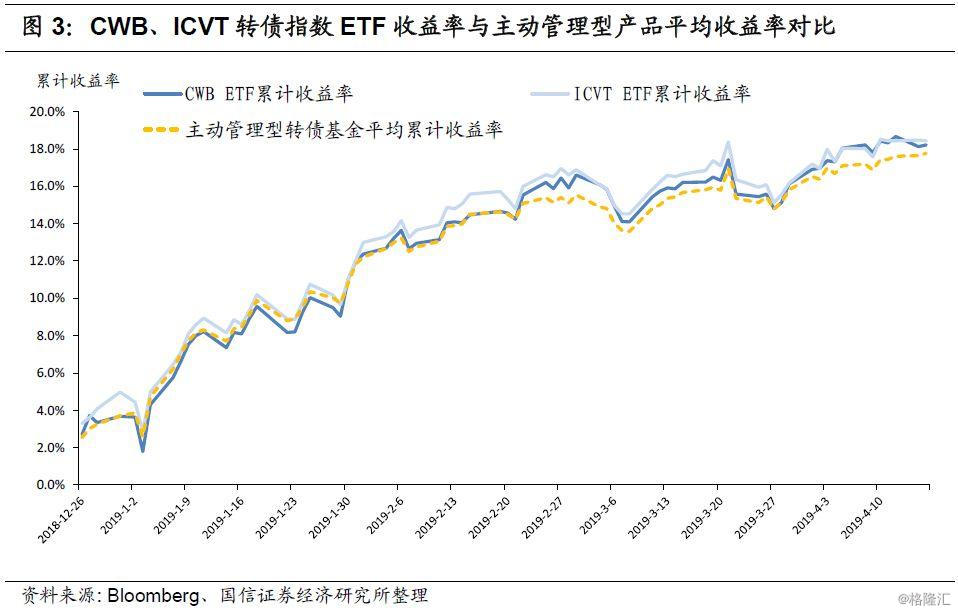

(3)牛市中指数基金的收益表现优异。主要由于指数基金采用纪律化投资,克服了投资者情绪影响,仓位维持在90%以上,当行情来了指数基金自然收益突出。例如:2018/12/26以来美股触底反弹,权益上演牛市行情,至今CWB累计收益18.2%,ICVT累计收益18.4%,主动管理型转债基金平均累计收益率17.8%,期间两只被动指数型ETF持续跑赢主动型产品平均表现。

国内转债指数基金与主动型基金业绩表现对比

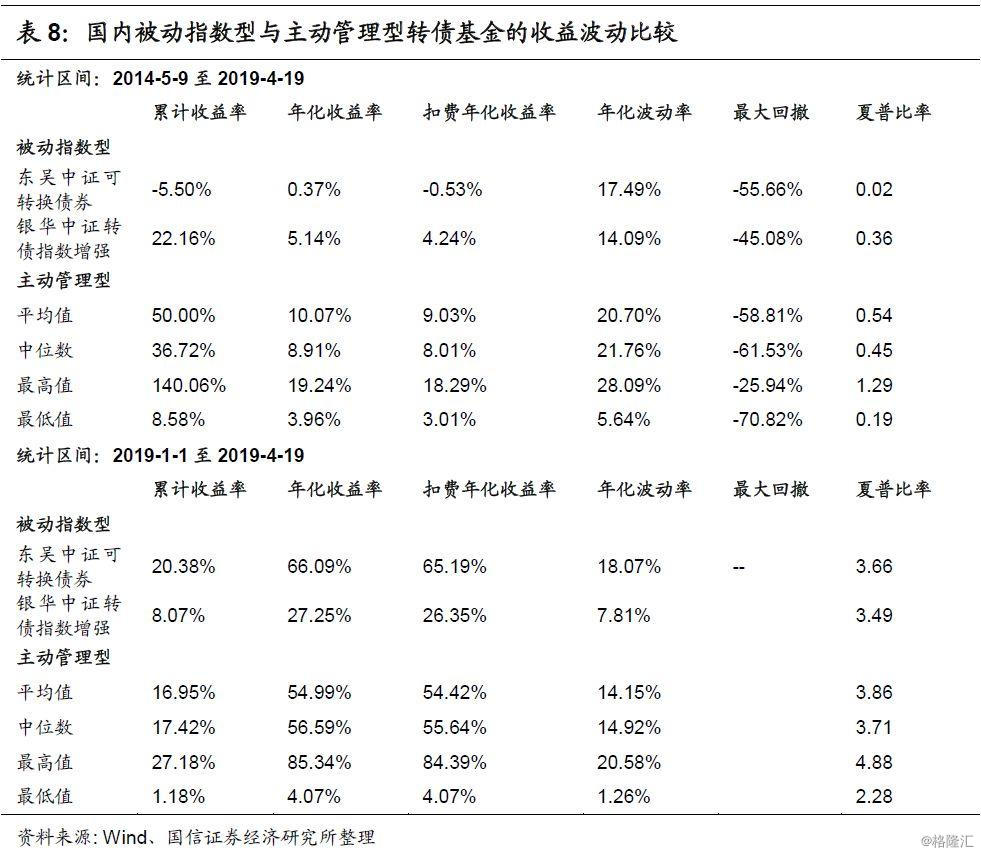

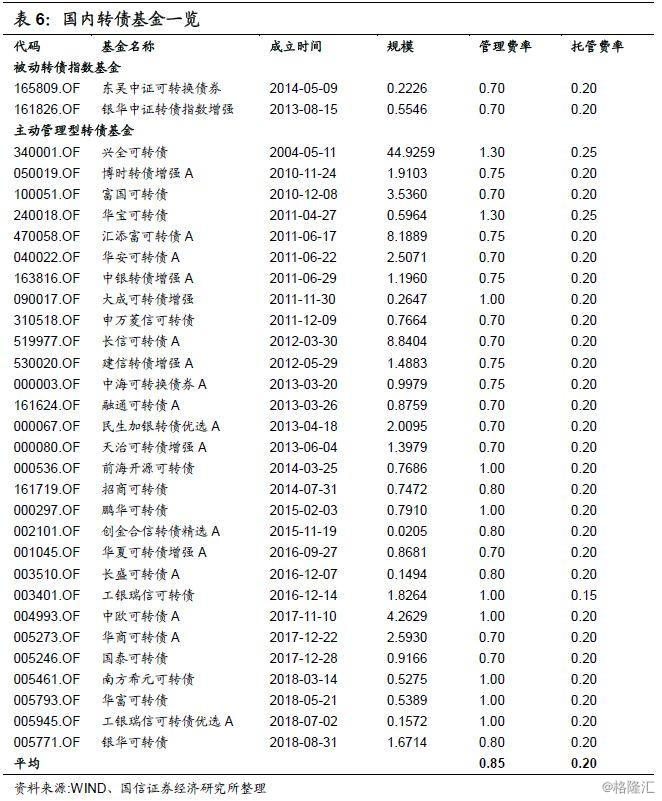

国内转债市场的发展晚于美国市场,转债基金数量也相对较少,目前国内尚无转债ETF,被动型指数基金有2只,分别为东吴中证可转换债券和银华中证转债指数增强,跟踪指数均为中证转债指数,其中东吴为完全复制型,银华为指数增强型。主动管理型转债基金共有29只,规模较大的包括兴全可转债、汇添富可转债、长信可转债等。

对于国内转债指数基金的研究我们把重点放在东吴中证可转换债券和银华中证转债指数增强这两只被动基金上。

跟踪误差来看,国内两只转债基金成立以来的年均跟踪误差分别为9.6%、11.9%,高于美国的两只转债ETF跟踪误差。

收益率表现来看,国内两只转债指数基金的历史表现一般,但在2019年以来的这波行情中领跑优势明显。以2014年5月9日(东吴中证成立时间)至今作为历史统计区间,国内主动管理型转债基金平均累计收益率50%,平均年化收益率10%,而两只被动指数基金的累计收益率和年化收益率均低于主动管理型产品均值。但从2019年以来,主动管理型基金平均收率率17%,东吴中证可转换债券的累计收益达到20.4%,表现优异。

波动性来看,国内两只指数产品的年化波动率和最大回撤较主动管理型产品均值更低。综合看夏普比率,主动管理型转债基金平均夏普比率为0.54,高于两只指数基金。

综合来看,国内现有的两只转债指数基金历史表现较美国两只ETF尚有差距,我们认为主要原因在于:1)、2018年之前,国内转债市场规模较小,个券数量不多,主动择券难度较低,指数化投资体现不出优势;2)部分个券流动性差,指数基金跟踪难度较高。

但2018年以来,随着供给放量,转债规模不断壮大,市场关注度显著提升,个券数量也屡创新高,主动化投资的难度日益加大,权益牛市中指数化投资优势凸显。