下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安电子团队

来源:国泰君安证券研究

2019年年初,三星、华为相继发布了折叠屏手机Galaxy Fold和Mate X。

到了年底,摩托罗拉的Razr V3和小米的折叠屏专利又接连刷屏。

说今年是“折叠屏手机元年”,实不为过。

华为 MATE X | 图片来源:华为官网,国泰君安证券研究

不过折叠屏手机目前的境遇,很难用一帆风顺来形容。

由于售价高居不下,Mate X刚推出时就被联想CEO杨元庆吐槽是“PPT产品”,而上周Galaxy Fold又发生了销量公布乌龙事件。

事实上,所有手机公司迄今为止都对自己折叠屏手机的真实售量秘而不宣。

不过,消费电子领域的革命性创新,哪一项不是在争议中诞生,在迭代中爆发的呢?

国泰君安电子团队在其近期推出的面板行业首次覆盖报告中指出,手机公司敢于尝试折叠屏创新的背后,是一个崭新的面板周期的开始。

这个周期中,有LCD的供需格局改善,有AMOLED的全面爆发,更有中国供应商的快速崛起,在全球供应链市场中首次占据核心地位。

或许折叠屏确实不是下一个触摸屏级别的技术革命,但他背后蕴含的,是整个面板行业新周期的投资机会。

01

为什么要做折叠屏?

电子消费产品领域的一贯追求,是用更小的体积,展示更多的内容。

几十年前,诺基亚给出的方案是做成“滑盖”或者“翻盖”。手机的屏幕和键盘可以在同一个尺寸内折叠,并且不妨碍使用。

诺基亚翻盖手机 | 来源:诺基亚广告,国泰君安证券研究

几十年过去了,手机的键盘已经消失,如今的手机大小几乎完全由屏幕尺寸决定。

最初智能手机刚刚兴起的时候,屏幕尺寸普遍为3.5英寸。乔布斯就曾经公开表示:

“3.5英寸,是手机屏幕的黄金尺寸,更大的屏幕愚蠢至极。”

而如今,屏幕大小已经远远超越之前乔布斯设想的黄金标准,然而在视频和游戏这些大屏应用面前,用户对屏幕尺寸的渴求没有止境。

折叠屏手机的推出,从某种程度上缓解了这种用户使用场景的尴尬。

从设计上来讲,三星Galaxy Fold和华为Mate X两款手机有一定的区别。

三星Galaxy Fold采用的是内折方式,屏幕尺寸达到7.3寸,采用的是三星自家的柔性AMOLED屏幕。

华为Mate X采用的是外折方案,屏幕尺寸为8寸,采用的是京东方的柔性AMOLED。

▼ AMOLED渗透率持续提升

预计2023年AMOLED渗透率将达到50%

数据来源:三星、华为

但无论是哪一款手机,支撑这种“曲折”炫酷特效的背后,都是目前价格昂贵的柔性AMOLED面板。

02

第三代显示屏:AMOLED

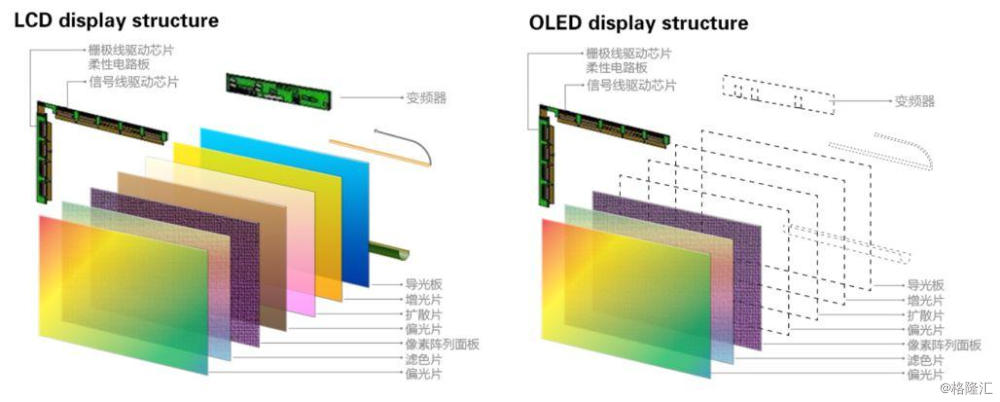

AMOLED(Active Matrix Organic Light Emitting Diode),即有源矩阵有机发光二极体显示面板,以其卓越画质、轻薄外形、宽温操作、户外可视、节能省电等特性,有望成为继阴极射线管显示技术(CRT),液晶显示技术(LCD)之后的第三代主流显示技术。

由于AMOLED是自发光结构,不需要背光源,因此体积更轻薄。同时由于自发光的特性,AMOLED在暗画面下的功耗远低于LCD,因此拥有节能的特性。

近年来,随着曲面屏、窄边框、屏下指纹识别技术、屏下摄像头技术等技术的推动,AMOLED正迅速夺取现有TFT-LCD手机显示的市场份额,在智能终端中渗透率快速提升。

▼ AMOLED凭借优异的性能

正在迅速抢占TFT-LCD手机显示的市场份额

数据来源:和辉光电

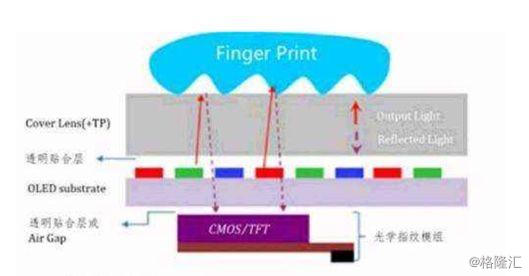

以屏下指纹识别技术为例,由于目前主流显示技术中TFT-LCD是被动发光,TFT层透光性较差,因此屏下指纹传感器很难识别到指纹信息,而OLED面板具有透光性,因此当前的光学屏下指纹必须搭配OLED屏幕使用。

▼ 屏下指纹目前需搭载OLED显示屏

数据来源:Sigmaintell

TrendForce预测,2022年FOD屏下指纹渗透率将从2019年的23%提升至50%。

而这,只是手机公司使用OLED屏的理由之一。

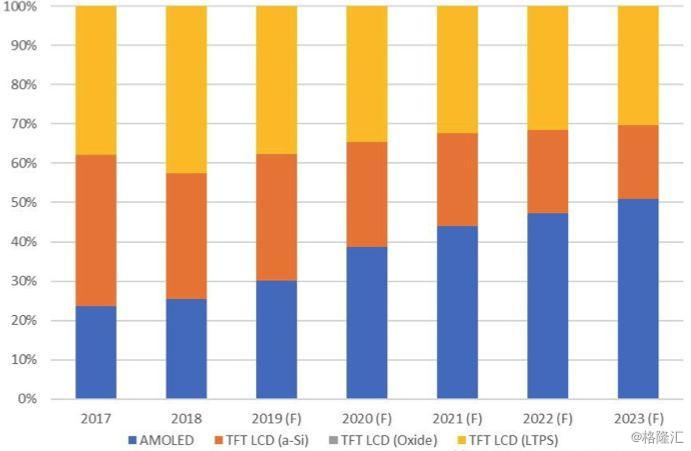

随着2020年苹果新款iPhone机型全部搭载AMOLED显示屏,以及国内手机公司将这种屏幕的使用从高端手机逐步下沉到中端产品,AMOLED的渗透率有望迎来加速提升。

根据IHS Markit | Technology预计,2023年,AMOLED出货总量将增至8.25亿片,渗透率达到50%。

▼ AMOLED渗透率持续提升

预计2023年AMOLED渗透率将达到50%

数据来源:IHS

03

国内供应商快速布局

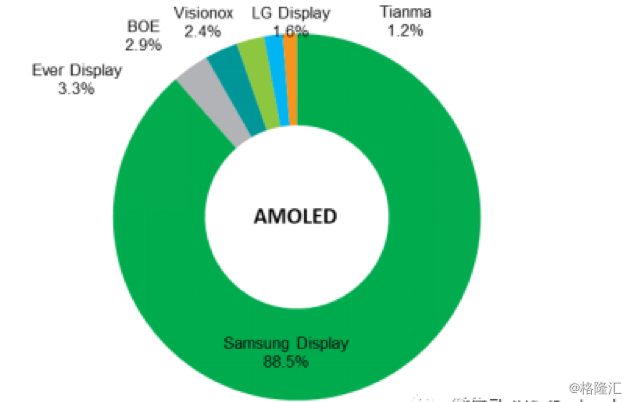

在AMOLED的供应端,目前三星一家独大。

2019年三季度,三星仍占据全球AMOLED市场88.5%的市场份额,处于垄断地位。

▼ 2019年三季度三星

仍占据全球AMOLED市场

88.5%的市场份额

数据来源:IHS,国泰君安证券研究

然而另一方面,国内面板厂商正加速追赶。

国内京东方、华星光电、深天马、维信诺等面板厂商正积极布局AMOLED,随着国内多条AMOLED 6代线相继投产,国内厂商市占率会在未来三年大幅提升。

目前,京东方已在成都、绵阳、重庆、福州规划了四条第6代柔性AMOLED生产线——成都柔性6代线已实现量产,绵阳柔性6代线也在2019年实现量产,重庆柔性6代线已经开始建设,在AMOLED领域总投资规模近2000亿元。

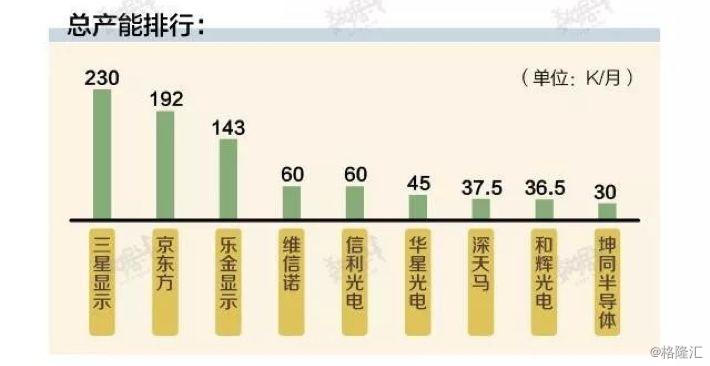

全部达产后,京东方的柔性OLED月产能可达到192K/月,将成为仅次于三星的全球第二大AMOLED供应商。

▼ 大陆AMOLED面板厂商加速追赶

京东方将成为全球第二大AMOLED供应商

数据来源:OLED industry

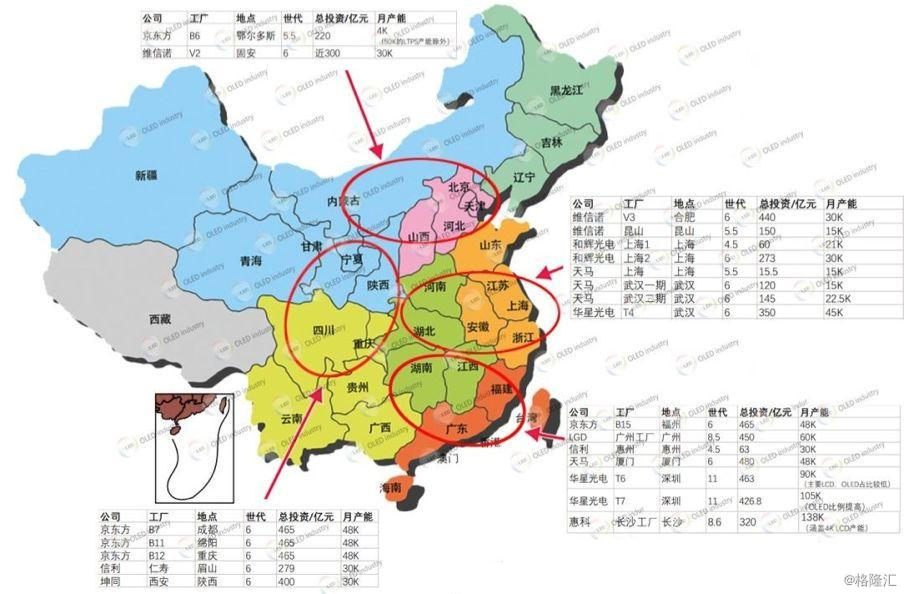

维信诺、深天马、华星光电、和辉光电AMOLED产能也在陆续开出,中国将成为全球第二大AMOLED制造基地。

▼ 国内主要面板厂商AMOLED产能布局情况

中国将成为全球第二大AMOLED制造基地

数据来源:OLED industry

04

折叠屏成本下降后

市场可期

回到折叠屏的话题。

为什么目前折叠屏手机定价如此之贵?面板成本是重要推手。

目前,三星Galaxy Fold 7.3英寸的可折叠柔性OLED面板的成本接近200美元。而根据IHS Markit数据显示,手机柔性OLED面板的平均售价是硬屏OLED的3倍左右,是LCD屏的6倍以上。

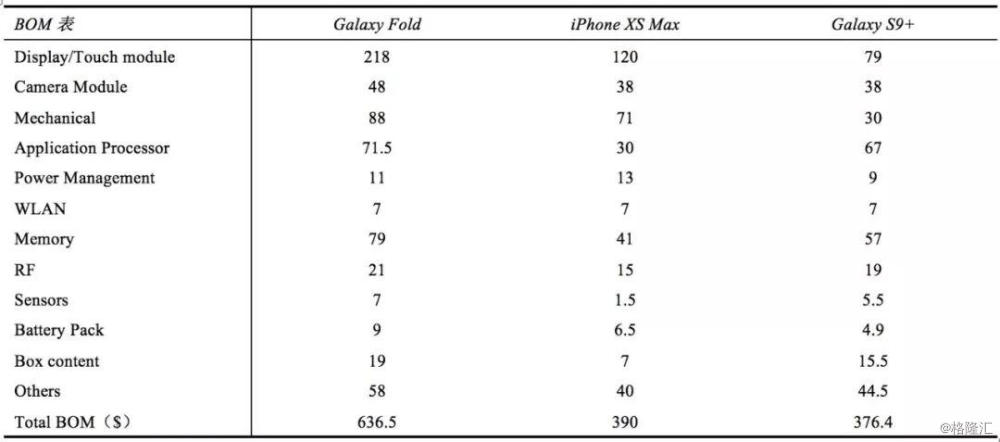

▼ GalaxyFold、iPhone XS Max、Galaxy S9+ BOM表对比

折叠屏柔性OLED模组成本大幅提升

数据来源:CGS-CIMB,国泰君安证券研究

另一方面,DSCC预测,随着技术的成熟和供给的改善,可折叠OLED屏幕成本将在未来三年快速下降,到2022年成本将降至90美元左右,降幅约50%。

▼ 可折叠OLED成本将快速下降

单位:美元

数据来源:DSCC,国泰君安证券研究

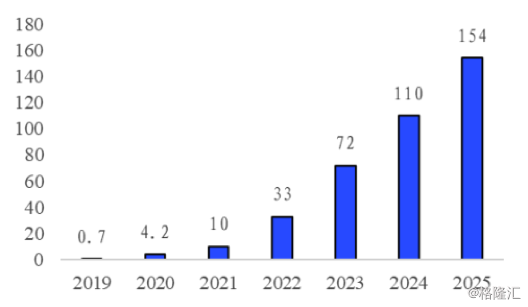

根据Sigmaintell预测,2019年全球可折叠智能手机的销售量约70万部。而随着折叠屏成本的快速下降,预计2020年全球可折叠智能终端的销售量约400万部,同比增长约为519%,行业迎来爆发式增长。而到2025年,这一数字将增长至1.5亿部。

▼ 可折叠屏手机出货量将快速增长

单位:百万台

数据来源:Sigmaintell,国泰君安证券研究

我们以8英寸折叠屏OLED来测算,一片6代线AMOLED基板预计可以切割约100片8英寸柔性OLED。

考虑90%良率的情况下,1亿部折叠手机将消耗93K/月的6代线AMOLED产能,需求拉动效果明显。

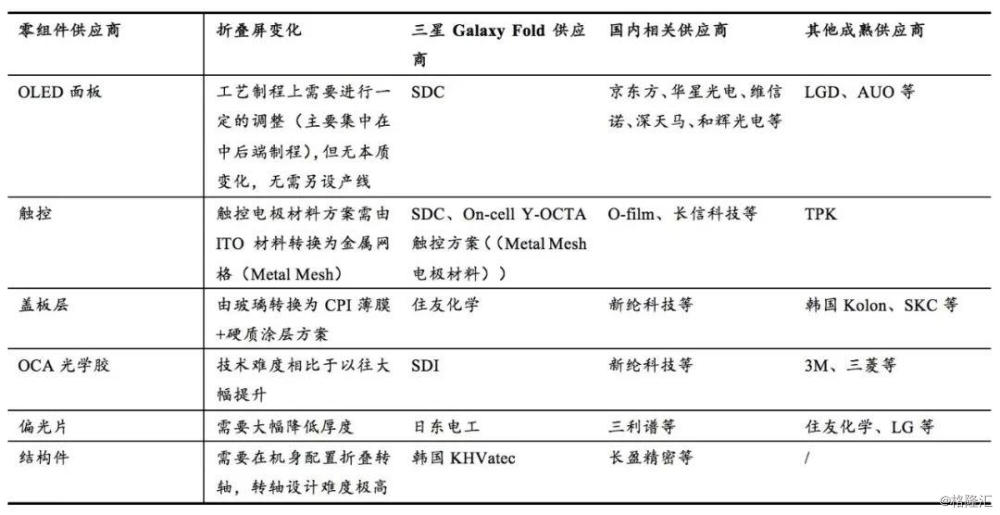

同时我们认为,折叠屏手机的爆发,也将带来盖板、铰链、偏光片等供应链巨大的机会。

盖板需同时满足可折叠、透光性与防护性能,CPI(无色透明聚酰亚胺膜)是目前主要解决方案,UTG(超薄玻璃)也是终端厂商研究的方向。

铰链也是实现可折叠手机的关键,金属铰链设计结构复杂,对精密零部件加工提出了更高的要求,成本也大幅提升。

触控电极材料方案需由ITO材料转换为金属网格(Metal Mesh),折叠屏用的偏光片需要大幅降低厚度。

▼ 折叠屏手机将带来相关零组件

及供应链巨大的改变

数据来源:OLED industry,国泰君安证券研究