下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日晚间,中国中铁(601390.SH)宣布下属子公司中铁交通将出售其所持中铁高速51%股权及有关债权,交易对价合计为人民币99.45亿元。公司表示,该出售预期将令公司资产负债率下降0.82个百分点;年度净利润增厚约37亿元。

受消息影响,中国中铁今日股价涨1.89%,报5.93元,全日交易3.57亿元,换手率0.325%,最新市值为1457.05亿元。

但统计今年内,公司股价仍下跌13.58%。

(图源:格隆汇网站)

临近年尾,不少公司都在变卖资产度过年关。但“中字头”企业中国中铁似乎并没有这个必要。那么,从公司经营角度看,这则交易金额高达100亿元的出售具体会给这家中国中铁带来多大的实际利好呢?

出售股权以期盘活资产

据资料显示,中国中铁业务覆盖勘察设计、施工安装、工业制造、房地产开发、资源矿产、金融投资等多个领域,为全球第二大建筑工程承包商。

按昨晚公告披露,此次交易的对手方为中国中铁全资子公司中铁交通投资集团有限公司(以下简称“中铁交通”)及招商局公路网络科技控股股份有限公司(以下简称“招商公路”(股份代码:001965.SZ))及工银金融资产投资有限公司(以下简称“工银投资”)。

交易标的则为中铁交通所持广西中铁交通高速公路管理有限公司(以下简称“中铁高速”)51%股权及相应比例对中铁公司及子公司的债权:据中铁交通与中铁高速及其子公司签订的《中铁交通转让相关债权明细表》,截至今年11月14日,中铁高速及其子公司欠中铁交通的借款金额合计为65亿元,对应转让比例(51%),有关债权挂牌转让金额则为33.15亿元。

至于股权转让对价,按评估机构中联资产评估集团于今年3月31日按资产基础法、收益法作出的评估(最终以资产基础法评估结果为准),中铁高速截至评估基准日的资产账面值为91.27亿元,评估值129.86亿元,评估增值38.58亿元,增值率为42.28%。

因此,该51%股权对应股权挂牌转让价格则为66.3亿元,加上33.15亿元的债权转让价,合共为上文提到的99.45亿元。而鉴于挂牌交易基准日后,中铁高速向中铁交通分配利润约 12.3亿元,故股权转让的对价调整为60.01亿元。

今年前三个季度,中铁高速累计产生净利润4000万元,经营活动产生现金净流量则为20.2亿元。截至9月末,公司手头净资产为110.66亿元。

按照披露的数据,此次中铁高速交易对价除了的股权评估值有一定溢价外,并无太大“水分”。而从中铁高速最新前三季经营状况来看,该交易对价亦属合理。

(图源:公司公告)

至于公司之所以要作出该出售的原因,按公告披露,是由于引入招商高速作为中铁高速控股股东共同经营中铁高速具有明显优势:

招商高速背后的控股股东为招商局集团(截至9月30日其持股比例为68.65%),经营范围包括公路、桥梁、码头、港口、航道基础设施的投资、开发、建设和经营管理等。去年全年,公司实现营收67.59亿元,归属股东净利润39.1亿元,归属股东净资产有454.63亿元。

对比中铁高速,其经营体量、盈利能力无疑更胜一筹。公司提到,该出售完成后,可引入招商高速的管理手段和经验,提升中铁高速的运营效率,提升盈利空间,并为后续高速公路管理模式创新、高效运营储备资源。

对于中铁高速而言,其可借助招商高速财务资源进行债务资源重组,降低财务成本,从而缩短其投资回收期。对于中国中铁而言,引入招商高速后,可通过合作的方式进入其高速公路投资领域进行施工建设,增大市场份额。

最后,出售股权对公司自身资金状况改善无疑亦有帮助。按中铁交通可收回99.45亿元计算,扣税后将回笼资金95.59亿元,若全数用于偿还银行借款,再加上中铁高速原有借款193.01亿元不再并表,公司带息负债将减少288.6亿元,从而令公司资产减少约285亿元,负债减少302亿元,资产负债率下降0.82个百分点。

另外,公司处置股权产生的投资收益约为45亿元,扣税后预期将增厚年度利润37亿元。

基建行业老大哥股价为何跌跌不休?

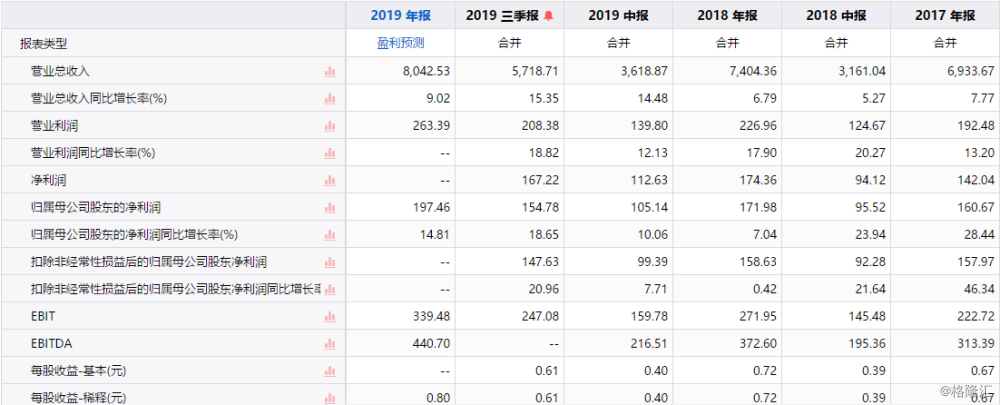

事实上,作为一家“中字头”的公司,中国中铁的业绩绝不能算差。进入2019年来,公司中报及前三季的营收增速分别较去年全年增速(6.79%)扩大至14.48%及15.35%;归母净利润同比增速则分别为10.06%及18.65%,去年全年仅为7.04%。

核心盈利指标毛利率及净利率方面,公司前三季度的毛利率为9.81%,较去年同期持平,净利率为2.93%,同比提升0.26个百分点。第三季单季而言,公司毛利率及净利率为9.74%及2.61%,较去年同期分别上升0.25及0.49个百分点。

费用端指标方面,前三季度公司经营费用率为5.79%,同比下降0.1个百分点,其中管理费用率为4.60%,下降3个百分点;财务费用率为0.66%,下降0.12个百分点;销售费用率为0.51%,提升0.06个百分点,总体而言公司控费能力有所提升。

不论是从营收/净利增速,还是毛利率/净利率上看,公司经营状况均是在持续向好,与其股价下行的趋势并不相符。

(图源:同花顺iFinD)

公司唯一值得诟病的地方或为其资金较为紧张,截止第三季度末,公司资产负债率为77.28%,较去年底仍提升0.85个百分点,相比行业平均资产负债率(72.77%)仍为高。但按照公司预期,随着公司昨日作出价值100亿的股权/债权出售,今年年底其资产负债率会有所降低。

至于经营现金流方面,前三季公司产生经营活动现金净流出409亿元,同比增加82亿元。惟第三季单季而言,其经营活动产生现金净流入89亿元,同比增加现金净流入128亿元,显示经营现金流改善较为明显。

新签约订单方面,前三季度公司累计新签约合同额为10896.8亿元,同比增长14.5%。分季节而言,今年第一、第二、第三季其新签约合同额分别为3132.9亿元、3880.5亿元、3883.4亿元,同比分别增长0.3%、20.4%、22.7%,订单增速甚至呈现逐季提升趋势。

按此推断,资金压力即将一定程度上得以缓解,而经营状况逐渐向好且未来一段时间内业绩较为确定的中国中铁应该是一个比较好的投资标的才对。

中信证券亦表示,结合昨日公司公告披露标的资产估值相对合理,预期通过转让中铁高速将盘活存量资产,及提升此后高速公路的运营管理水平,并考虑股权处置增厚净利润水平、现金回笼减少带息负债规模等因素,将公司今年公司EPS上调至0.90元,对应PE为6.5x,维持“买入”评级。

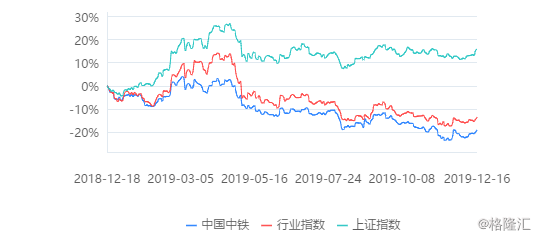

然而,实际上就今年全年而论,中国中铁股价不仅跑输上证指数增速,更是跑输行业整体指数增速。

(图源:同花顺iFinD)

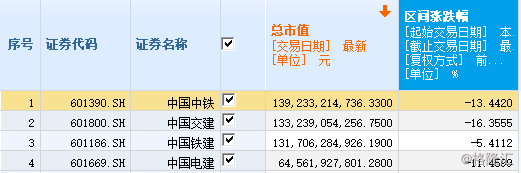

这背后,国有企业股本大、市值较高,业绩较稳定或是原因之一。截至目前为止,基建行业市值最高的四大国有基建企业的市净率均低于1。

(图源:同花顺iFinD)

另一方面,自去年开始非标融资呈收缩趋势,至今年年初融资规模甚至一度出现负增长,引发市场对基建行业可持续性自筹资金能力担忧。虽然截至10月底,非标融资情况较此前几月有所改善,但仍处负增长,市场忧虑或仍存在。

实际上,今年年内,基建行业四大国有企业的股价都出现了一定程度的下滑。而对比PE数值,中国中铁当前的PE(TTM)为8.07X,虽然低于板块平均值,但对比其他三家基建龙头仅低于中国电建(8.51X)。

(图源:同花顺iFinD)

故此,中国中铁的股价若要与业绩同步增长的话,市场情绪的改善或是另外一个重要的影响因素。虽然公司利好消息不断,但股价改善或尚需时间。