下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张夏 涂婧清

来源: 招商策略研究

上周央行继续暂停逆回购,货币市场利率小幅上行。12月16日央行开展MLF3000亿元,比到期量多140亿元。股市方面,北上资金净流入依旧持续,净流入规模超200亿元,与前期基本持平,融资资金持续净买入,股市流动性总体继续上升。从投资者偏好来看,北上资金加仓非银金融、银行和家用电器;融资客继续集中加仓电子和计算机;金融地产和军工ETF继续净申购,蓝筹型ETF受欢迎。海外市场方面,美联储如期保持利率目标不变;中美就第一阶段经贸协议文本达成一致,改善投资者预期,提振市场风险偏好。

核心观点

⚑ 岁末年初宏观流动性压力如何?12月流动性压力总体不大,更多可能来自银行季末考核带来的短期资金需求,这种情况下,央行大概率重启逆回购进行对冲。相比之下,明年1月流动性压力将明显增大,除了TMLF到期和季节性因素外,专项债发行将在明年年初构成流动性需求,导致资金缺口进一步扩大,对降准的诉求有所增加。但是考虑到春节前CPI继续上行的压力,货币政策数量工具仍面临约束,如果流动性投放不及预期,则需要关注可能面临的流动性冲击。

⚑截至上周,央行连续四周暂停逆回购,12月16日开展中期借贷便利(MLF)3000亿元,比当日到期量多140亿元。目前银行体系流动性总量处于合理充裕水平,可吸收政府债券发行缴款等因素的影响。自11月18日以来,央行连续四周停做逆回购;12月11日,央行票据互换3个月到期50亿元。

⚑ 货币市场利率小幅上行,R007和DR007利差走扩;短端国债收益率下行,长端国债收益率上行,利差走扩。

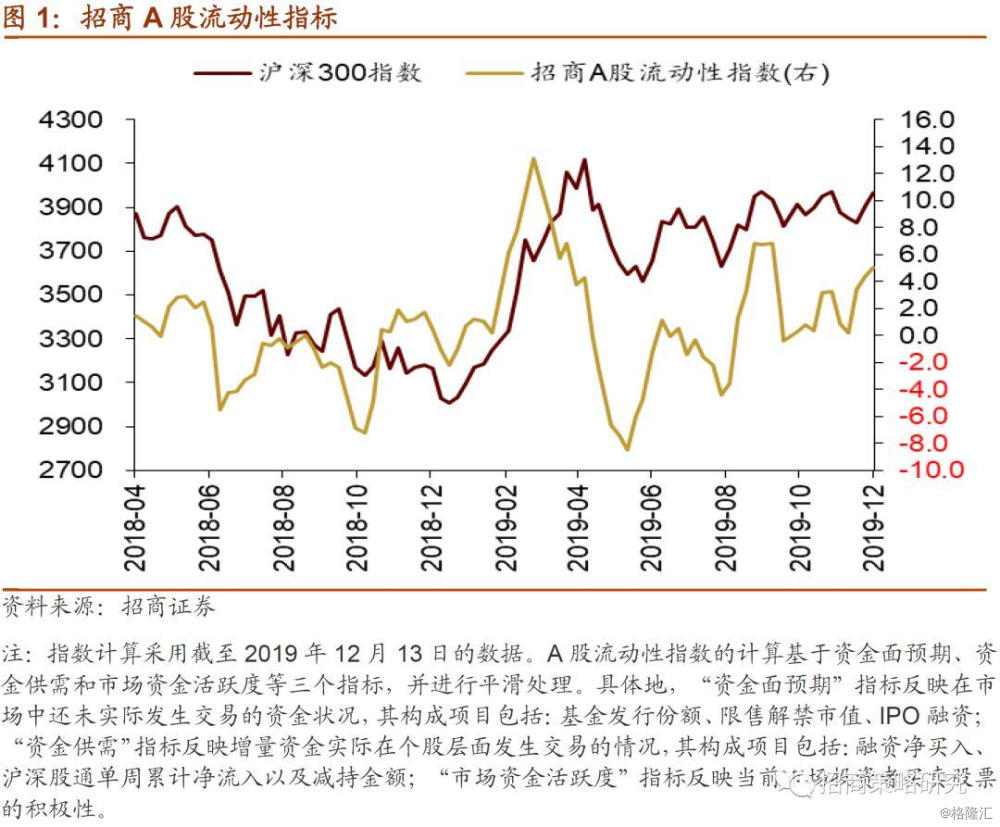

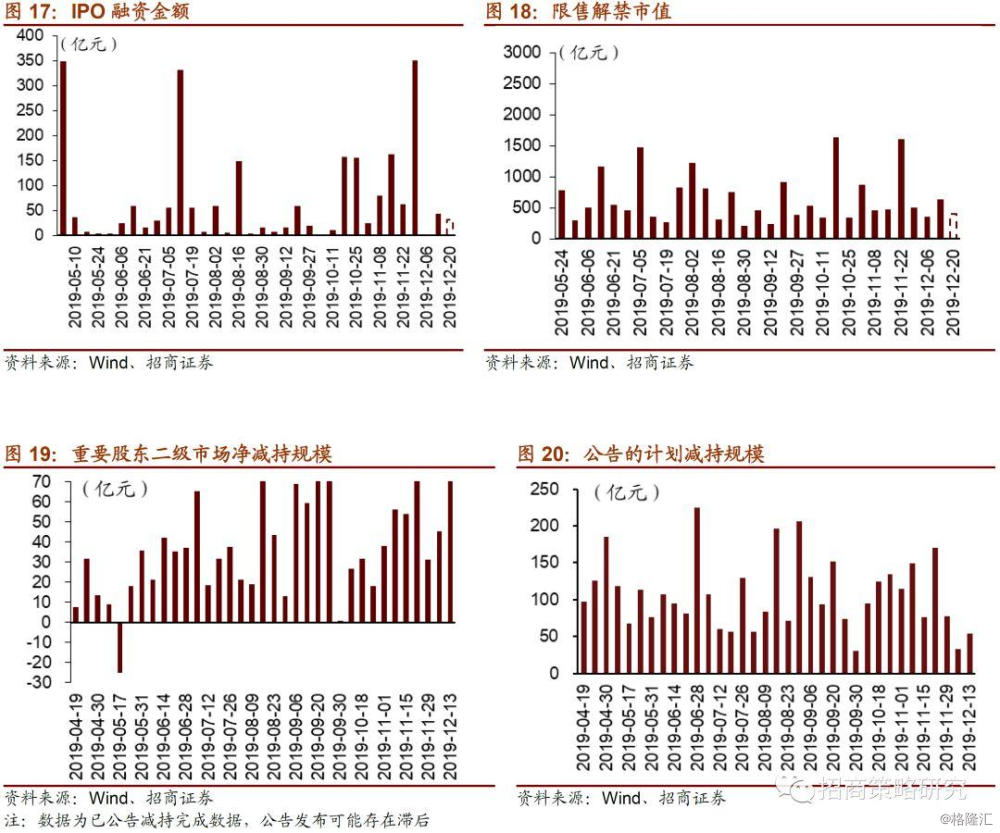

⚑股市方面,A股市场流动性继续回升,招商A股流动性指数为5.1,较前期上升0.7。陆股通净流入205.06亿元,与前期基本持平;融资资金持续净买入,净买入规模87.6亿元;ETF持续净赎回,赎回规模较前期略微扩大;重要股东减持规模、计划减持规模均上升。

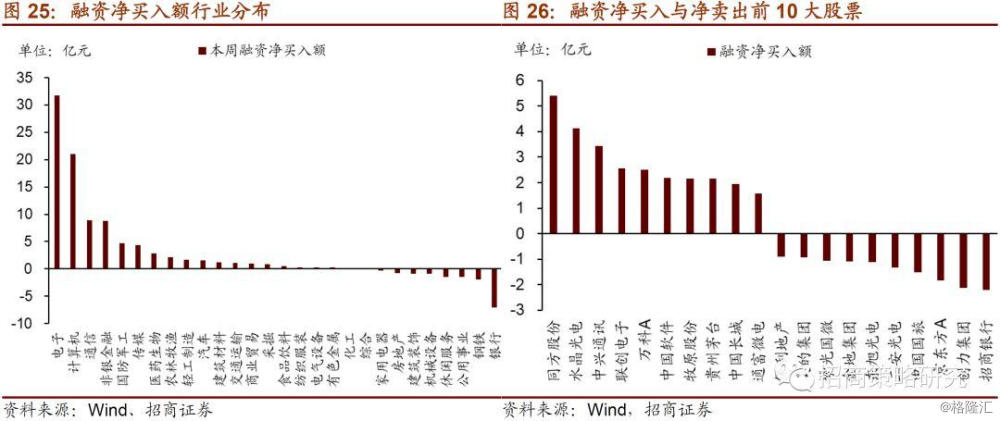

⚑ 从投资者偏好来看,外资集中买入非银金融、银行和家用电器,减仓国防军工、商业贸易和建筑材料;融资客净买入最多为电子和计算机,净卖出规模最高为银行和钢铁。个股方面,陆股通净买入最多为中国平安、格力电器,净卖出最多为海康威视、三一重工;融资买入规模最高为同方股份,卖出规模最高为招商银行。易方达沪深300ETF净申购份额最高,平安粤港澳大湾区ETF较明显赎回。

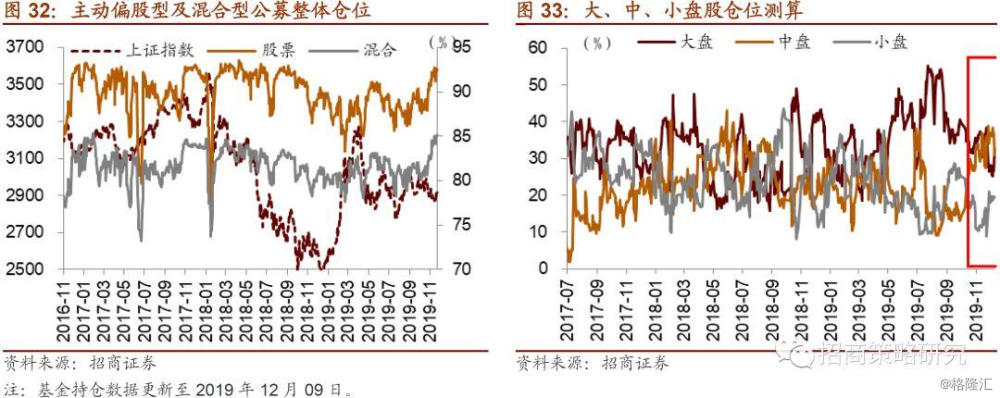

⚑基金持仓方面,股票型基金整体仓位(12月09日)较前一期(12月02日)下降0.03%至92.47%,混合型基金整体仓位上升0.53%至85.08 %。大盘股仓位较前一期上升4.65%至32.55%;中盘股仓较前一期减少5.14%至30.91%,小盘股仓位较前期增加0.95%至19.45%。

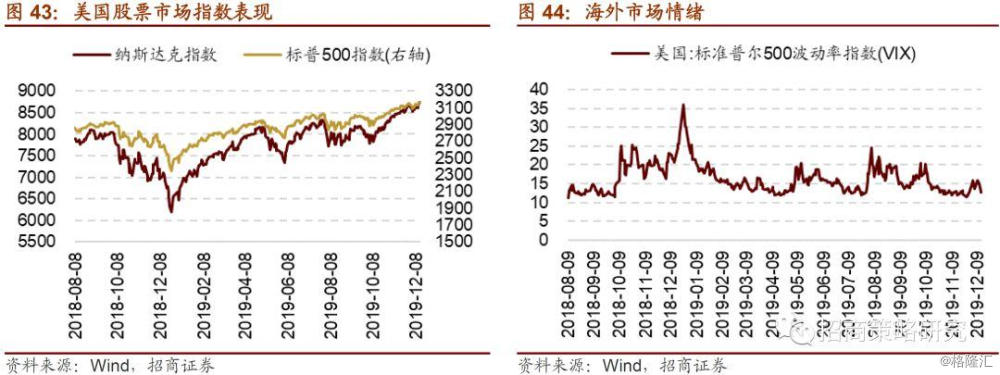

⚑ 海外市场方面,美联储如期保持利率不变,中美就第一阶段经贸协议文本达成一致提振市场情绪。具体来看,美元指数下跌0.50点,人民币汇率指数下降。美债长短端收益率均下行,利差走扩。中美第一阶段经贸协议文本达成一致,短期缓解市场对中美贸易摩擦进一步升级的担忧,改善投资者预期,提振市场风险偏好,VIX指数下降0.99。

01

流动性专题

※岁末年初宏观流动性压力如何?

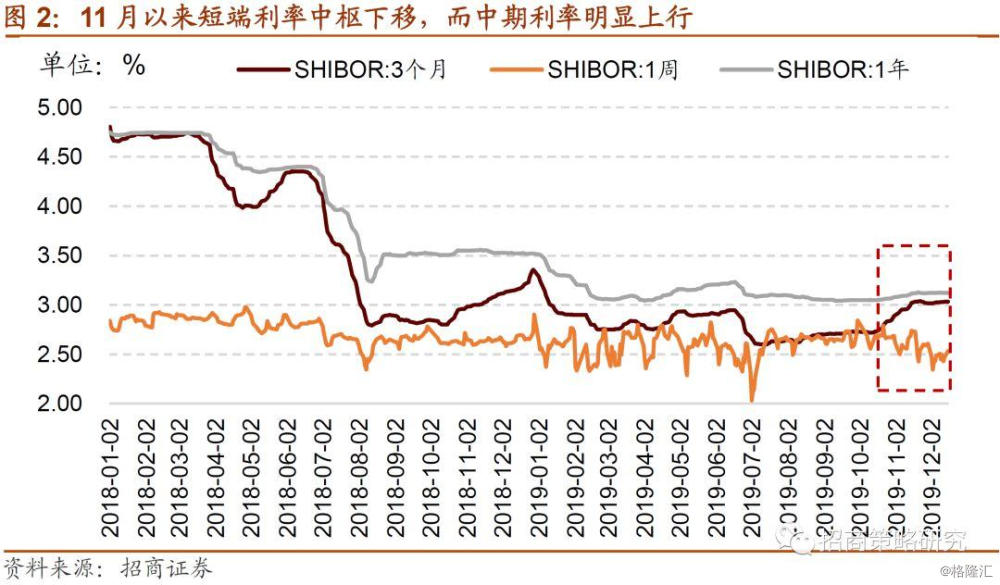

11月以来,受益于央行先后下调MLF和7天逆回购利率,短端资金利率7天Shibor总体下移,相比之下,中期利率3个月Shibor则呈现持续上行,12月上行略有放缓。从时间上推算,3个月左右的时间基本可以到春节结束,市场对春节流动性有所担忧。那么岁末年初宏观流动性压力究竟如何呢?

第一,从央行货币政策工具到期来看,12月已经过半,今天央行开展MLF操作3000亿元,略大于到期量140亿元,且MLF利率保持不变,表明央行在公开市场操作上仍保持稳健中性的态度,以短期对冲为主。由于11月下旬以来央行连续暂停逆回购,所以从目前这个时点来看,12月剩余时间内暂时没有逆回购到期且没有MLF到期。2020年1月将有2575亿元TMLF到期。

第二,岁末年初影响流动性的一个重要因素是居民和企业的提现需求。从M0的变化来看,年末M0增加规模平均在3000亿元左右,而1月M0增加额近几年大多超额过万亿,而2018年由于春节较晚导致现金需求滞后。所以12月居民和企业现金需求虽有增加,不过压力不大。2020年春节在1月末,类似2017年,预计居民资金需求大概率仍将超万亿。

第三,财政存款变化方面,财政支出存在明显的季节性特征,季末通常是财政支出比较集中的时间,尤其二、四季末开支额通常大幅增加,每年12月是财政支出的大月。而季度首月是缴税比较集中的月份,尤其每年1月是缴税大月。因此,可以看到财政存款在年末大幅减少,可以为市场流动性形成一定补充,而1月财政存款基本净增加,将构成一定的流动性需求。

除了以上季节性因素外,还需要关注债券发行缴款的影响。目前来看今年12月国债和地方政府债发行规模处于各月较低水平,债券发行缴款的压力不大。

近期财政部提前下达了2020年部分新增专项债限额1万亿元,要求各地尽快将专项债券额度按规定落实到具体项目,做好专项债券发行使用工作。此举意在鼓励各地方政府能够尽早准备项目并在明年初能够尽早发行,以对经济形成拉动,明年专项债的发行大概率继续呈现前置状态。从总量上来说,明年专项债新增额度也会继续较2019年增大,专项债的发行需要政策上提供流动性支持加以配合,考虑到原本已经紧张的流动性压力,1万亿专项债全部在1月发行概率不大,但从政策导向来看,一季度大概率集中发行。如果分布在一季度,则每月约3300亿元;如果分布在前两个月,则每个月约5000亿元。

综合来看,12月流动性压力总体不大,更多可能来自银行季末考核带来的短期资金需求,这种情况下,央行大概率重启逆回购进行对冲。相比之下,明年1月流动性压力将明显增大,除了TMLF到期和季节性因素外,专项债发行将在明年年初构成流动性需求,导致资金缺口进一步扩大,对降准的诉求有所增加。但是考虑到春节前CPI继续上行的压力,货币政策数量工具仍面临约束,如果流动性投放不及预期,则需要关注可能面临的流动性冲击。

02

监管动向

03

货币政策工具与资金成本

12月09日-12月13日,央行连续四周停做逆回购,12月16日开展中期借贷便利(MLF)3000亿元,比当日到期量多140亿元。目前银行体系流动性总量处于合理充裕水平,可吸收政府债券发行缴款等因素的影响。自11月18日以来,央行连续四周停做逆回购;12月11日,央行票据互换3个月到期50亿元;12月16日,央行开展中期借贷便利(MLF)操作3000亿元,推迟MLF到期2860亿元,多出140亿元,利率不变。

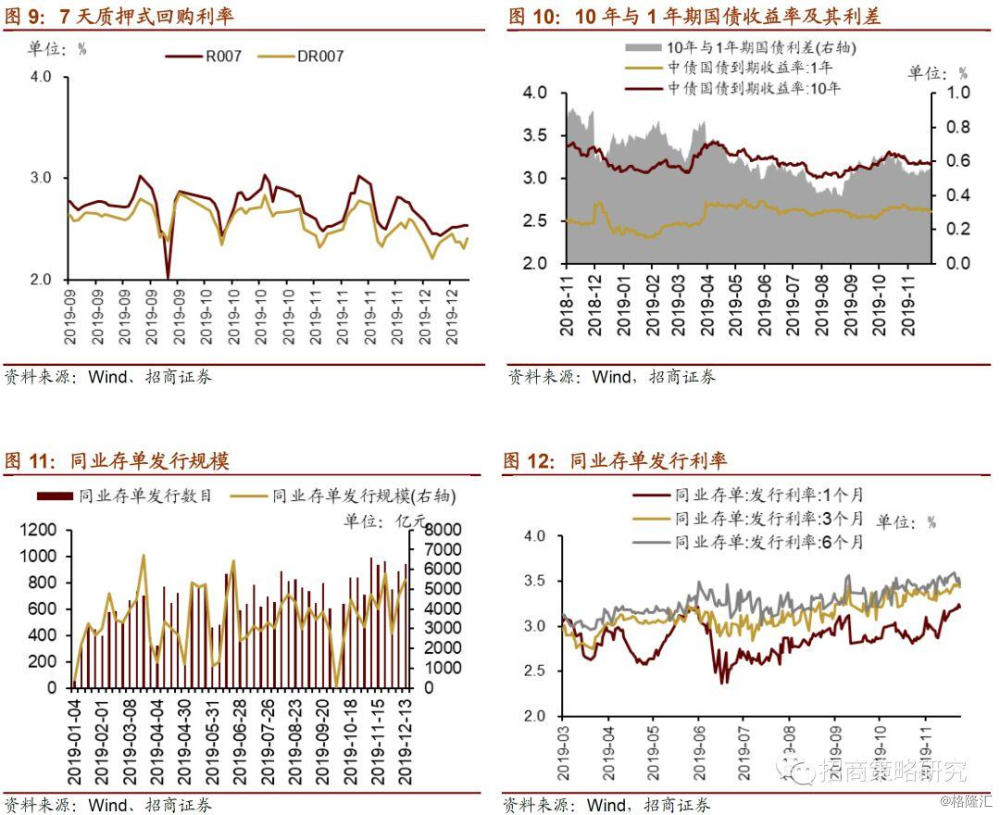

货币市场利率小幅上行,利差走扩;短端国债收益率下行,长端国债收益率上行,利差走扩。截至12月13日,R007利率为2.53%,较前期上行9.41bp,DR007利率为利率为2.41%,较前期上行4.44 bp。两者利差扩大4.97bp至0.12bp。1年期国债到期收益率下行2.79bp至2.61%,10 年期国债收益上行0.77bp至3.1828%,期限利差较上期走扩3.56bp至0.57bp。

同业存单发行规模小幅增加,1个月和3个月同业存单发行利率均上行, 6个月同业存单发行利率下行。12月09日-12月13日,同业存单发行943只,较上期增加57只,发行总规模5491.1亿元,较上期增加807.2亿元;截至12月13日,1个月和3个月同业存单发行利率较前期分别上行4.92bp、6.89bp,收于3.22%、3.44%;6个月同业存单发行利率较前期下行9.78bp,收于3.46%。

04

股市资金供需

(1)资金供给

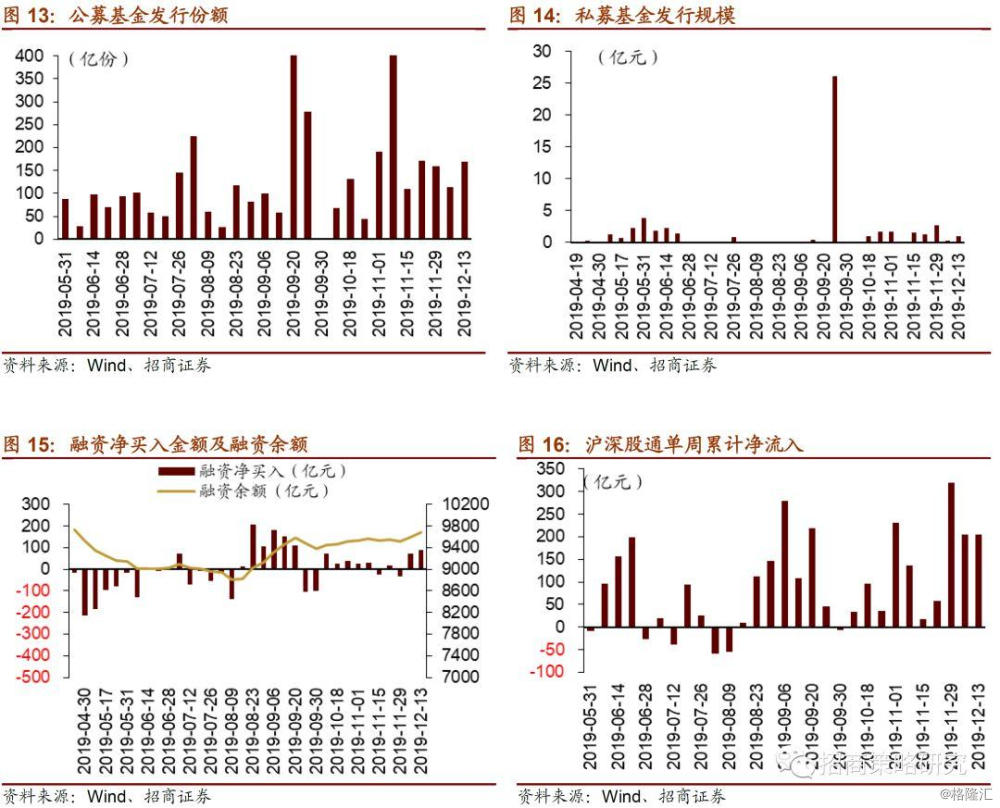

资金供给方面,12月09日-12月13日,私募基金发行0.9亿元,较前期小幅上升,公募基金发行168.5亿份,较前期增加55.1亿份。融资余额较前期小幅增加,全周整个市场融资净买入87.6亿元,截至12月13日,A股融资余额为9678.5亿元,陆股通资金净流入与上周基本持平,全周净流入205.1亿元。

(2)资金需求

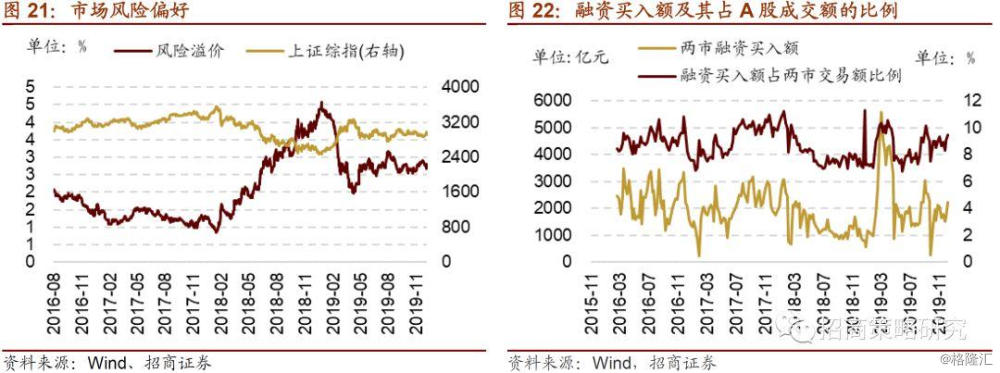

资金需求方面,12月09日-12月13日,IPO上升至44.7亿元,未来一周IPO预计融资为20亿元;限售解禁市值为628.4亿元,较前期增加279.3亿元,未来一周解禁规模为401.2亿元;重要股东净减持73.5亿元,净减持规模较前期增加28.2亿元;公告的减持计划合计减持规模为54.4亿元,较上期增加21.4亿元。

05

投资者情绪

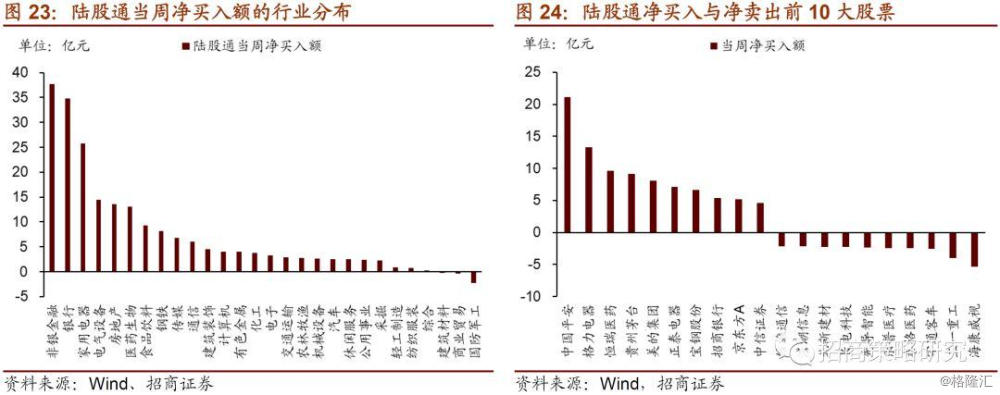

12月09日-12月13日,当周融资买入额为2244.41亿元,较前期增加556.57亿元;占A股成交额比例为9.49%,较前期上升了0.40%,投资者交易活跃度上升。

06

投资者偏好

(1)陆股通

12月09日-12月13日,陆股通净流入规模与上周基本持平,当周净流入205.1亿元,MSCI扩容落地后第二周热情不减。从行业来看,集中买入非银金融、银行和家用电器;净卖出国防军工、商业贸易和建筑材料。具体来看,当周陆股通净买入非银金融37.69亿元,银行34.84亿元,家用电器25.73亿元;净卖出国防军工2.23亿元、商业贸易0.39亿元和建筑材料0.26亿元。个股方面,净买入中国平安(21.12亿元)最多,格力电器(13.30亿元)次之,北上资金净卖出海康威视(5.38亿元)最高、三一重工(3.98亿元)次之。

(2)融资交易

12月09日-12月13日,融资交易持续净买入,当周净买入87.59亿元。具体来看,净买入规模最高的仍然是电子(31.77亿元),计算机(21.06亿元);净卖出规模最高为银行(7.09亿元),钢铁(1.97亿元)。个股方面,融资净买入规模最高为同方股份(5.41亿元),水晶光电(4.13亿元)次之;融资净卖出规模较高的包括招商银行(2.20亿元)、创力集团(2.13亿元)。

(3)ETF净申购赎回

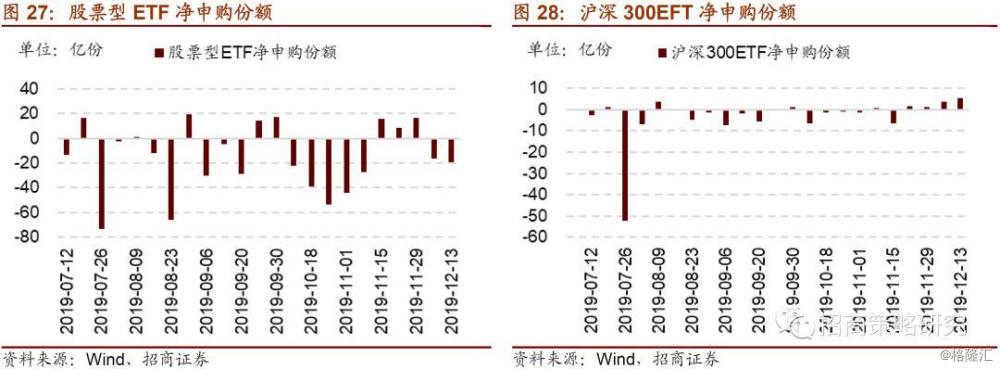

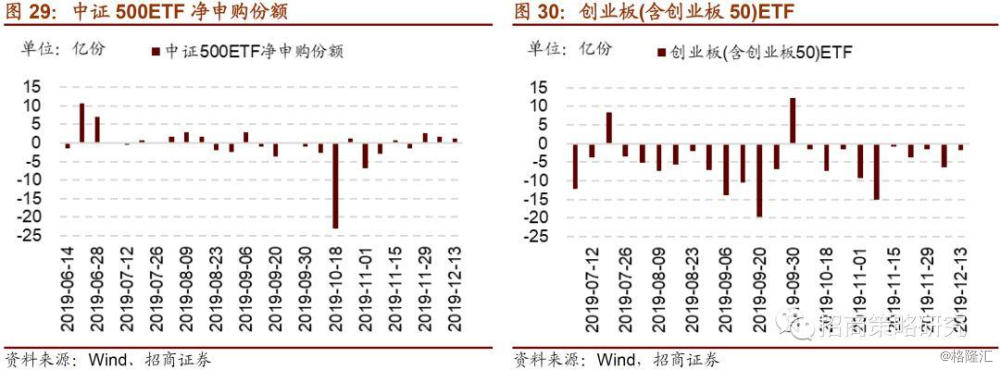

12月09日-12月13日, ETF持续净赎回,ETF整体净赎回19.05亿份,创业板ETF连续十周净赎回。沪深300ETF净申购5.38亿份,前期净申购3.69亿份,变动1.69亿份;创业板ETF净赎回1.8亿份,前期净赎回6.46亿份,变动了4.66亿份;中证500ETF净申购1.29亿份,前期净申购1.7亿份,变动了0.41亿份;上证50ETF净申购2.28亿份,前期净赎回0.41亿份,变动了2.69亿份。

12月09日-12月13日,股票型ETF净申购规模较高的为易方达沪深300ETF(2.32亿份);华夏上证50ETF(2.01亿份)净申购规模次之;赎回份额最高的为平安粤港澳大湾区ETF(6.24亿份),汇添富中证上海国企ETF(2.97亿份)次之。

(4)主动偏股公募基金仓位测算

基金持仓方面,股票型基金整体仓位(12月09日)较前一期(12月02日)下降0.03%至92.47%,混合型基金整体仓位上升0.53%至85.08 %。大盘股仓位较前一期上升4.65%至32.55%;中盘股仓较前一期减少5.14%至30.91%,小盘股仓位较前期增加0.95%至19.45%。

07

外汇市场

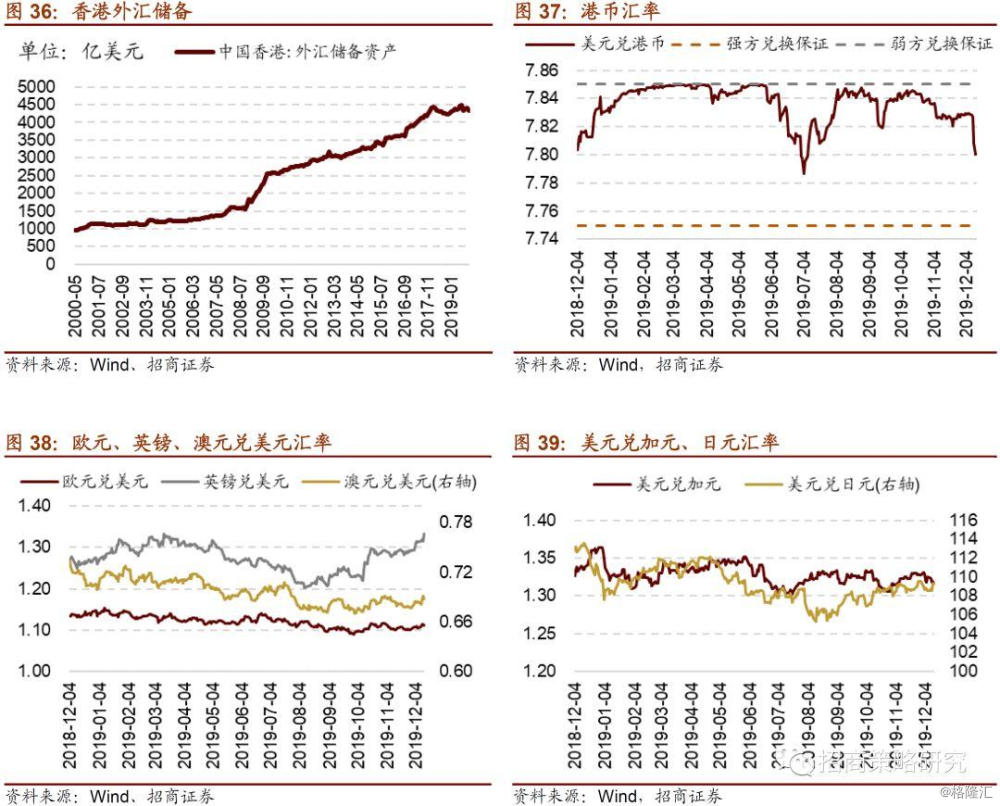

上周美元指数下跌。截至12月13日,美元指数收于97.18,较前期下降0.50点。

上周人民币汇率指数下降0.08点报收91.32,12月13日美元兑人民币中间价、美元兑人民币即期汇率、美元兑人民币离岸汇率分别较前期变动-0.0227,-0.0501和 -0.0186,分别收于7.0156,6.9839和7.0054,受中美第一阶段经贸协议文本达成一致的消息提振,人民币升值。

08

海外金融市场流动性跟踪

(1)国外主要央行动向

美联储一直在加大对货币市场的干预力度,试图阻止利率在年底前后上升。北京时间12月12日美联储公布利率决议,决定维持利率区间为1.50%-1.75%不变,符合市场预期。欧洲央行公布年内最后一份利率决议,如期维稳各项政策参数,决定维持三大利率不变,符合预期。日本央行称,刺激计划或自下一财年提振经济增速。日本央行副行长雨宫正佳称,将继续实施合适的政策;如果风险上升,会毫不犹豫地加码宽松措施。根据韩国央行的声明,韩国央行相信其7月和10月的降息正在促进家庭和企业资本,并将维持其宽松政策。

(2)利率

12月09日-12月13日,美债长短端收益率均下行,1年期和10年期利差走扩。美债1年期收益率下行3bp至1.54%,10年期国债到期收益率下行2bp至1.82%,利差走扩1bp至0.28%。隔夜、一个月和3个月美元LIBOR均上浮,一周美元LIBOR下滑。隔夜、1个月和3个月美元LIBOR上浮0.07bp、2.22bp、0.91bp,1周美元LIBOR 下滑1.99bp。

(3)海外市场情绪

12月09日-12月13日,VIX指数微降,但总体仍在低位徘徊,中美第一阶段经贸协议文本达成一致的消息提振市场风险偏好。标普500指数和纳斯达克指数分别上升1.05%、1.31%。VIX指数略微下降,12月13日VIX指数为12.63,较前期下降0.99,海外市场投资者避险情绪持续低位徘徊,中美第一阶段经贸协议文本达成一致,短期缓解市场对中美贸易摩擦进一步升级的担忧,稳定投资者预期,提振市场风险偏好。