下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安策略团队

来源:国泰君安证券研究

边际回暖的国际宏观环境,叠加超市场预期的经济数据,让最近的资本市场“冬日渐暖”。

然而如果要走出大级别行情,增量资金是不可或缺的助推器。

国泰君安策略团队近期发布系列报告,逐一盘点了2020年有望成为市场“金主”的三大资金来源——海外资金、银行理财子公司和新发公募基金。

他们是否可以对冲MSCI纳入比例暂缓上调后的资金缺口?又将给明年的资本市场带来怎样的风格变化?

01

海外资金:

不遗余力加码中国市场

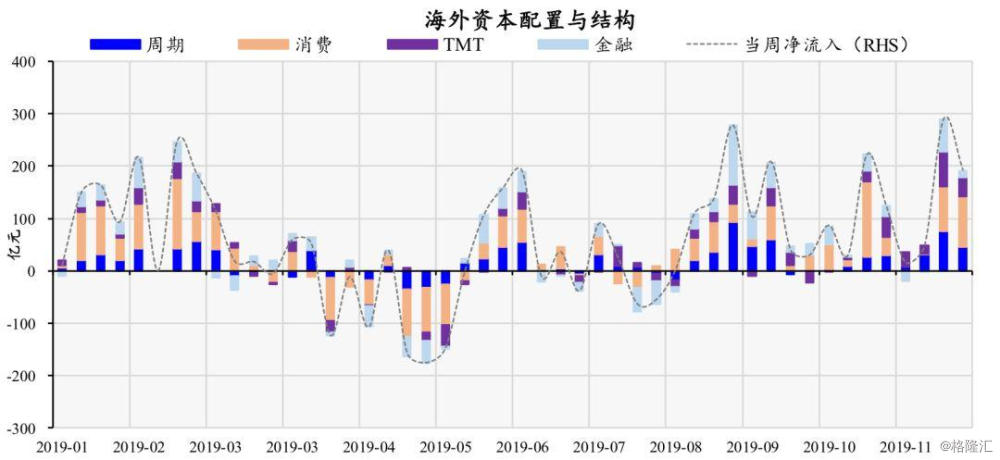

自2019年8月中旬以来,海外资金保持持续的正向净流入。

根据我们自下而上的测算,截至目前净流入规模达到1913亿元,其中消费板块流入712亿元,周期板块流入458亿元,金融板块流入437亿元,成长TMT板块流入303亿元。

▼ 2019年8月以来海外资本持续正向净流入

11月流入规模再次扩大

数据来源:Wind,国泰君安证券研究

11月市场调整之际,海外资本流入却逆势放大,我们认为有两个主要因素:

一个是自8月份以来MSCI、FTSE、标普指数相继扩容,带来全球的增量配置资金;

第二个是同期全球宏观政策与经济运行轨迹出现了一定修正,推动投资者回补风险资产。

海外资本的流动,是全球投资者投资行为与逻辑的映射。我们认为在上述两个理由中,外资流入更为核心的动力来自第二个,也就是全球宏观政策与经济轨迹出现的修正——

1)全球央行转鸽,美联储重回扩表,全球金融条件大幅放松;

2)中美贸易摩擦出现阶段性转机,风险前景概率合理的下降;

3)四季度美欧以及中国的制造业放缓压力减轻

以上三重因素推动下,全球投资者开始回补风险资产。

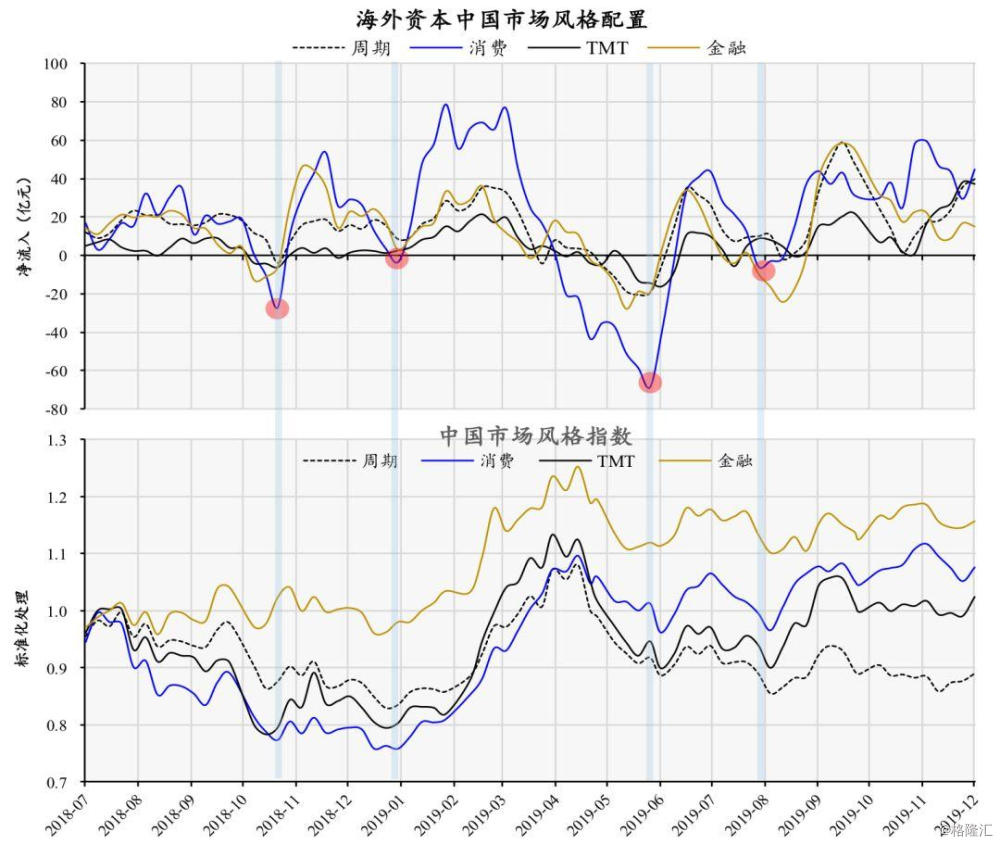

▼ 近两年以来中国市场

具有明显的“外资效应”

数据来源:Wind,国泰君安证券研究

而从中长期视角分析,我们认为中国资本市场开放刚刚起步,海外资本仍将处于持续流入的阶段。

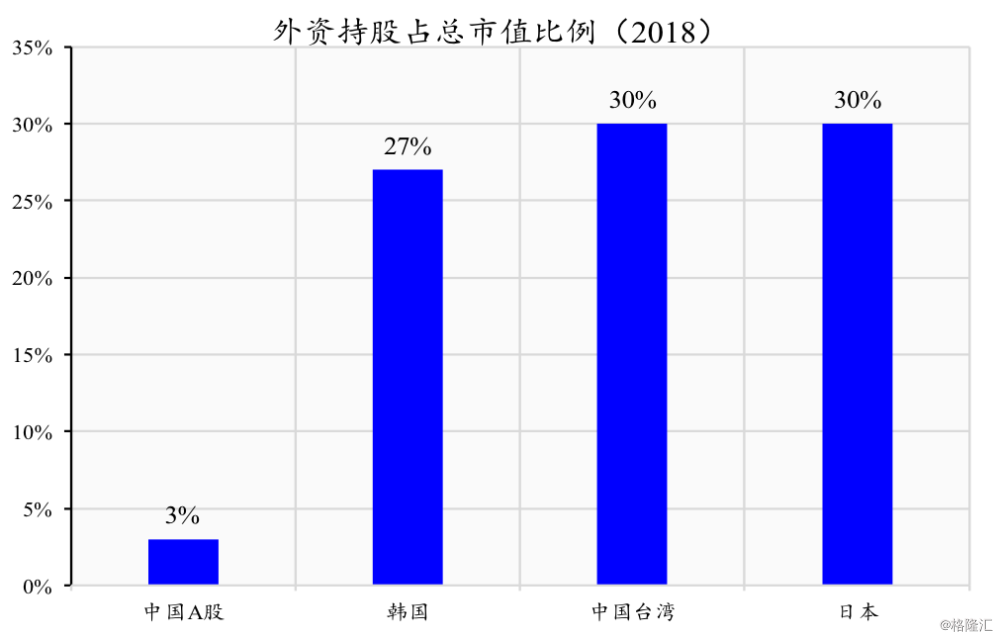

1)资产负债表角度看,中国与新兴市场类同,高度依赖直接投资,股票占比在全球处于较低水平;

2)从资本市场而言,海外资本持股占比相较可比经济体仍有非常大的差距;

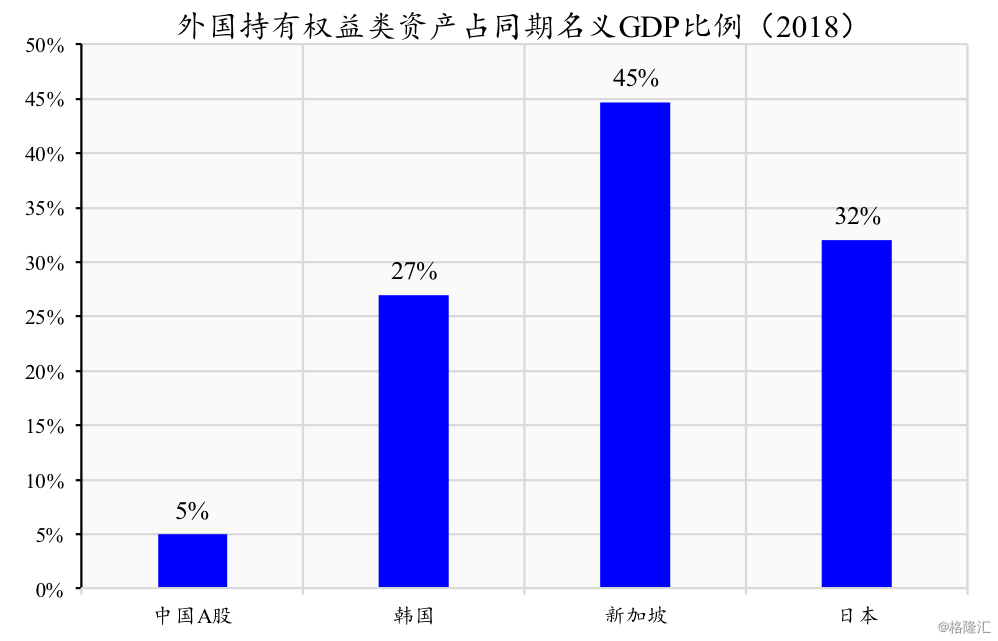

3)从金融深化的角度结论相近,虽然当前海外资金已持有总计近1.8万亿的股票资产,但从中长期资本市场开放的角度来看仍有较大的上升空间。

▼ 中国A股外资持股占比

相较可比地区仍较低

数据来源:Bloomberg,国泰君安证券研究

▼ 从金融深化的角度看也是如此

数据来源:CEIC,国泰君安证券研究

不过,2020年我们可能面临一个低预期的外资流入环境——因为MSCI纳入比例再向上提升需要时间,空间尚未打开。

少了指数型被动的资金流入,这就意味着主动流入的北上资金成为判断的核心。

回顾近年的北上资金流入节奏,我们发现每年的“流入斜率”惊人类似。

▼ 回顾近年的北上资金流入节奏

我们发现每年的“流入斜率”惊人类似

数据来源:Wind,国泰君安证券研究

例如,2018年股票市场从年初的3500下跌至年末的2500点,北上资金仍是净流入2687亿元。

2019年股票市场环境明显改善,北上资金净流入规模在3020亿元(至今)。因此,如果按照外资的“流入斜率”进行外推,2020年外资净流入的规模在2500-3500亿元之间。

02

银行理财子公司:

2020年的增量资金生力军

相较2018年及之前年份,银行理财子公司的建立对于权益市场资金层面的影响是边际最大的。

从当前的理财子公司披露状况来看,已开业8家,获批筹建有5家,拟成立公共20家,总共有33家。

截至2018年,非保本银行理财存续余额为22.04万亿,其中权益类投资占比为9.92%,对应规模达到2.19万亿。

如果按照3%的年增速计算,截至2020年非保本银行理财存续余额有望达到23.38万亿,按照10%的权益类占比估算,权益市场投资规模有望达到2.34万亿。

就此,我们估算2020年银行理财子公司对应的增量资金规模在1500亿元左右。

▼ 当前总共有33家银行

公布理财子公司相关进程

数据来源:公司公告、中国银行保险监督管理委员会,国泰君安证券研究

03

新成立公募基金:

稳定但边际影响小

2019年,公募基金表现出色,赚钱效应明显。市场中参与的散户向公募产品迁移,近年来新成立基金份额稳步上升。

从2017年至今(2019年12月),新成立基金偏股型份额增速CAGR为18%;从2011年至今,新成立基金偏股型份额增速CAGR为16%。

以此为估算基础,我们认为2020年新成立基金偏股型规模有望达到4900-5000亿元。

▼ 散户公募化

新成立基金规模稳步上升

数据来源:Wind,国泰君安证券研究

04

资金格局略微收紧

配置重于择时

综合海外资金、银行理财子公司、新成立基金三者,2020年市场的增量资金有望达到9000-10000亿元。

这一规模相较2019年略有收缩,核心是少了今年MSCI提高纳入比例时3000-4000亿元的被动资金。

不过尽管如此,银行理财子公司和新成立基金的份额有望对被动资金的缺席形成对冲。

往后看,我们认为,配置仍然重于择时,选择差异化的β方向仍是重点。

建议把握绝对收益,布局新“β”行业:核心资产中的银行、建材,以及困境反转潜力大的传媒、汽车。

# 银行板块受益于盈利周期见底带来的资产质量改善;

# 建材行业受益于逆周期调控政策预期,以及行业格局优化下高盈利持续性强;

# 传媒受益于政策边际改善及需求复苏;

# 汽车受益于消费促进政策预期及行业出清后的景气复苏。