下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:吴珂 回建强

来源:中房研协测评研究中心

01

销售面积延续小幅上涨趋势,销售金额涨幅稳定

1—11月份,商品房销售面积148905万平方米,同比增长0.2%,增速比1—10月份加快0.1个百分点。

单位:%

图1 全国商品房累计销售面积及销售额同比增速

数据来源:国家统计局。

1-11月,商品房销售面积累计同比继1-10月由负转正后继续小幅上涨0.2%,较前值提高0.1个百分点。1-11月销售金额累计同比增幅与上月持平。累计销售指标双双实现正增长,意味着房地产总体规模再次实现历史新高,按照这个趋势,全年也将大概率实现同比正增长。从销售金额与销售面积两指标的同比增幅关系看,全国房价总体上保持了相对稳定的上升态势,且上升势头有趋缓迹象,楼市进一步向“稳”的态势发展。

在当前复杂的内外经济形势下,房地产依旧是中国经济的“压舱石”。保持房地产稳定是防风险重要的一环。刚刚召开的中央经济工作会议对2020年房地产市场发展作出指示,继续坚持“房住不炒”,同时要大力发展租赁住房,加强城市更新和存量住房改造提升。这表明中央对房地产市场发展的态度具有很强前瞻性,不但点到了增量市场,而且布局了市场规模更大的存量市场。核心是保持市场的“三稳”,最终实现房地产市场平稳健康发展。中央对房地产的表述更多是建设性的,而非压制和批评,这为地方政府落实“因城施策”提供了坚强的背书,只要有利于楼市的稳定,就可以积极出台政策。过去矫枉过正的地方行政调控措施,导致了部分城市楼市的回落、萧条,投资和销售大比例回落,这是需要矫正的“不稳”。预计,未来一段时间,地方政府的调控政策更多着眼于经济发展、住房保障、人才住房等方面的“民生”政策,楼市总体政策环境趋于稳定。

单位:万平方米,%

图2 全国商品房近一年月度销售面积及同比增速

数据来源:国家统计局。

单月数据方面,11月份商品房销售面积较10月份有所增加,主要是年末房企为冲业绩,加大促销力度,加快资金回笼的结果。9-11月商品房销售面积同比虽然连续三月走低,但保持了单月的正增长,实属不易。按照规律,12月份商品房销售面积会有一个冲量的动作,这也在一定程度上确保全年数据的正增长。

表1 2019年1-11月按物业和地区分商品房销售情况

单位:万平方米、亿元、%

注:同比变动数据为与上月对比。

数据来源:国家统计局。

从分类物业销售看,仅住宅销售面积上涨,同比上涨1.6%,涨幅较上月进一步扩大0.1个百分点;办公、商业用房继续同比下降,商业用房跌幅较上月扩大0.1个百分点,办公楼跌幅与上月持平。销售金额中住宅依然保持正增长,增幅较上月下降0.1个百分点,办公楼同比降幅较上月收窄0.2个百分点。总体上看,住宅是支撑楼市销售和金额上涨的主要动因。

分地区看,西部地区无论是销售面积还是销售金额都是发展最快的区域。各地区销售面积仅西部地区正增长,涨幅与上月持平。东部、中部、东北销售面积负增长,其中东部、东北跌幅较上月分别收窄0.8和0.5个百分点。中部跌幅继续扩大,较上月扩大0.9个百分点。各地区销售金额均保持增长,从同比变动看,东、西部、东北地区较上月涨幅继续扩大,分别上涨0.3%、0.5%和0.1%,而中部地区涨幅回落1.2%。

02

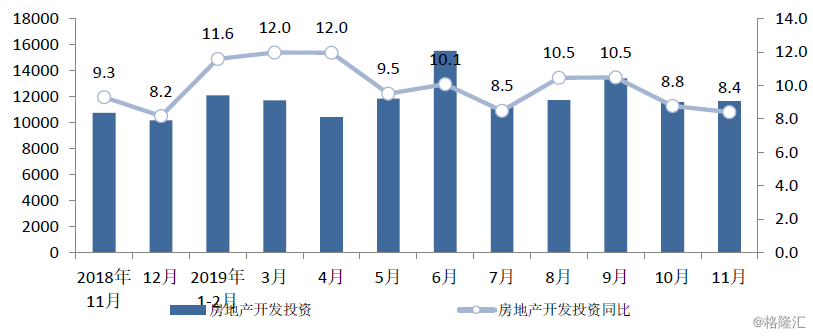

房地产开发投资同比增幅小幅回调,但依然保持了两位数增长

2019年1—11月份,全国房地产开发投资121265亿元,同比增长10.2%,增速比1—10月份回落0.1个百分点。其中,住宅投资89232亿元,增长14.4%,增速回落0.2个百分点。

单位:%

图3 全国房地产累计开发投资同比增速

数据来源:国家统计局。

单位:亿元,%

图4 全国房地产开发近一年月度投资及同比增速

数据来源:国家统计局。

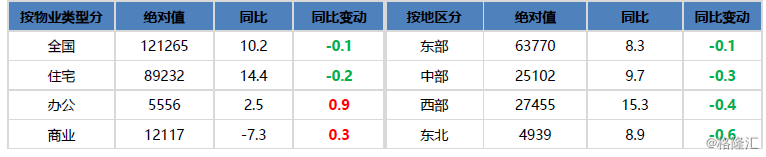

表2 2019年1-10月按物业和地区分房地产开发投资情况

单位:亿元、%

注:同比变动数据为与上月对比。

数据来源:国家统计局。

1-11月,房地产投资累计同比继续小幅回落,从4月末的11.9%一路下滑到目前的10.2%。虽然累计同比增幅在缓慢回落,但毕竟还是两位数增长,在众多房地产关键指标中涨幅靠前。单月数据,11月房地产开发投资绝对量较上月小幅上涨,同比增速回落0.4个百分点,中规中矩,稳步前行。就开发企业而言,全年工作进入收尾阶段,开发投资较保守,企业更多关注销售资金回笼情况,但是对于一些较好的地块也会积极扩充土储。

从物业类别投资上看,住宅投资同比增速14.4%,涨幅较上月下降0.2个百分点。办公楼投资上涨2.5%,涨幅较上月上涨0.9个百分点。商业营业用房持续负增长,跌幅较上月收窄0.3个百分点。各区域开发投资均为正增长,西部地区增幅明显。各地区投资增幅与上月相比涨幅均出现回落。

11月房地产投资企稳,增速始终小幅回落,主要有以下几点原因:一是接近年底,企业的关注点是销售回款,而不是新项目投资,尤其是上市公司,更加注重年度报表的现金流与利润情况。四季度也并非是新项目投资的集中期;二是受预售制度的影响,房企从开工到预售前的开发进度快,投资量大,而预售之后建设进度放慢,投资也放缓。三是房企资金承压,尤其是进入四季度后房企的资金压力更加紧张,导致投资下降。

03

新开工面积累计增速回落,单月新开工面积维持在2亿平方米的水平

1—11月份,房屋新开工面积205194万平方米,增长8.6%,增速回落1.4个百分点。其中,住宅新开工面积151447万平方米,增长9.3%。

单位:%

图5 全国房地产累计新开工面积同比增速

数据来源:国家统计局。

单位:万平方米,%

图6全国房地产近一年月度新开工面积及同比增速

数据来源:国家统计局。

1-11月份,房屋新开工面积累计同比增长8.6%,增速较上期下滑1.4个百分点。其中,住宅新开工同比增长9.3%,较上月下降1.2个百分点;办公楼较上月下降2.8个百分点;商业营业用房持续负增长,跌幅扩大0.8个百分点。

单月看,11月新开工面积为1.95亿平方米左右,连续两个月减少,但总体市场供应是较较稳定的。同比方面,新开工面积月度增速负增长。月度新开工数据受气候、节气等因素影响较大,尤其是月度同比数据起伏较大,相关数据建议更多参考累计同比。月度新开工数据绝对值相对是稳定的,与开发投资是一个硬币的两面。

04

开发企业到位资金增速平稳

1—11月份,房地产开发企业到位资金160531亿元,同比增长7.0%,增速与1—10月份持平。其中,国内贷款23013亿元,增长5.5%;利用外资161亿元,增长57.5%;自筹资金52511亿元,增长3.7%;定金及预收款54482亿元,增长10.0%;个人按揭贷款24395亿元,增长13.9%。

单位:%

图7 全国房地产开发企业到位资金同比增速

数据来源:国家统计局。

11月份,房企到位资金与上月持平,总体保持平稳态势。到位资金中,同比定金及预收款和自筹资金较上月有所增长,且明显高于总到位资金增长率。这说明市场资金重新活跃,开发企业融资方面的压力相对变小。尤其是部分一线城市及部分政策放松的二线城市,楼市开始活跃,进一步增强了企业信心。另外,企业债方面有消息称也出现了放松迹象,这与当下总体的政策氛围是契合的。今年中央经济工作会议对货币政策的描述由松紧适度转为灵活适度,预计2020年房地产融资将边际改善,房贷利率可能会稳中有降,满足更多居民自住和改善性住房需求。

05

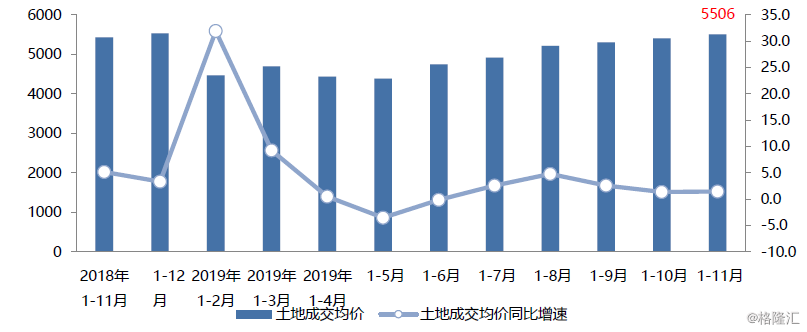

土地购置面积、成交价款跌幅持续收窄

1—11月份,房地产开发企业土地购置面积21720万平方米,同比下降14.2%,降幅比1—10月份收窄2.1个百分点;土地成交价款11960亿元,下降13.0%,降幅收窄2.2个百分点。

单位:%

图8 全国土地累计购置面积及土地成交价款同比增速

数据来源:国家统计局。

单位:元/平方米,%

图9 全国土地成交均价及同比增速

1-11月,土地市场降幅继续收窄,地价稳步回升,市场在逐步回暖。土地市场持续负增长一方面与今年房企资金紧张,收紧拿地步伐有关。另一方面,土地市场溢价率较低,流拍案例多,房企在风险控制方面也出现分化,部分高周转企业遭遇去化困难,随之土地储备积极性下降。大的房企虽然资金充足,但前期土地储备已经到位,新增土地交易也相对谨慎。1-11月,土地成交均价为5506元/平方米,同比增长1.5%。

06

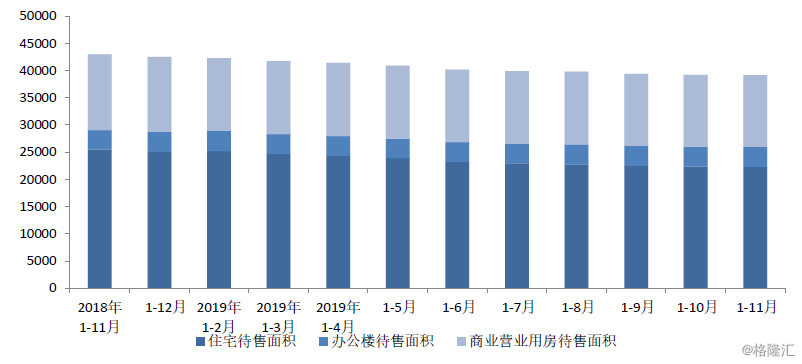

商品房待售面积继续走低,谨防住宅超售

11月末,商品房待售面积49221万平方米,比10月末减少102万平方米。其中,住宅待售面积减少92万平方米,办公楼待售面积增加15万平方米,商业营业用房待售面积增加4万平方米。

单位:万平方米

图10 全国商品房各类物业累计待售面积

数据来源:国家统计局。

商品房库存面积继续下降。从物业类别绝对量上看,办公楼待售面积持续上涨,商业用房待售面积连续两月下降后迎来小幅上涨,住宅面积连续9个月下降。待售面积去化为近50个月来最低值。

(本文来源:中房研协 测评研究中心)