下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年12月12日,格隆汇·全球投资嘉年华系列活动在深圳举行,用户运营SaaS及互动式效果广告领域的龙头企业兑吧SaaS进行了路演,兑吧公司秘书兼财务经理王赛斌先生介绍了公司业绩和业务发展情况,并与投资者进行了深入的沟通和交流,现场路演纪要如下。

一、业绩情况:三年营收涨幅超20倍 半年报净利同比增78.2%

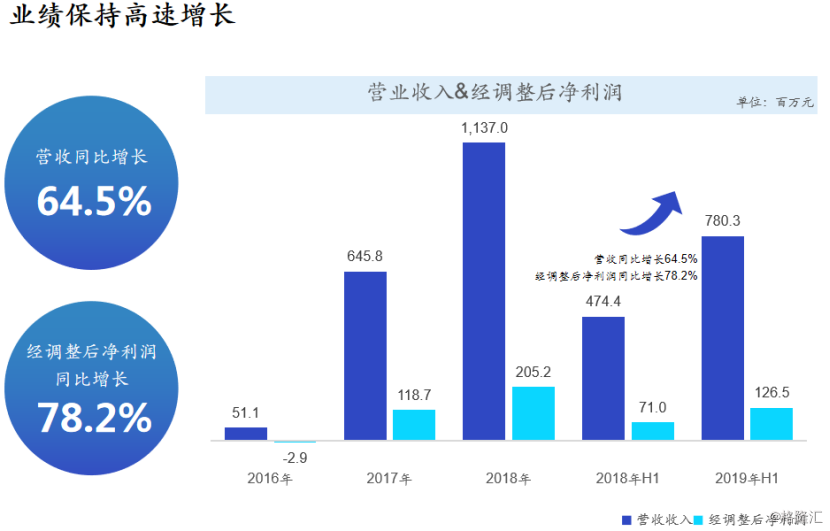

2014-2019短短五年时间内,兑吧从创立到上市,成长为互动广告行业及用户运营SaaS领域内的龙头,实现了营收和用户数量的快速增长。从2016年的5113.8万元到2018年的11亿元,三年时间里兑吧营收涨幅超20倍。到2019年兑吧仍保持着快速增长,仅上半年实现营收7.8亿元人民币,同比增长64.5%。

公司两大业务的营业收入均呈现指数级增长。互动效果广告规模优势,SaaS变现初显。随着兑吧人效的提升,各项费用率稳步下降,公司的盈利能力也在稳步提升。

兑吧从2017年起就实现了规模化的盈利,经调整后的利润盈利1.18亿,2018年提升至2.05亿。2019年还在继续提升,2019年上半年兑吧经调整的净利润同比增长78.2%,达到1.26个亿。

今年上半年,兑吧经营活动所得现金流量净流入约为2亿元人民币,期末现金及现金等价物和金融资产合计14.72亿元,现金储备充足。

二、业务情况

基于互联网行业加速触达“下沉市场”的外部机遇与自身的规模及技术优势,在创新科技的驱动下,兑吧两大业务板块——互动广告业务和用户运营SaaS业务收入呈指数级增长。上半年公司互动广告业务实现收入7.69亿元,同比增长66.6%。

1、深耕用户价值 互动广告呈指数级增长

兑吧互动广告业务的发展主线围绕提升用户粘性、深耕用户价值展开。

兑吧通过持续改进及优化算法提高运营能力。通过媒体管理平台及智能广告系统组成的互动式效果广告平台为线上内容分发渠道及广告主提供自动化及定制化服务。后续通过持续的用户市场深耕,逐步完善自身的用户运营应用场景。截至2019年6月30日,兑吧已经接通了2475家终端广告主,并且完成了医疗、家居、快消品、服饰、教育培训、金融以及餐饮等全行业覆盖。

作为国内领先的互动广告平台运营商,兑吧广告业务的获利效率和流量质量不断提高。可收费点击次数和广告页面浏览量复合增长率接近100%。2019年上半年平台的MAU已经达到4.02亿。

截至今年上半年,兑吧服务4846个内容分发渠道(媒体主)进行流量变现,服务广告主2475个,实现互动广告收入7.69亿元,同比增长67%。互动广告强劲的增长得益于广告页面浏览量和收费点击分别同比增长71.6%和45.4%。上半年点击转化率(CTR)达26.5%,远高于传统广告和其他原生广告。

根据艾瑞咨询,2016年至2018年,互动广告市场的年复合增长率498.1%;2018年至2023年的年复合增长率44.50%。兑吧有信心能够维持住公司的市场份额,保持与整体互动广告行业同样的增速。

2、用户运营SaaS龙头,赋能企业营收显著提升

兑吧开展用户运营SaaS业务的主要目的是帮助中国APP完善用户管理和运营,持续输出线下到线上、用户活跃留存、用户增长的运营策略和解决方案。通过服务线上线下企业客户移动APP、微信公众号及小程序等载体,驱动用户增长、订单量增加,有效延长用户生命周期,赋能企业营收显著提升。

2018年4月兑吧的SaaS业务启动商业化变现,先发优势加上规模效应使得兑吧的SaaS业务逐渐进入丰收阶段。2019年上半年,累积付费客户数量568名,线下大客户单价平均13万元。

当前,兑吧用户运营SaaS平台接入超过16000个注册移动App。从线上到线下,兑吧抓住了新消费市场变革的红利,成熟的全场景企业级营销服务体系使得兑吧在短时间内与屈臣氏、永辉超市;海底捞以及中信银行等多家各领域知名企业达成合作。帮助企业实现从粗放式到精细化的用户运营模式转变。

经过近5年的发展,公司用户运营SaaS构筑了自己强大的业务壁垒。另外,基于积分商城功能的上游供应链对接,存在较强的规模效应,进一步加强了兑吧的竞争优势。根据艾瑞咨询数据,兑吧目前处于该细分行业的领先地位,中国移动互联网日活排行TOP100App中合作超过50%,是该领域内的绝对龙头。

数据显示,2018-2023年中国用户运用SaaS总体的市场规模年复合增长率达56.8%。依托于广阔的市场前景,未来兑吧用户运营SaaS将拓展更多线下行业,针对行业特点制定全套用户运营方案,旨在成为企业运营、市场部门的标配服务商。

3、协同优势凸显 构建双层业务壁垒

兑吧用户运营SaaS在帮助企业获取用户的基础上能够加载更多的外部场景,以实现商业模式的外部延伸,在基于数据化管理的前提下,是最具备广告营销变现潜力的数据业务。根据这种逻辑演变,兑吧基于用户运营管理SaaS业务实现向互动广告业务延伸形成了双层竞争壁垒。

兑吧SaaS运营通过服务16000多款移动APP积累了海量用户增强效果案例,可以反哺到互动式效果广告业务,互动广告业务的活动和数据也可以反向放到用户运营SaaS里面,两块业务的数据相互补充。

与此同时,多种类服务加深对不同App理解和商业伙伴的合作关系,加速推进App商业化流量合作。深厚的运营能力和成熟的团队可批量产出高质量的活动内容,用户运营SaaS和互动式效果广告业务两个团队的经验和能力可以互补,协同优势凸显。

三、提问环节

1、公司财报为何显示亏损?

王赛斌:由于会计处理问题,财务报表上兑吧2019年上半年净亏损是3.82亿,但除去股份支付、上市费用、金融负债公允价值变动后,公司经调整后的净利润为1.26亿。兑吧的经营性活动现金流非常好,上半年流入近2亿,公司具备充足的现金流和现金储备,截至2019年6月30日,公司拥有现金及现金等价物和金融资产14.72亿。

2、上半年比,公司今年下半年的MAU、DAU预计是怎样的?

王赛斌:我们上半年广告业务的MAU增长非常快,去年是2.85亿,今年上半年增长到了4.02亿。下半年我们将发力重心放在流量质量的提高,包括接入更多的变现不充分的优质流量以及砍掉一部分变现效率不佳的流量,因此下半年的流量整体增幅会不如上半年的,但是流量的每UV变现效率在提高带动整体收入的持续高增长。

3、公司广告业务的模式是怎样以及公司的应收账款情况如何?

王赛斌:我们广告业务都是通过预收的方式收取的。在兑吧互动广告业务的结算模式中,广告主或广告代理商需要在广告投放系统中预充值广告预算,并在接下去的广告投放中按照约定的计价模式实时扣费。这一结算模式有效避免受到广告主付款账期长的资金压力。并且,提前锁定广告主预算,充分显示了广告主对于兑吧互动广告效果的认可。

4、兑吧前五个客户的情况如何?

王赛斌:前五个客户之前有在招股书中有披露过,主要是与公司有资金结算往来的广告代理公司,上一问中也提到过公司会与资金实力较强,信誉良好的代理商合作,使用其为广告主垫资以减少公司承受的账期压力,提高资金周转率和盈利质量。

5、请问你们每一年会进行派息吗?

王赛斌:我们在招股书中披露预计每一年派息不低于上一年经调整净利润的30%,同时这一决议也会要根据董事根据当年的经营状况评估做出。

6、你们的贷款额度会增加吗?

王赛斌:没有对外借款,公司的现金流状况非常良好,公司没有对外的负债。