下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:欧阳萱妍

来源: 财经十一人

铤而走险的高成本融资体现的是高压政策、产业转向和整合背景下房企们的挣扎与自救。

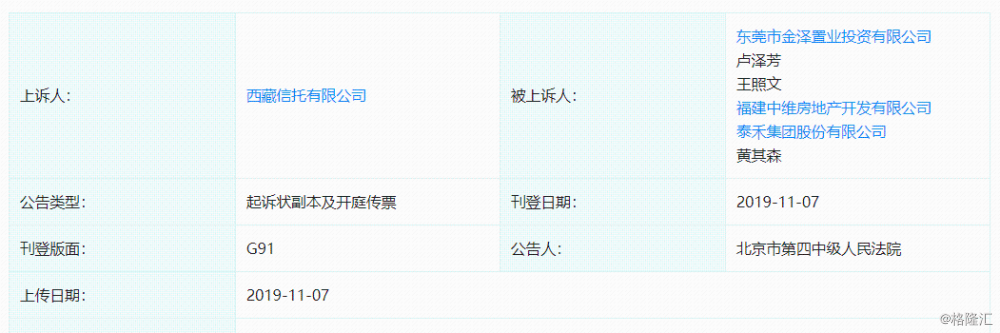

11月7日,北京市第四中级人民法院公告显示,因信托借款合同纠纷,西藏信托对泰禾集团、黄其森、福建中维地产、东莞金泽置业等6个被告提起诉讼,案件将于2020年2月11日开庭。

2019年,“熬”是房地产业的关键字。房地产调控政策持续将近三年,房企销售放缓导致资金回笼缓慢,引发融资压力不断攀升。尤其自今年三四月以来,银保监会频频强调控制房地产金融风险和警示房地产业过度融资问题,5月更是发文进一步限制银行和信托融资。7月, 发改委发文限制房企海外发债只能用来置换未来一年内到期的中长期境外债务。国内债券暴雷风波下,房企发债愈发困难,其海外发债融资成本仍然较高,房企融资四面楚歌。

泰禾(000732.SZ)2018年销售额1303.4亿元,是排名第20的大型房企,泰禾因信托违约被诉,可谓行业整体困境的一个缩影。

从传闻蓝光发展(600466.SH)信托产品违约、当代置业(1107.HK)15.5%天价发债、华夏幸福(600340.SH)三天内发9.5%-12%的总额60亿人民币永续债,到媒体曝出融信中国(3301.HK)私募债被纳入 “禁投池”、三盛宏业等房企被爆出高利率售卖理财产品,铤而走险的融资体现的是高压政策、产业转向和整合背景下房企们的挣扎与自救。

中小型房企首当其中,行业洗牌不断加剧。据笔者不完全统计,人民法院公告网显示至少486家房企于2019年申请重整和破产。

房企在各显神通尝试各种方式融资,包括高成本信托融资、高利率发债、上市、发行理财产品、寻求ABS(资产支持证券化)融资、设立基金和融资公司、卖资产缓解资金压力等。这些高成本融资方式是否可持续,哪些公司将在激烈竞争中成为赢家、哪些会被淘汰?

信托

在本轮房地产调控中,银行在强监管下收紧给予房地产的贷款融资,信托逐渐成为房企融资的新宠。中国信托业协会9月份的最新数据显示,截至2019年2季度末,投向房地产的信托资金余额2.93万亿元,占比15.38%,较2019年1季度末上升0.63个百分点,位于信托资金投向领域的第二位。

从5月中旬银保监会发布的23号文,到7月初,银保监会对部分房地产信托业务增量过大的信托公司开展约谈警示,再到7月末中共中央政治局提出“不将房地产作为短期刺激经济的手段” ,房地产政策面持续高压。然而,房地产信托业务增量仍然保持一定的高速势头。

图表1:2015年Q1—2019年Q2季度信托资产投向及其占比

单位:%,亿元

资料来源:中国信托业协会

上海信托网联合创始人付鹏启表示,原来传统信托业务主要是集中于房地产和基建,信托业务下半年以来逐渐倾向于国企和地方融资平台。他表示,对于绝大部分信托公司,目前只愿意投给央企、国企、百强名单内的房企。“头部房企的信托融资成本反而降了,大家都在躲风险,央企比如金茂等捡了不小的便宜。”

信托业的房地产业务规模在收缩,但房企仍在以更高的费率来换取信托融资。据付鹏启介绍,行业内没有统一的标准测算信托融资成本平均上升的幅度,但是大致分为三类:央企一般倾向于使用低成本的银行贷款,信托利率始终不高;头部房企如恒大、融创的信托利率大概在10-12%;Top 50到Top 100的房企则融资成本在12-13%之间。百强末的融资成本大约在13-15%。

瀚米咨询联合创始人及总裁余健也分类出大致以上三个区间,但是他测算的三类的信托融资成本分别略微高1-2%,以上三大类大致分别呈现12-13%,13-15%和15-18%的融资成本递增趋势。

11月5日在离岸债券市场,负债率接近130%的蓝光发展被传信托产品违约,导致其美元债价格当天下跌约两个点。公司随后开投资者电话会议,否认相关传闻,公司代表在回应投资者时表示,公司信托融资成本今年上升约1%到11%。而付鹏启表示,蓝光的融资成本约在12%左右,其信托产品延期的可能性存在,信托一般倾向于不对外公布地产公司的信托贷款未兑付,为防止地产公司无法进行再融资。

瀚米咨询联合创始人及总裁余健向记者表示,未来房企信托融资将近3万亿的盘子里面,大公司可能会拿到更多的额度,会像房地产销售一样,更多向头部企业融资。他表示,房企信托融资的整体成本都在上升,头部企业融资成本大概上升100-200 基点。虽然信托监管的收紧导致的头部集中效应的确令大房企更容易拿到信托融资,但是也逐渐呈现分化的趋势。

余健认为,一些信托公司基于减少风险敞口的考虑,也许会减少给像头部企业如融创、恒大、碧桂园的融资,而另外的信托公司可能会放弃一些小的房企,选择只跟大企业合作,因为他们体量比较大,愿意付比较高的融资成本,能满足信托机构对于利差的要求。而像万科、中海和华润等财务状况更优的房企,则基本用不到信托融资,因为他们有更多的较低成本的融资渠道,比如获取银行贷款。

发债

滚动发债,近年来逐渐成为房企延续资金生命线的主要途径之一。

2019年1月和2月,当代置业以15.5%的利率发行2020年到期的总共3.5亿美元绿色优先票据。当代置业公告称,款项将用于为现有债务再融资,二月份款项将为现有离岸债务再融资及为在岸项目开发融资。

位于香港的固定收益分析师和交易员王先生表示,在境内信托贷款监管收紧后,房企就加大海外发债规模;虽然发改委年中发文,限制房地产企业的新发海外债只能用来置换未来一年内到期的中长期境外债务,但是房企还是能用之前获得的额度在海外发债。

另外,房企从去年起愈发青睐高成本的永续债。今年下半年,华夏幸福至少发行85亿元永续债,利率为9.5%-12%。而早于2018年,保利地产(600048.SH)、中建国际(3311.HK)、光明地产(600708.SH)、越秀集团等房企纷纷转向永续债进行资金补充。

所谓永续债,即无到期日期、按期支付债息直到永远的债券,这类债券大多可赎回。

笔者采访的多位地产业界和债券市场专业人士表示,永续债成本比较高,随着时间拉长,利率会升高。虽然永续债可以不算进财报里的负债率,但信用机构仍然把永续债归为评级考虑范围内的债务,从而影响其信用评级。

国内某头部评级公司地产分析师对壁纸分析道,境内永续债目前比同期限的中票融资成本高出约100个基点,虽然永续债是比较理想的融资方式,但发债途径不通畅。因监管和多个利益方(公司、会计师事务所等)对条款的要求不能达成一致,房企的很多永续债无法发行。

房企高利率发债的弊端逐渐显现,未来两年偿债压力尤其大。中国指数研究院(中指院)的数据显示,2019年房地产行业需偿还的债券规模为4994.5亿元,到2020年,这一规模将上涨至6513.4亿元,并于2021年接近万亿元。而坊间关于私募债逾期且被列入禁投池的传闻不断。11月5日,风财讯报道,融信中国发行的三只私募债被纳入 “禁投池”(即把不符合投资规则的债券归入禁止投资的池子),且公司出现贷款逾期、实控人遭约谈。 融信中国随后发布澄清声明,否认以上传闻。10月末,广东颐和地产被爆出,发行的“17颐和01”和“17颐和04”两只私募债因未能按期足额偿付部分本金和利息,构成实质性违约。

标普全球评级信用分析师黄馨慧表示,2020年中资房地产将有接近30亿美元境外债到期,境内人民币债券到期量接近65亿美元。她认为,基于较大的市场需求,且投资者对中国房地产市场的行业前景更加乐观,明年境外美元债到期兑付应该不会有太大风险。

图表3:2020-2022中资房地产公司在岸和离岸人民币债券到期量

单位:十亿美金

资料来源:标普全球评级

但是,黄馨慧认为,由于监管目前没有放松的迹象、到期量比较大且涉及的开发商数量也比较多,明年房企的境内债券偿债存在一定的压力。

上市

安徽系本土房企三巽集团风风火火赶着上市。根据三巽集团于10月17日递交给香港交易所的招股书,三巽集团在2018年全国房地产销售排名为第173名、销售面积位列125,主要市场在安徽省。根据招股书,截止2019年6月30日,三巽集团营业收入仅为5.62亿人民币,现金及现金等价物为1.64亿元,流动负债总额10.83亿元人民币,资金压力可见一斑。招股书还显示,从2019年6月30日到2019年8月31日的短短两个月,三巽的借款总额从14.2亿元升至20.04 亿元。

2019年下半年,迎来了房企上市的另一高潮。新力控股(2103.HK)于11月15日正式敲钟上市,除了三巽,中国天保、奥山控股、港龙地产、海伦堡地产、万创国际、汇景控股、景业名邦等中小型甚至迷你型房企也集体冲刺港股、等待监管部门审核其是否符合上市条件。

一位专做房企港股上市的美资投行人士称,目前去上市的房企,一般规模都比较小、杠杆高,制约其融资。“如果之前有一定规模的公司、经营得比较好,其实3-5年前早就应该上市了。”

赶赴2019年上市末班车的房企绝大多数呈现规模小、负债高、利润低、现金流紧张、且区域性较集中的特点。

这波上市高潮出现在港股整体估值处于历史底部、市场对内房股不太友好的时候。在上半年,仅中梁控股(2772.HK)、德信中国(2019.HK)和银城国际控股(1902.HK)成功上市。德信中国和银城控股都遭遇认购不足的境况。中梁控股的股价也表现平平:虽然其股票于7月16日首日登录港交所后出现一周的短暂上涨,但随后从7月22日到11月4日接近3个半月股价低于发行价格,直到11月才有5个交易日股价超过发行价。

图表4:中梁控股上市后股价日变化图

单位:港元

资料来源:港交所

虽然不少人认为这是中小房企视资本市场为最后的救命稻草的最直接体现,但上述美资投行人士表示,地产公司上市也有经营和品牌的考虑。“如果负债率是行业居高的话,就有迫切的降杠杆需求;如果负债率不高的话,那其实也就是一个经营上的考量。”

他解释道,政策原因使得房企难以在境内上市,导致房企集中冲向港股。国内银行一般倾向于放贷给上市的企业,房企上市后融资成本会降低,再融资也容易很多。另一方面,在香港上市的公司可以通过更市场化的美元债市场来融资,而不是国内公司债融资渠道可以随时关闭。此外,上市也会提升房企的品牌形象,帮助企业营销。

理财产品

房企从2015年即试水理财产品,如2015年9月份绿地与阿里巴巴和中国平安推出的房地产金融产品“地产宝”,媒体报道称这是国内首款互联网房地产金融产品。

而近些年来,房企也结合合伙人制度等方式,定向内部员工发行理财产品来筹措资金,2018年媒体报道,泰禾集团推出了一款面向内部员工的基金产品,认购额从100万元起,预期收益率高达18%,如果认购金额超过300万收益率则达20%。旭辉也发行类似产品。

南方都市报也于上年末报道,佳兆业出现半强制员工购买由公司发行的理财产品的情况,推广的6款理财产品,预期收益率在9.0%-9.8%,起投金额最低20万元,最高达到100万元。笔者从一位前佳兆业员工处知悉,该系列理财产品并非是强制性的,但是不少内部员工自愿购买,因为收益率有足够吸引力。

“在楼市升温期,企业扩张比较厉害,理财产品在企业资金链比较短缺的情况下才出现的。” 易居研究院副院长杨红旭说。

余健表示,房企借由员工跟投公司理财产品来承担本应该由公司承担的资本金压力,此模式推动了房企这两年的快速增长。但是购买理财产品的员工或者公司合伙人在这个过程中借助了一定的杠杆,其中部分参与合伙的资金是通过金融机构再融资的。

而近期,百强房企三盛宏业未按时兑付员工理财产品,加速其资金链断裂的事实曝光。公司若干高管转账兑付自己购买的公司理财产品,更加激怒员工。

余健认为,在市场下行时期,房企兑付理财产品的压力会特别大,因为房企要背着更高的融资成本,如果项目变现慢,会出现一系列的问题。

杨红旭认为,未来央企和有国企背景的房企仍然会享受较低的融资成本和稳健的银行贷款。大中型房企的风险相对中小企业小,中小企业整体抗风险的能力比较差。但大中型房企的资金链也仍然背负压力,必须稳健经营、加速回款。其中那些拿地比较激进、负债率高的企业,有较高的风险,比如泰禾。

标普全球评级信用分析师黄馨慧称,投资者通常偏向于规模大、资产流动性强、销售执行好、库存去化快的房企。

房企呼风唤雨、空手套白狼的时代一去不复返。政策前景并不明朗之时,融资能力变得尤其关键。此时,着实掂量家底、合理选择融资方式、保持企业杠杆率的可持续性,才是理性行为。