下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

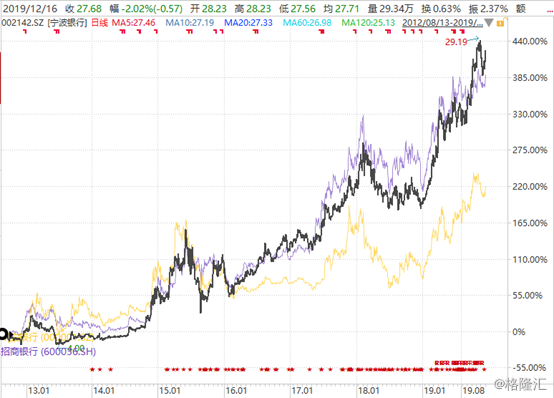

在A股市场,银行股越来越不稀缺,但优秀银行一直是稀缺资源。

今年以来,平安银行、宁波银行、招商银行位居36家银行涨幅前三强,分别上涨73.77%、73.64%、51.91%。如果从2014年初统计至今,三家银行分别上涨146%、447%、331%。

从为数不多的优秀银行中,我们发现宁波银行给投资者带来的回报率更加喜人。不仅如此,宁波银行还越来越得到外资的青睐。

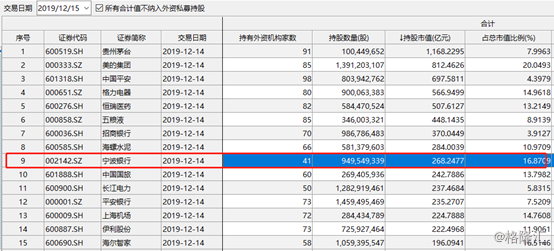

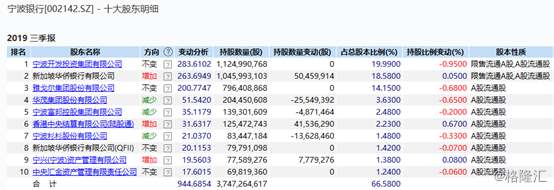

据Wind显示,宁波银行被外资(陆通通+QFII)持有268.24亿元,位列外资布局A股市场的第9大重仓股,高于中国国旅、长江电力、上海机场等传统优质白马股,不过仍然低于招商银行。

值得注意的是,目前宁波银行估值水平位于36家银行的NO.1。据Wind,该银行PB高达1.8871,高于招商银行的1.6719和平安银行的1.1675。

加上历年的分红,宁波银行给了投资者5年5倍的回报率,又在今年被外资大幅加仓。宁波银行这些年到底作对了什么,能够有如此绚丽的绽放?

一、宁波银行知几何?

宁波银行创立于1997年4月,是由10多家城市信用社以及4个办事处组建而来。按照全国城商行的发展轨迹,一般会偏居一隅,守好做好本土金融服务即可。

不过,宁波银行作为城商行,却有股份制银行的“野心”。目前,宁波银行市值1557.92亿元,已经超过1157亿市值的全国股份制银行——华夏银行。

目前,宁波银行40%的贷款集中在宁波地区,此外还有20%的贷款位于浙江其他区域。另外,宁波还在江苏、上海、北京、、广东均有布局分行,贷款比例分别为23.5%、7.0%、4.6%和4.6%。未来,成都、武汉、长沙、重庆等全国重点二线城市据说下一步可能会有布局。

今年前三季度,宁波银行总营收255.53亿元,同比大增20.37%,归母净利润为107.12亿元,同比大增20.04%。

如果把视线拉长至10年,宁波营收和归母净利润年复合平均增长率分别为24.22%、24.42%。最近5年,该两项数据对应为17.99%、18.22%。

2015年,由于降息、市场化机制、GDP增速下滑等多方面原因,导致银行业平均利润增速仅有2.43%,即便2017-2018年,增速仅仅回升维持在5%左右,比2014年及以前的双位数增长相去甚远。但宁波最近5年归母净利润同比增速分别为16.1%、16.29%、19.35%、19.5%、19.85%。

宁波银行业绩增速亮眼,盈利质量又是如何的呢?

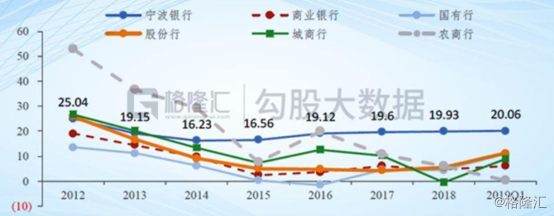

在存贷利差方面,2018年宁波银行为3.98%,在A股上市银行中排名第五、城商行中排名第二,远优于上市银行和城商行的平均水平。其中,宁波银行的贷款收益率为5.78%,城商行中仅次于贵阳银行;存款成本率为1.80%,在中小行中也处于较低水平。

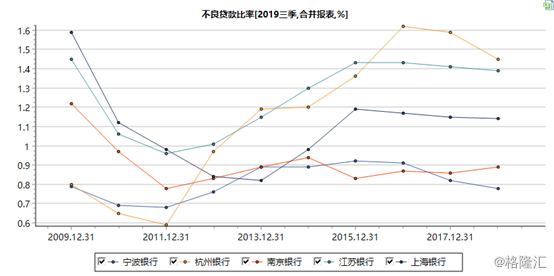

不良贷款率方面,今年前三季度仅为0.78%,是所有银行中最低的。这可见对于风控把关相对其它银行会更为严苛。

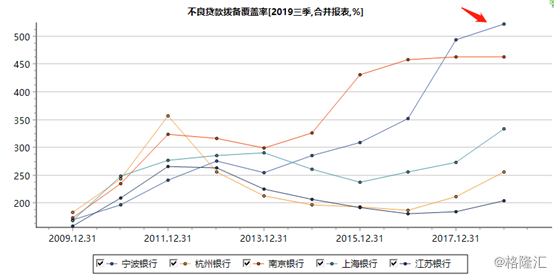

不良贷款拨备覆盖率方面,今年前三季度宁波银行为525.49%,还高于招商银行的415%,远远高于国有5大行。

9月26日,财政部刚刚发布的《金融企业财务规则》征求意见稿,其中第八章79条明确提出:金融企业原则上计提损失准备不得超过国家规定最低标准的2倍,超过2倍的部分,年终全部还原成未分配利润进行分配。

这意味着未来银行业不会像宁波银行这么“肆无忌惮”地隐藏利润。这部分利润释放出来,将在未来几年继续支持宁波银行双位数的业绩增长。

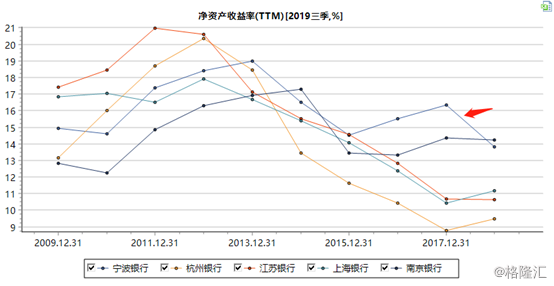

最后,我再来看投资者对于企业经营的终极评级指标——ROE。截止三季度末,宁波银行ROE为13.33%,位列所有银行第6名,高于国有5大行。并且这个数据没有考虑不良贷款拨备率的因素。

以上几个核心数据,表明宁波银行这些年确实取得了不错战绩。除了前文提到的“走出去”战略成功外,还有深层次的经营战略执行到位——“大银行做不好,小银行做不了””。

以宁波地区为例,公司共设置大网格100余个,小网格1300余个;借助“网格长”负责制的模式,通过分类、分批多轮走访,采取贴身服务和贴心服务,确保网格内潜在客户全覆盖。上半年,宁波银行组织开展各类银企对接活动次数已超过100场,参加小微企业3800余户。

宁波银行是A股少有的市场化运营体制的银行——政府、外资、民营、基金等持股相对合理,使其具备更好更规范化的公司治理。

其实,早在10年前,宁波银行便开始向新加坡华侨银行学习经营管理,并积累了很多的人才。这些年,宁波银行得到二股东的支持,现在的管理机制(比如激励机制,宁波银行高管持有0.15%的股权,股权市值超1.2亿元,其金额在A股所有银行排名第一),强于国内大部分银行。

总之,宁波银行是一家很有潜力、质地很优秀的城商行。

二、估值到底贵不贵?

下面,我们在通过分红潜力估值模型来简单算一算当下宁波银行的合理价位。

该模型公式如下:公司价值P=公司分红潜力Dp/(股权成本r-长期增长率g)。其中, Dp=分红潜力系数m(金融公司m=1-10g)*下年度预期净利润Eny。

从以上公司可知,红利贴现模型中有四个重要参数决定每股股价,(1)股权成本;(2)长期增长率;(3)分红潜力系数;(4)预期利润。

首先来看,股权成本=无风险收益率+公司信用利差+股权风险利差。

无风险收益率按照中国10年期国债收益率(3.17%)来计算。另外,信用利差是根据公司的信用评级来计算。据悉,宁波银行获得中诚信国际评级AAA,穆迪评级Baa2(2018年),但考虑带国外机构评级中存在国家主体评级的天花板,将国内评级降低两个等级为准,因此确定招商银行信用评级为AA+,信用利差为1.51%。

另外,股权风险利差细分为市场竞争地位、盈利能力、周期性,分别给予4.5%、0.5%、1%,合计为6%。

加总以上细分项,宁波银行的股权成本为10.68%。

因为宁波银行作为国内城商行的龙头,保守一点估算,长期增长率确定为3%。计算分红潜力系数m=1-10g=70%。另外,2018年,宁波银行的EPS为2.15元,预计2019年全年为2.58元。

以上参数均以确定,可以粗略计算招行的合理估值为23.52元。值得注意的是,该模型忽略了宁波后续多年维持2位数增长的潜力,使得估值偏低;但同时由于目前分红率仅为20%,而估值模型分红率高达70%,相当于提前提高分红比例,又使得估值偏高, 一低一高,原有估值价位相对合理,可以参考。

截止今日收盘,宁波银行股价为27.68元,比预测估值高出17.7%,不算高得离谱。如果已经有仓位的投资者,可以选择继续持有,选择与业绩增长为伍;如果没有头寸的投资者,还是建议以观望为主,等有回调的时机在上车,毕竟现在入局没有任何安全边际。

三、尾声

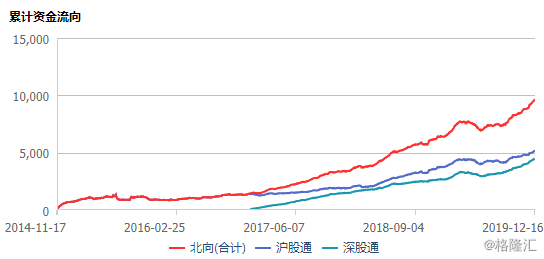

今年来,外资做多中国的态度很鲜明。截止今日收盘,外资今年净流入超过3200亿元,累计净流入将近1万亿元。

其中,低估的银行被外资看在眼里。排在前面的有招商银行、宁波银行、平安银行外,还配置有北京银行、南京银行、兴业银行等等。这些个股均值得跟踪。