下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源宏观 秦泰、傅家范、屠强

数据点评

本期投资提示:

电商促销带动11月可选消费改善,社零增速明显回升。11月社零名义增速8.0%,较10月回升0.8ppt;实际增速4.9%,持平于10月。可选消费改善明显:汽车销售短期扰动结束,11月同比降幅收窄至-1.8%,家用电器(9.7%)、服装鞋帽(4.6%)、化妆品(16.8%)等销售渠道集中于电商的品类增速普遍大幅反弹;必需消费维持相对高增趋势,粮油食品(8.9%)、日用品(17.5%)增速上行。

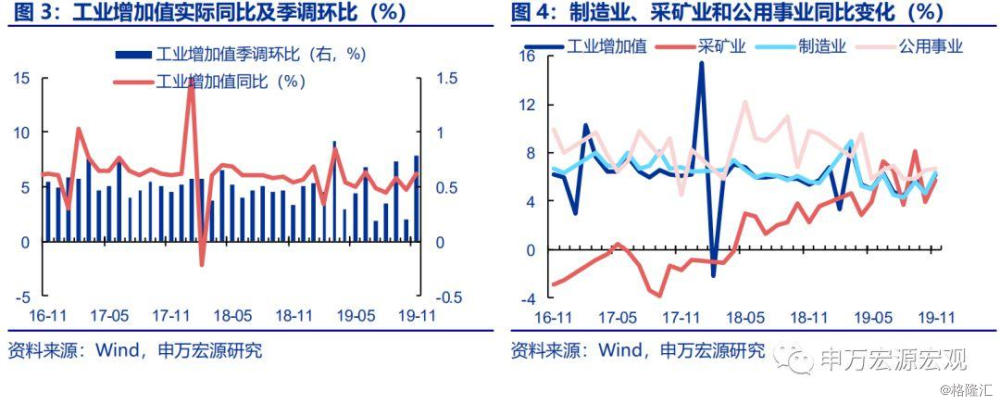

工业生产如预期大幅反弹,显示去库存过程明显缓和。11月工业增加值实际同比达6.2%,大幅反弹1.5个百分点,符合我们预期(6.0%),其中采矿业(5.7%)和制造业(6.3%)分别回升1.8和1.7ppt,而公用事业(6.7%)保持稳定。工业增加值前十个月趋势疲弱之后,出现单月大幅反弹,显示前期去库存进程明显缓和。制造业上中下游生产普遍改善,黑色金属冶炼(10.7%)、非金属矿物(8.6%)、通用设备(6.2%)和专用设备(7%),汽车(7.7%)、电子设备(9.7%)均出现1.5到4.5个百分点的增速回升。

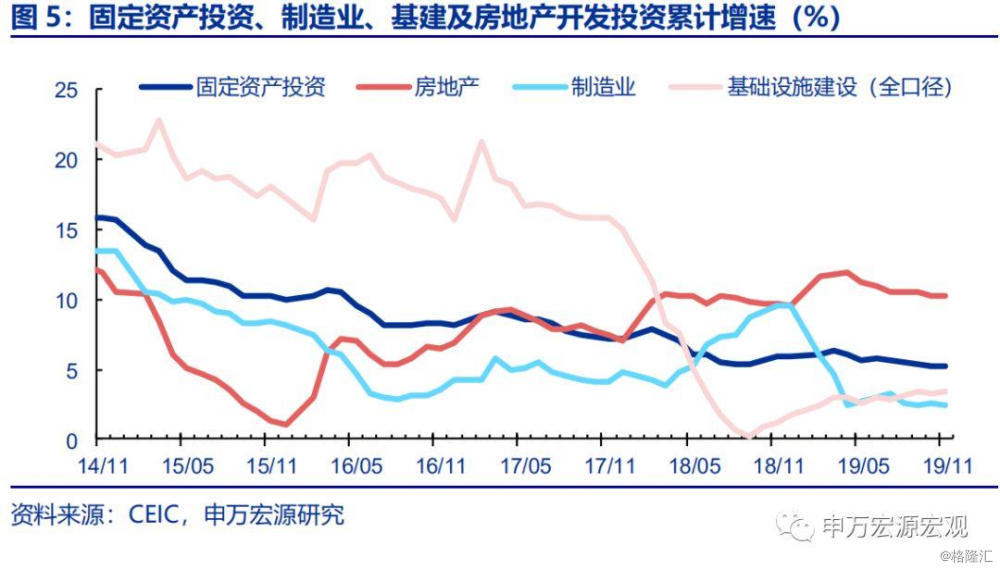

地产基建投资略强,制造业小幅回落,固定资产投资增速持平5.2%。前11个月固定资产投资累计增速持平于5.2%。其中,制造业投资高基数下小幅回落至2.5%,略低于我们预期,但下游汽车、电子设备投资仍相对稳定;而商品房销售面积、土地成交价款、地产建筑工程投资6月以来持续回升,房地产投资(10.2%)韧性仍强;全口径基建投资累计同比3.5%,回升0.2ppt,略好于预期,单月5.2%为今年以来最高增速,显示前期专项债快速发行,中长期贷款改善已经开始对基建投资形成支撑。

11月数据显示,去库存过程缓和生产回升,消费增速有所改善,投资方面基建投资开始改善,地产投资韧性较强,制造业投资增速低位趋稳,经济呈现预期中的阶段性企稳回升态势。

展望12月,预计低基数下社零增速或再度小幅回升至8.2%-8.4%;基建投资增速预计延续小幅回升、制造业投资预计企稳,地产投资增速或小幅回落至9.8%,固定资产投资预计持平于5.2%。同时,外部环境不确定性大幅缓和,出口增速有望回升。随着内外需边际改善的逐步显现,预计工业生产信心趋势性改善,去库存拖累明显缓解,工业增加值同比有望维持在6.0%以上。

正文

一、电商促销带动11月可选消费改善,社零增速明显回升。

11月社零名义增速8.0%,较10月回升0.8ppt;实际增速4.9%,持平于10月。可选消费改善明显:汽车销售短期扰动结束,11月同比降幅收窄至-1.8%,家用电器(9.7%)、服装鞋帽(4.6%)、化妆品(16.8%)等销售渠道集中于电商的品类增速普遍大幅反弹;必需消费维持相对高增趋势,粮油食品(8.9%)、日用品(17.5%)增速上行。

二、工业生产如预期大幅反弹,显示去库存过程明显缓和。

11月工业增加值实际同比达6.2%,大幅反弹1.5个百分点,符合我们预期(6.0%),其中采矿业(5.7%)和制造业(6.3%)分别回升1.8和1.7ppt,而公用事业(6.7%)保持稳定。工业增加值前十个月趋势疲弱之后,出现单月大幅反弹,显示前期去库存进程明显缓和。制造业上中下游生产普遍改善,黑色金属冶炼(10.7%)、非金属矿物(8.6%)、通用设备(6.2%)和专用设备(7%),汽车(7.7%)、电子设备(9.7%)均出现1.5到4.5个百分点的增速回升。

三、地产基建投资略强,制造业小幅回落,固定资产投资增速持平5.2%。

前11个月固定资产投资累计增速持平于5.2%。其中,制造业投资高基数下小幅回落至2.5%,略低于我们预期,但下游汽车、电子设备投资仍相对稳定;而商品房销售面积、土地成交价款、地产建筑工程投资6月以来持续回升,房地产投资(10.2%)韧性仍强;全口径基建投资累计同比3.5%,回升0.2ppt,略好于预期,单月5.2%为今年以来最高增速,显示前期专项债快速发行,中长期贷款改善已经开始对基建投资形成支撑。

四、11月数据显示,去库存过程缓和生产回升,消费增速有所改善,投资方面基建投资开始改善,地产投资韧性较强,制造业投资增速低位趋稳,经济呈现预期中的阶段性企稳回升态势。

展望12月,预计低基数下社零增速或再度小幅回升至8.2%-8.4%;基建投资增速预计延续小幅回升、制造业投资预计企稳,地产投资增速或小幅回落至9.8%,固定资产投资预计持平于5.2%。同时,外部环境不确定性大幅缓和,出口增速有望回升。随着内外需边际改善的逐步显现,预计工业生产信心趋势性改善,去库存拖累明显缓解,工业增加值同比有望维持在6.0%以上。