下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

目标价: 64.5 港元

核心观点:

大健康产业为十万亿级市场,互联网医疗健康处于起步阶段,发展前景 广阔;政策支持互联网+医疗健康发展,相关细则逐渐落地。平安好医生 位居互联网医疗 APP 用户及时长首位,大幅领先于竞争对手。根据 Trustdata 数据,平安好医生 19Q1 新增用户占全行业 6 成,19Q3 占据 7 成主流医疗健康 APP 用户时长。

平安好医生致力于构建医疗健康生态系统中的一站式门户,致力于让每 个家庭拥有一个家庭医生,让每个人拥有一份电子健康档案,让每个人 拥有一个健康管理计划。截至 19H1 注册用户数 2.89 亿人(YoY+9.1%), 在线医疗累计付费会员 144 万人(YoY+38.0%), 6 月 MAU 达 6,270 万 人,日咨询量 65.6 万人次。通过自有医疗团队,辅以外部医生网络,AI 辅助支持,提供 24/7 的咨询服务,合作医疗资源网络不断扩大。

形成涵盖在线医疗、消费型医疗、健康商城、健康管理与互动的四大业务 板块。在线医疗:初步积累丰富的用户群,处于商业变现快速增长阶段, 业务从向平安集团保险投保人提供服务,逐渐向外部的保险机构、外部企 业拓展,就医 360 及新产品私家医生驱动收入快速增长。消费型医疗: 主要提供体检等服务,通过自有团队及平安个险销售代理获客。健康商 城:SKU 增长驱动 GMV 快速增长,自营+平台模式双驱动。健康管理与 互动:广告业务为主,毛利率超 80%。

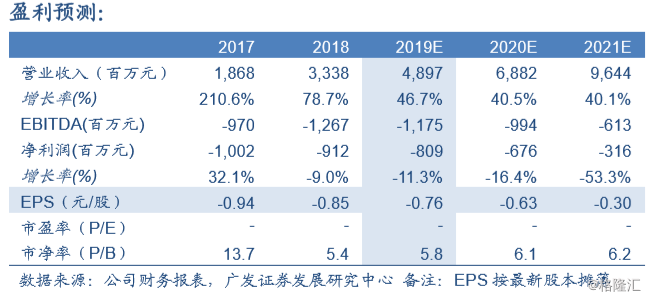

收入增长迅速,亏损逐渐收窄。2016~2018 年及 2019H1 总营收分别为 6.02 亿元(+115.8% YoY)、 18.68 亿元(+210.6% YoY)、 33.38 亿元 (+78.7% YoY)和 22.73 亿元(+102.4% YoY),归母净利润分别为-7.58 亿元、-10.02 亿元、-9.12 亿元和-2.73 亿元,综合毛利率分别为 42.2%、 32.8%、27.3%和 21.6%。

首次给予“买入”评级。预测公司 2019~2021 年收入分别为 48.97 亿元 (+46.7%)、 68.82 亿元(+40.5%)、 96.44 亿元(+40.1%),归母净利 润分别为-8.09 亿元、-6.76 亿元、-3.16 亿元。公司处于互联网医疗健康 行业领先地位,目前处于跑马圈地获取用户阶段,随着商业化逐步提升, 收入快速增长,费用率不断降低,亏损逐渐收窄。给予 2020 年 9 倍 PS, 对应合理价值 64.5 港元/股,结合 DCF 估值,对应合理价值 65.51 港元 /股,基于稳健原则,选取较低值 64.5 港元/股作为合理价值参考。

风险提示:付费会员数增长不及预期;智能辅助诊疗研发进展受阻;可能 发生医疗事故,面临巨额理赔和公司声誉损坏;相关政策法规不确定性。