下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

目标价:22.51 港元

核心观点:

这个时点为什么是 K12 在线教育?驱动来自需求&竞争。在这个时点 K12 在线教育开始快速发展我们认为主要来自两方面驱动。(1)需求:在培训 需求逐渐被线下机构满足之后,一二线城市为 K12 教培机构贡献的营收增 速难以再突破,下沉市场需求的重要性开始提升,在线教育是突破下沉市 场防线的最优模式;(2)竞争:而作业帮、猿辅导等产品基于前端工具类 产品在下沉市场的流量积累,在下沉市场的发展势头强劲;新东方在线东 方优播开始走出。行业竞争加剧,当前时点积极营销,抢占用户品牌认知 是关键。下沉市场强劲需求支撑之下有望催生在线教育行业新巨头。

主要模式对比:大小班均具持续盈利潜力,小班标准化能力更强。直观来 看,大班、小班及一对一三种模式各有侧重。互动强度:一对一>小班> 大班;课程安排灵活性:一对一>小班=大班;师资教研角度:教研本地 化,小班模式>一对一>大班。从名师效应的重要性来看,大班>一对一 >小班。财务角度看,一对一相对更依赖营销前端,盈利难度会大一些。 而从规模化来看,我们认为依赖名师效应的大班模式规模化扩张难度相对 较大,小班模式标准化的可能性更强。

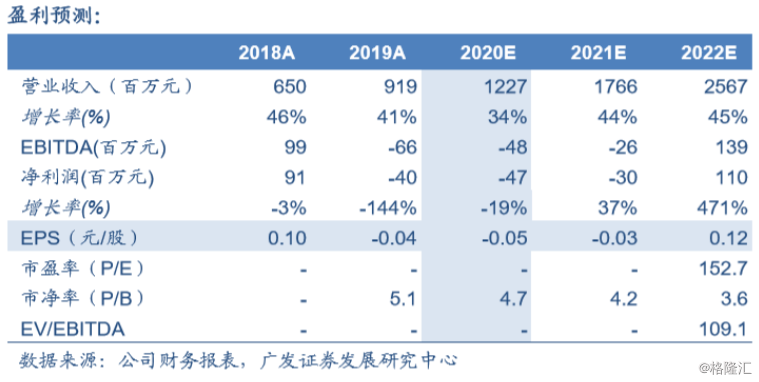

投资建议:相比 K12 在线教育,在线语言培训已经过了从融资热到烧钱热 到资本冷却行业分化的过程。从在线教育的发展启示来看,资本助推之下 通过密集营销投入抢占用户认知先机是行业发展早期的关键,但长期来看 机构自身造血能力才是支撑盈利的关键。赛道对比角度,K12 在线相对更 强应试需求,用户 LTV 更高,大班与小班模式更容易跑出。我们长期看好 K12 在线教育的赛道价值,以及大班和小班模式长期攫取行业需求的可能 性,推荐关注赛道好、模式好的新东方在线(01797.HK)。 考虑公司大学 及学前业务调整,以及东方优播拓展速度,我们调整对新东方在线的盈利 预测,20~22 财年预计实现营收 12.27/17.66/25.67 亿人民币,分别实现归 母净利-0.47/-0.30/1.10 亿元。综合考虑绝对估值以及相对估值,新东方在 线合理价值为 22.51 港元/股,维持“买入”评级。

风险提示:(1)在线教育行业监管趋严;(3)行业竞争加剧。