下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀

来源:新时代宏观

正文

三大攻坚战收官之年将至,宏观杠杆率有哪些变化

2020年是三大攻坚战收官之年,在近期召开的中央经济工作会议上,对三大攻坚战的表述发生了变化,过去将防风险作为三大攻坚战之首,2018年会议提到“打好防范化解重大风险攻坚战,要坚持结构性去杠杆的基本思路,防范金融市场异常波动和共振,稳妥处理地方政府债务风险”,2019年会议提到“我国金融体系总体健康,具备化解各类风险的能力。要保持宏观杠杆率基本稳定,压实各方责任”,这可能意味着2020年去杠杆的力度与影响可能较前2年边际弱化,在稳固金融防风险成果的基础上,扶贫攻坚战可能是2020年三大攻坚战的重点,会议提到“要确保脱贫攻坚任务如期全面完成,集中兵力打好深度贫困歼灭战”。

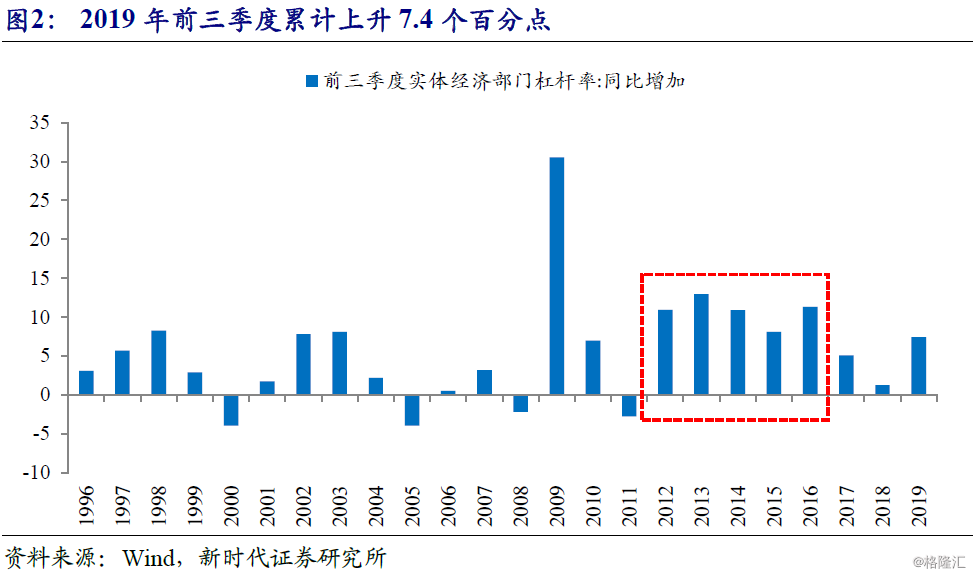

2019年以来宏观杠杆率变化如何?2019年前三季度宏观杠杆率升幅分别为5.1、0.7和1.6个百分点,累计提升7.4个百分点,分季度来看:

(1)2019Q1:逆周期政策下,宏观杠杆率抬头。一季度经济开局良好的主要驱动力在于逆周期政策带来房地产和基建融资环境改善,同时,一二线城市楼市“小阳春”与民企融资环境略有改善亦有助力,但代价在于宏观杠杆率迅速抬头,2019Q1宏观杠杆率环比上升5.1个百分点,同比多增3.8个百分点,各部门杠杆率均有上升。

(2)2019Q2:货币政策微调叠加季节性因素,宏观杠杆率上升势头趋缓。受一季度经济开局良好、宏观杠杆率过快上升、房价上涨等因素影响,货币政策微调,加上季节性因素,二季度宏观杠杆率上升势头趋缓,仅仅上升0.7个百分点,但短期消费贷款推动居民部门杠杆率较快回升。

(3)2019Q3:逆周期调节力度加大,宏观杠杆率再度加速上升。经济复苏证伪,二季度经济加速下行,8月底开始,宏观经济政策的逆周期调节力度加大,8-9月社融增量超预期,加上三季度名义GDP增速下滑,三季度宏观杠杆率上升1.6个百分点至251.1%,上升幅度介于Q1和Q2之间。

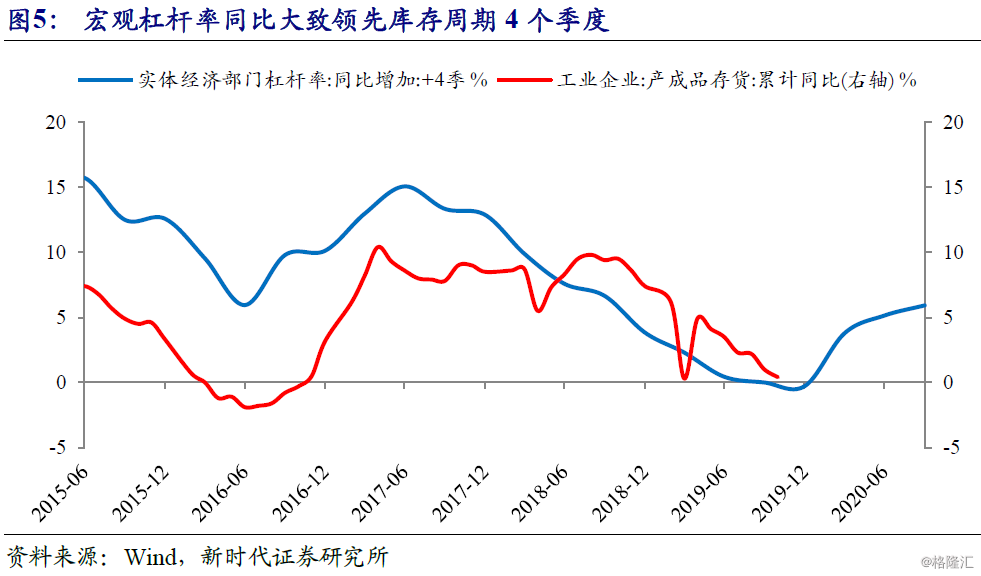

宏观杠杆率同比增量出现拐点,未来可能出现名义增长以及库存周期企稳。过去2年实体去杠杆对经济产生一定负面影响,宏观杠杆率同比增速自2016年中年见顶回落,在2018年末见底,2017-2018年宏观杠杆率上升速度较2012-2016年明显放缓。宏观杠杆率同比大致领先名义GDP增速3个季度,领先库存周期大约4个季度,宏观杠杆率同比增速在2018Q4见底,未来可能出现名义增长以及库存周期企稳。

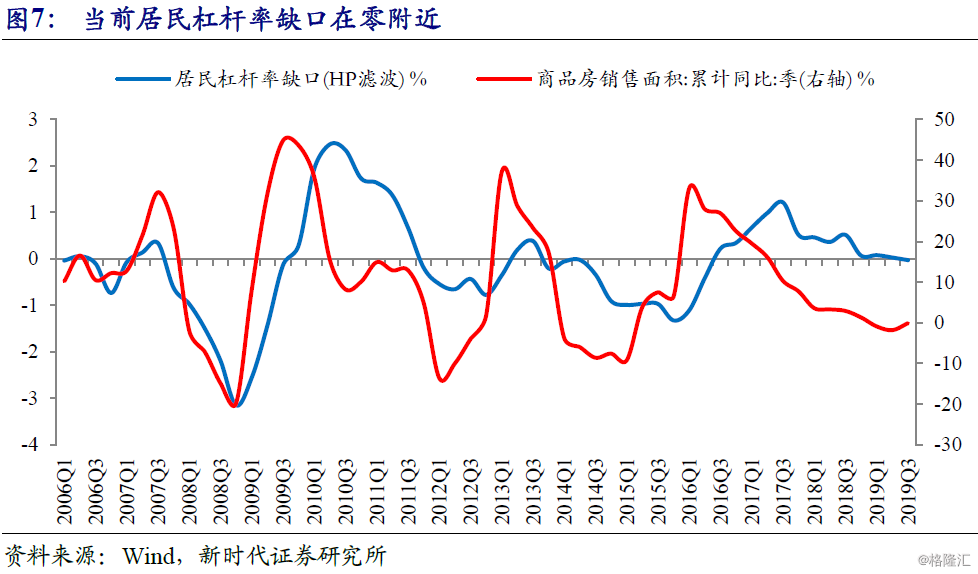

居民杠杆率持续上升源于地产韧性,但并没有过度信贷。过去几年,居民杠杆率上升最快的时候是2016年,上升速度在2017年初见顶,但在2018年之后,居民杠杆率同比增量一直在3.5-4个百分点之间波动,这主要与地产销售韧性有关,2018年以来商品房销售面积增速基本处于窄幅波动的状态。杠杆率缺口是指杠杆率偏离长期趋势的程度,是风险预警指标,通过HP滤波计算居民杠杆率缺口,可以发现当前居民杠杆率缺口基本在零附近,说明居民杠杆率与其长期趋势基本一致,居民部门没有过度信贷。

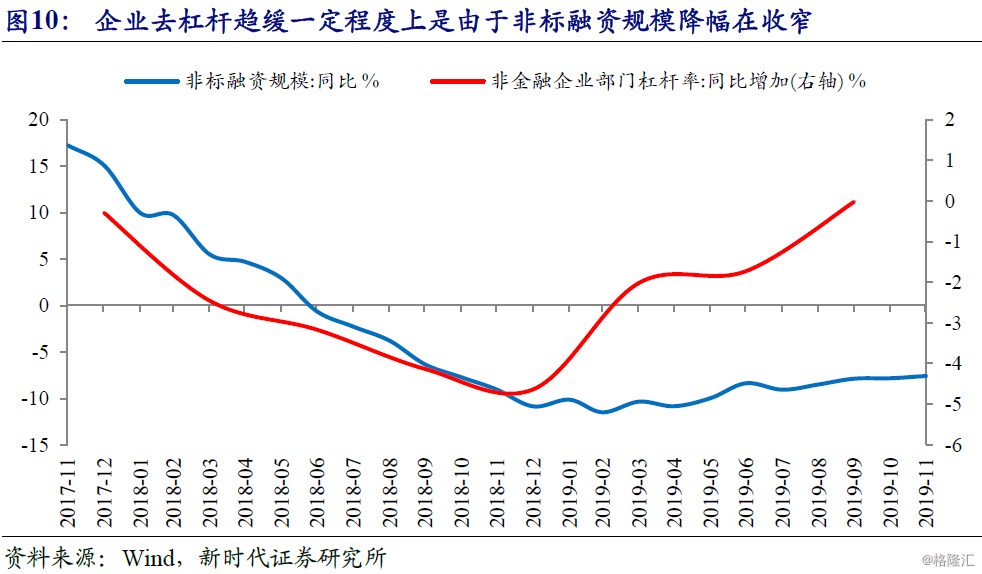

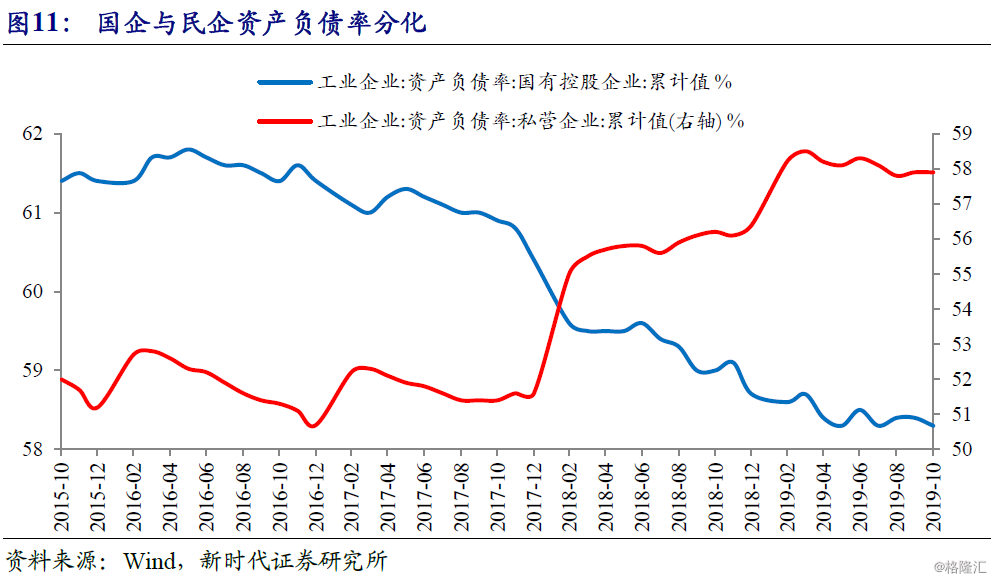

企业去杠杆速度放缓,国企与民企分化。2019年三季度末,企业杠杆率较2018年末上升2个百分点,主要是2019Q1加杠杆,Q2和Q3都是小幅去杠杆。2018年前三季度企业杠杆率下降2.5个百分点,2019年企业去杠杆的速度较2018年明显放缓,企业杠杆率同比大致领先PPI增速4个季度,未来可能会看到PPI增速持续回升。从结构来看,主要在于非标融资规模降幅在收窄,非标存量同比降幅从2018年末的10.8%收窄至2019年11月末的7.6%。分部门来看,民营企业资产负债率高位企稳,宽信用进程缓慢,民企产业债信用利差仅仅较2018年末的高点小幅下滑,依然处于高位,民企融资环境没有明显改善,截至2019年10月,民企亏损单位数同比增长10.5%,处于近年高位;而国企资产负债率小幅下降,虽然上游行业PPI增速下滑拖累国企利润增速,但国企总资产同比增速从2018年全年的3.9%回升至2019年10月末的5.2%,同时,国企产业债信用利差下降至历史低位。

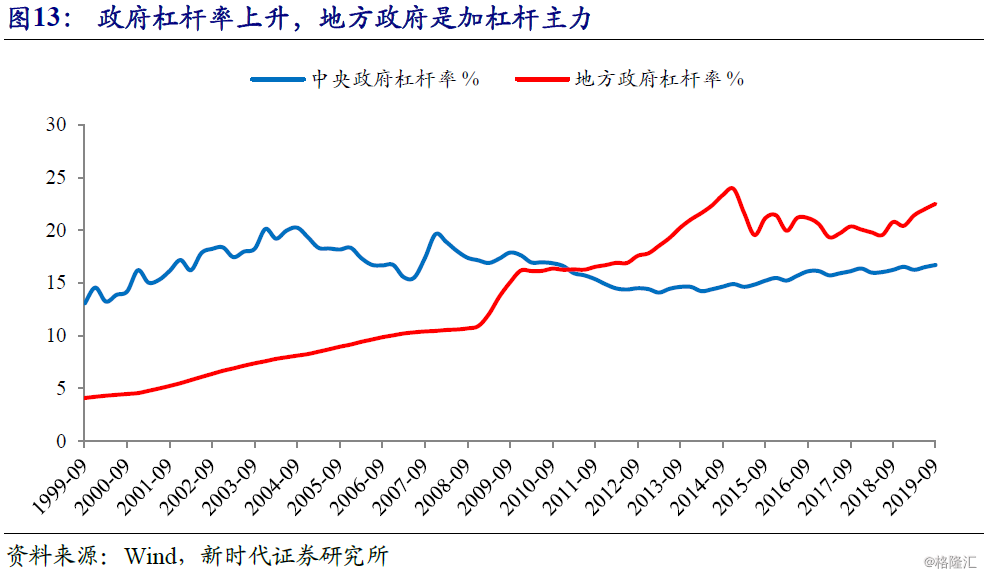

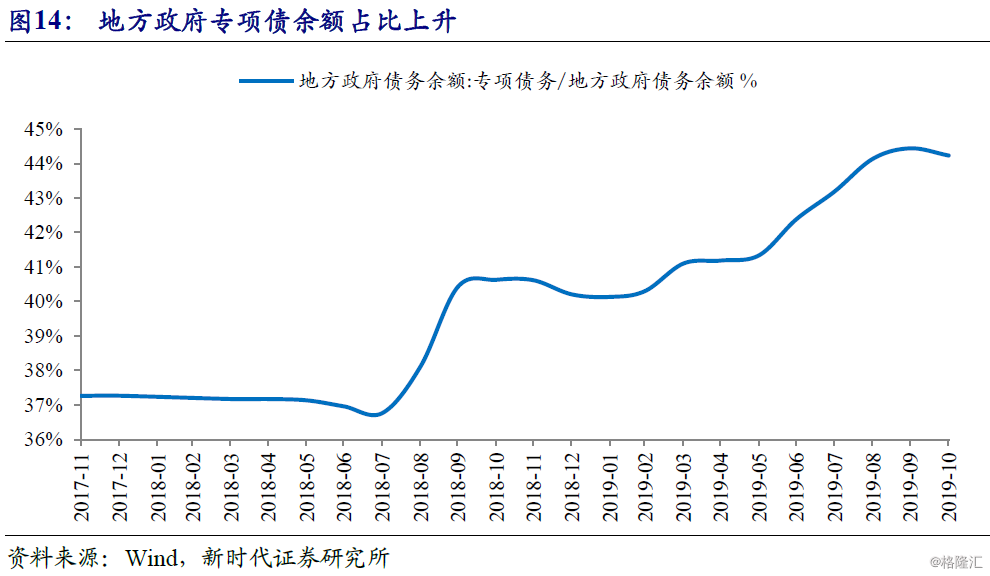

政府杠杆率上升,地方政府是加杠杆主力。政府(显性)杠杆率自2018年下半年以来持续上升,主要原因在于基建投资增速在2018年断崖式下跌,地方政府加快地方专项债发行,地方政府杠杆率从2018年6月末的低点上升3个百分点至22.5%,鉴于2019年基建投资增速反弹力度不大,2020年地方专项债额度可能进一步提升,地方政府继续加杠杆。需要注意的是,上述政府杠杆率对应的是显性债务,过去几年地方政府隐性债务快速扩张,可能制约地方政府加杠杆的空间。

一周高频数据观察

2.1 生产指标分化

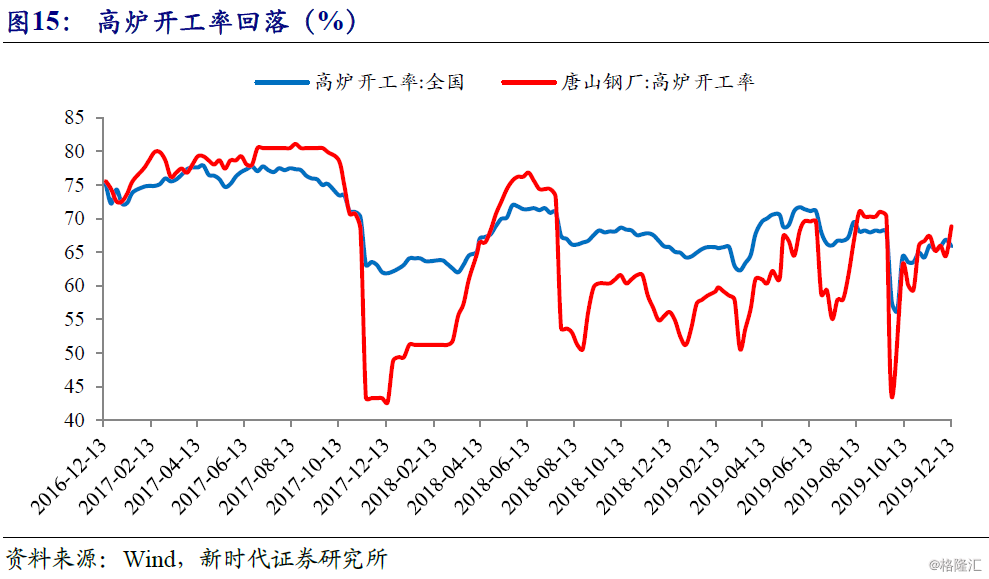

上周(2019年12月7日-2019年12月13日,下同),主要生产指标涨跌互现,全国高炉开工率回落1.5%至65.88%;焦化企业开工率下降0.4%至73.27%;6大发电集团日均耗煤量环比上升3.2%至74.8万吨。

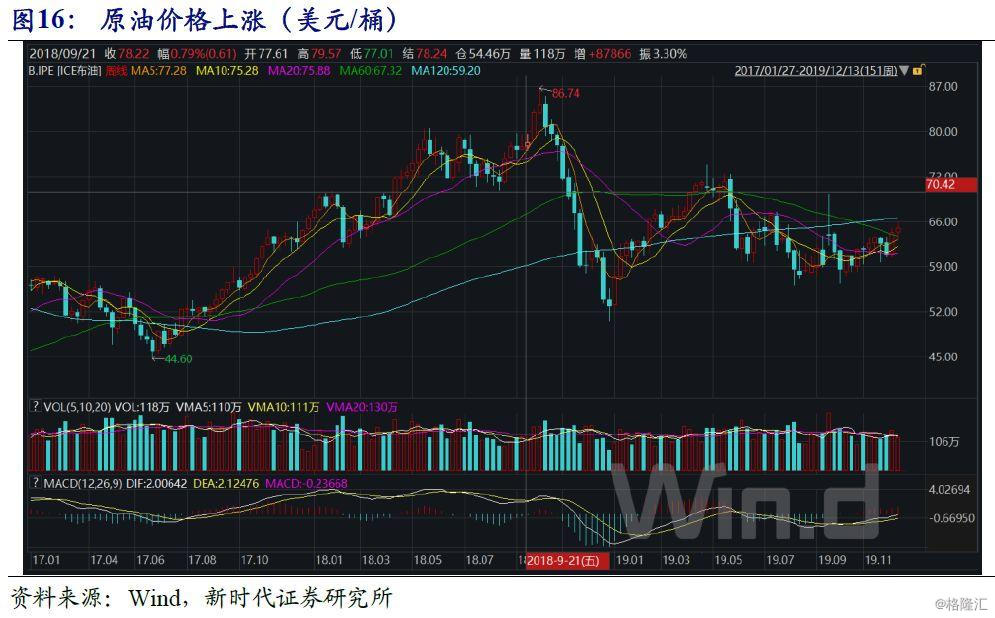

2.2 原油价格上涨

上周,钢材社会库存环比下降1.7%,降幅较前值略有扩大,螺纹钢期货价收涨3.1%。受中美贸易谈判利好消息影响,原油价格上涨。布油价格一周收涨0.9%,WTI原油价格收涨1.4%。

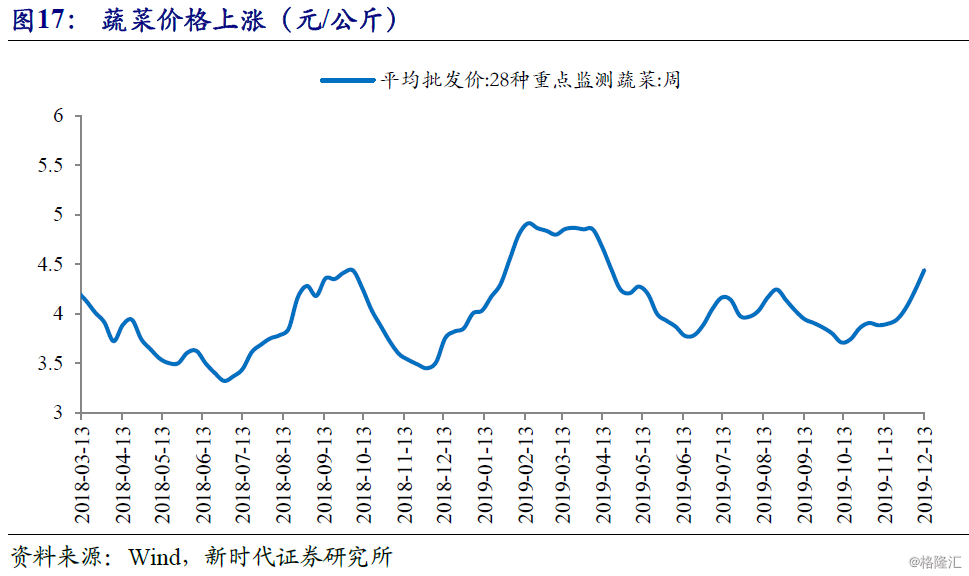

2.3 蔬菜、猪肉价格上涨

上周,28种重点监测蔬菜价格上涨4.8%,涨幅高于前值(4.2%)。7种重点监测水果价格下跌0.7%,涨幅低于前值(1.6%)。猪肉批发价一周上涨1.6%,连续2周上涨。

2.4 二线城市房地产销售面积增速回升

上周,30大中城市商品房销售面积同比增长3.3%,增速较前值的1.6%回升,其中,一线城市商品房销售面积同比增速从-6.9%回落至-16%,二线城市商品房销售面积同比增速从-2.3%回升至12.2%,三线城市商品房销售面积同比增速从16%回落至2.3%。

2.5 央行暂停逆回购操作

上周,目前银行体系流动性总量处于合理充裕水平,可吸收政府债券发行缴款等因素的影响,央行暂停逆回购操作。货币市场利率回升,DR007、R007分别回升4BP、9BP。

2.6 人民币升值

上周,美元指数走低,一周下跌0.5%,非美货币方面,英镑、欧元兑美元分别升值1.4%、0.6%,日元兑美元贬值0.7%。受美元指数回落以及中美经贸磋商第一阶段的协议文本达成了一致的消息影响,人民币对美元即期汇率一周升值0.7%,再度收复7关口。