下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 张璐

来源: 莫尼塔宏观研究

报告摘要

2019年12月13日晚间,国新办举办新闻发布会,发布《中方关于中美第一阶段经贸协议的声明》。中美就第一阶段经贸协议文本达成一致,美方将履行分阶段取消对华产品加征关税的相关承诺。我们分三个视角探讨中美第一阶段协议的宏观影响。

影响一:制造业投资有望企稳回升。如我们在《制造业投资的“短”与“长”》中所梳理的,中美冲突对于中国制造业投资的冲击已经体现得比较充分。倘若关税不再进一步升级,可以确认中美贸易冲突对制造业投资的冲击基本见底。关税由增到减,对中国出口的修复将起到积极作用。前期在中美贸易争端的巨大不确定下,本轮制造业补库存可能被熨平、拉长。中美达成第一阶段经贸协议,必然有助于增强企业家信心,夯实制造业景气回升的高度和持续性。

影响二:通胀压力有望缓和。按照农业农村部的预测,2020年生猪产能有望恢复80%,仍将存在部分缺口。加大美国的肉类进口,将助力于缓解中国肉类产品的涨价压力。中国进口玉米价格明显低于国内价格,加大农产品进口也有助于抵御因“草地贪夜蛾”而导致粮食价格上涨的潜在风险。在此情况下,2020年下半年通胀顺利回落的可能性将加大,从而我们预测,有助于进一步打开货币政策的空间,对股债市场将形成明显利好。

影响三:人民币汇率有望回到6.9一线。中美汇率协议的大框架或与《美国-墨西哥-加拿大协定》的汇率部分相似,美国此轮与各国的经贸谈判可能更加注重汇率规则的“公平”,而不是以促成美元大幅贬值为目的。第一阶段协议签署后,可能带来人民币汇率波动性的明显上升,从而对于中国经济和人民币资产的稳定将提出更高要求,加大政策平衡的难度。中国面临的挑战不言而喻,但核心还是稳定房地产和金融体系、增强产业创新力和竞争力,做好自己的事!此外,第一阶段协议达成后,人民币资产的配置价值和空间将进一步增加,这对人民币汇率也是一个支撑。

当然,还需清醒地看到,第一阶段中美经贸协议可能已是中美双方的最大公约数,下一阶段谈判难度必将倍增。因此,中美谈判仍将是左右2020年市场的最大主线,即便经济形势缓和,修复信号增多,国内逆周期调节政策也不宜遽然生变,结构性改革推进仍应重点扎实推进,为后续变数预留空间。

2019年12月13日晚间,国新办举办新闻发布会,发布《中方关于中美第一阶段经贸协议的声明》。中美就第一阶段经贸协议文本达成一致,美方将履行分阶段取消对华产品加征关税的相关承诺。协议文本包括序言、知识产权、技术转让、食品和农产品、金融服务、汇率和透明度、扩大贸易、双边评估和争端解决、最终条款九个章节。特朗普随后发推称,将9月1日加征的、对中国1200亿美元输美商品的关税税率从15%下调至7.5%,对约2500亿美元部分维持25%的关税。同时,美方协议称,中国承诺在未来两年内增加不少于2000亿美元美国商品进口(相较2017年)。但以上美方言论尚未得到中国官方确认。

我们从三个视角探讨中美第一阶段协议的宏观影响。

影响一:制造业投资有望企稳回升

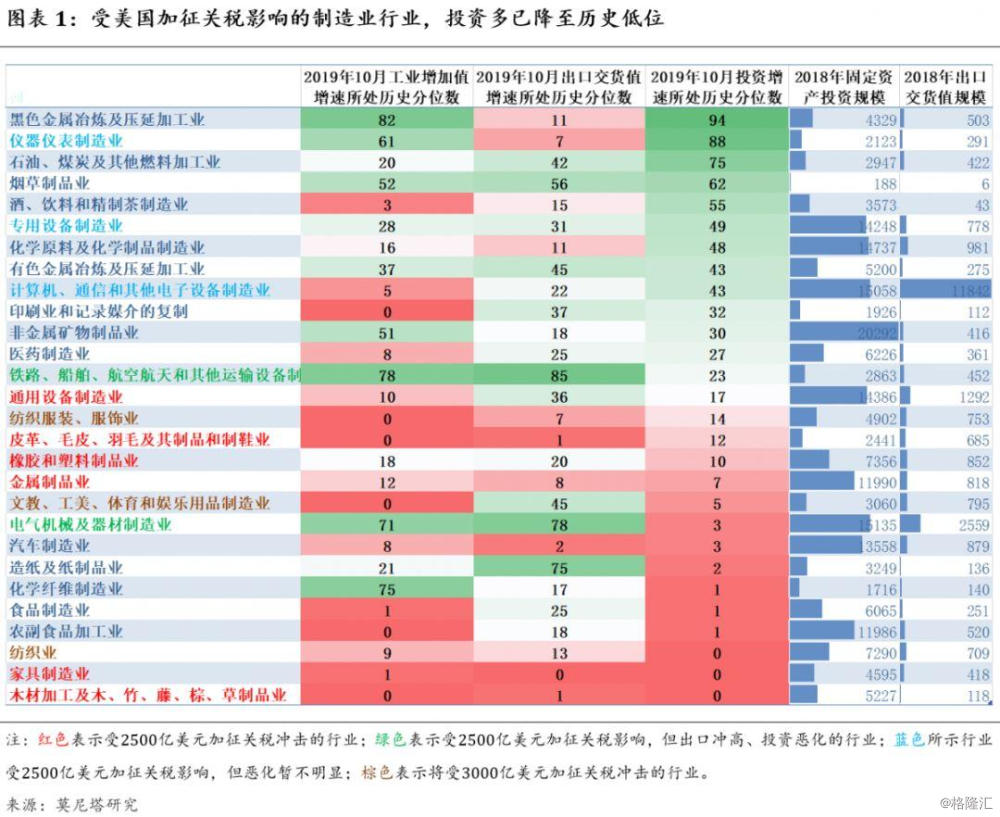

如我们在报告《制造业投资的“短”与“长”》中指出的,中美贸易冲突对于中国制造业投资的冲击已经体现得比较充分。除了收益于国内5G建设和制造业升级的计算机通信、仪器仪表、专用设备三类行业的投资仍处历史较高水平外,其它受美国加征关税清单影响的行业投资均已降至历史低位,包括尚未完全加征关税的纺织服装和文体娱乐用品行业(图表1)。倘若关税不再进一步升级,可以确认中美贸易冲突对制造业投资的冲击基本见底。

关税由增到减,对中国出口的修复将起到积极作用。2019年9月第一批豁免加征关税清单推出后,受益较多的500亿美元清单商品对美出口增速已出现了较明显修复。根据美国商务部的公告,2019年10月31日起对中国3000亿美元加征关税清单产品启动了排除程序,这有望使得对美出口获得进一步的修复。此外,通过全球贸易链调整冲击边际修复的角度,也有助于外需的整体回温。

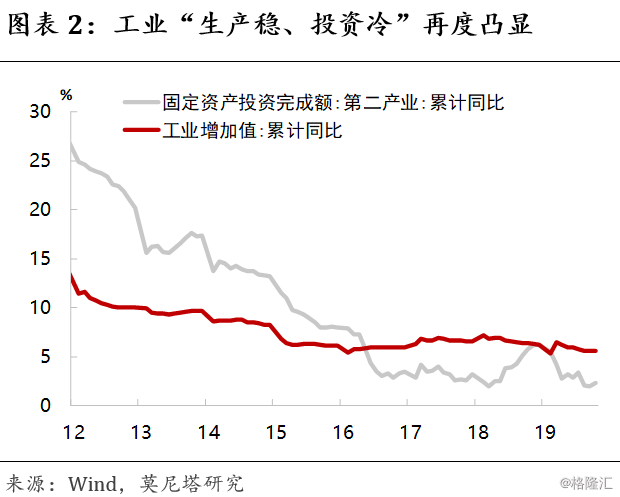

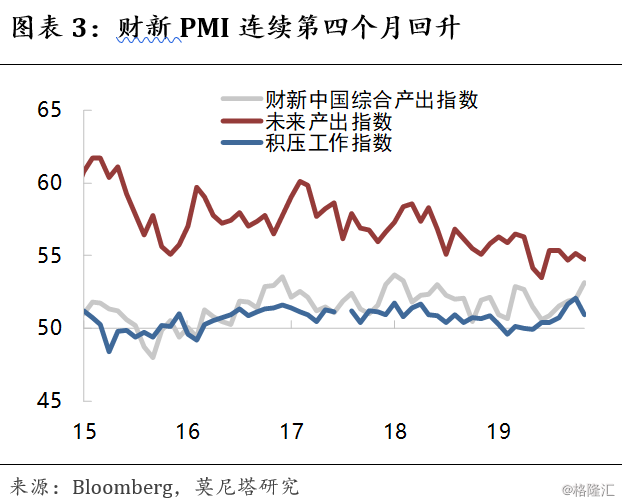

由此将有助于企业信心的修复,从而支持制造业投资企稳回升。2019年四季度以来,工业企业(尤其民企)“生产稳、投资冷”,是制约中国经济企稳回升的一个关键因素(图表2)。2019年11月财新综合PMI已升至2017年以来高位,需求和生产的修复已经非常明显,但未来预期指数仍处于历史低位并向下波动、产能的瓶颈问题也逐渐浮现(图表3)。我们知道,前期在中美贸易争端的巨大不确定下,本轮制造业补库存可能被熨平、拉长。中美达成第一阶段经贸协议,必然有助于增强企业家信心,夯实制造业景气回升的高度和持续性(财新制造业PMI已连续四月回升,这一趋势会延续增强)。

影响二:通胀压力有望缓和

按照农业农村部的预测,2020年生猪产能有望恢复80%,仍将存在部分缺口。加大美国的肉类进口,将助力于缓解中国肉类产品的涨价压力。中国进口玉米价格明显低于国内价格,加大农产品进口也有助于抵御因“草地贪夜蛾”而导致粮食价格上涨的潜在风险(图表4)。

在此情况下,2020年下半年通胀顺利回落的可能性将加大,从而我们预测,有助于进一步打开货币政策的空间,对股债市场将形成明显利好(图表5)。当然,如果中美经贸关系进入“平台期”和“观望期”后,中国经济企稳甚至回升的动能有增强,那么从需求层面带来的“温度”可能也会延缓通胀回落的速度。

影响三:人民币汇率有望回到6.9一线

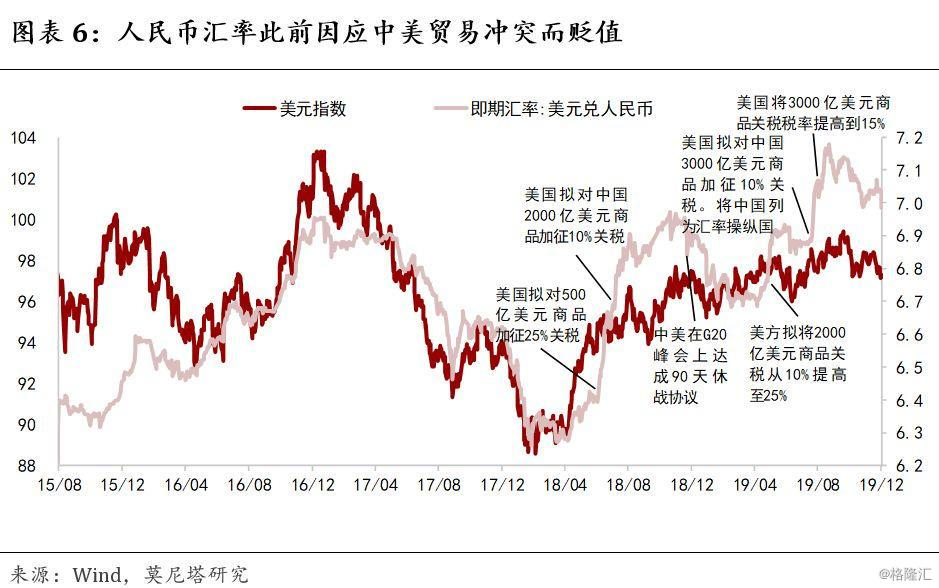

2018年以来人民币汇率的大幅贬值,主要是跟随中美冲突的升级而来。2019年8月美方决定对3000亿美元商品加征关税,直接触发了人民币汇率“破7”。本次决定将3000亿美元关税限制在目前已征的1200亿以内,且对这部分关税减半,同时通过关税排除程序豁免部分已加税商品。因此,人民币汇率逆转今年8月之后急速贬值过程的可能性很大,从而有望回到6.9一线(图表6)。

第一阶段协议文本包含“汇率和透明度”一章,我们认为,中美汇率协议的大框架或与《美国-墨西哥-加拿大协定》的汇率部分相似。美国此轮与各国的经贸谈判可能更加注重汇率规则的“公平”,而不是以促成美元大幅贬值为目的。美墨加协定在透明度和可执行方面做了以下规定,可能在中美协定中有所借鉴:1)双方的外汇干预行为需立即告知对方,并在必要时进行讨论;2)在每月结束后的7天之内,公布当月在即期、远期市场上的外汇干预;3)成立专门委员会,监控汇率条款实施,定期会晤讨论。

第一阶段协议签署后,可能带来人民币汇率波动性的明显上升,从而对于中国经济和人民币资产的稳定将提出更高要求,加大政策平衡的难度(当然,人民币汇率波动性加大,而没有伴随明显的单边预期,也是中国央行乐见其成的)。中国面临的挑战不言而喻,但核心还是稳定房地产和金融体系、增强产业创新力和竞争力,做好自己的事!

此外,第一阶段协议达成后,人民币资产的配置价值和空间将进一步增加,这对人民币汇率也是一个支撑。

当然,还需清醒地看到,第一阶段中美经贸协议可能已是中美双方的最大公约数,下一阶段谈判难度必将倍增。因此,中美谈判仍将是左右2020年市场的最大主线,即便经济形势缓和,修复信号增多,国内逆周期调节政策也不宜遽然生变,结构性改革推进仍应重点扎实推进,为后续变数预留空间。