下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:中性

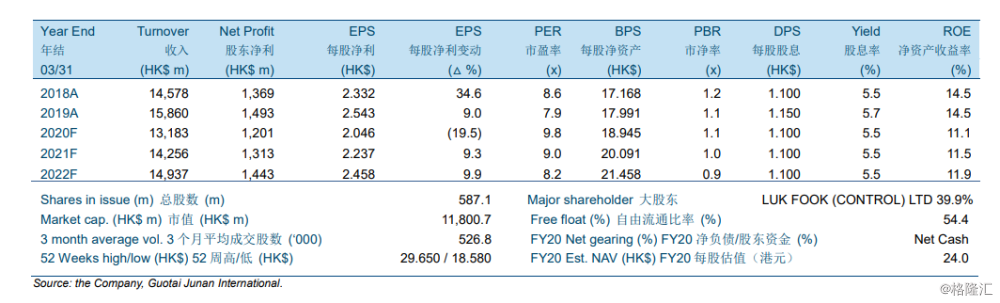

2020财年上半年六福录得496百万港元的股东净利,同比下降25.4%,差于市场预期。总收入同比下滑9.2%至6,305百万港元。分地区来看,中国内地收入同比下降9.2%,同店销售倒退15.7%,由于金价上涨以及消费情绪较弱。港澳地区收入同比下降26.1%,同店销售倒退24.9%。毛利率同比大幅提升6.2个百分点至29.9%,受益于金价上升以及镶嵌类珠宝占比提升。公司提议派发每股0.50港元的中期股息,派息率59.1%。

10月和11月同店销售仍然疲弱,公司加速开店节奏。根据管理层,中国内地同店销售在10月维持负数但在11月转正。香港同店销售仍然维持在约40%的倒退。2020财年管理层计划在中国内地新开不少于200家店铺,但指引2020财年收入和净利都将录得双位数下滑。

维持投资评级为“中性”以及目标价20.56港元。考虑到金价上涨和消费情绪的影响,我们下调了2020财年的收入预测但上调了毛利率预测。我们基本维持2020财年的每股盈利预测,目标价相当于10.1倍2020财年市盈率以及9.2倍2021财年市盈率。下行风险包括金价波动以及经营去杠杆。上行风险包括消费情绪回升。