下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:覃汉/王佳雯

来源:债市覃谈

国君固收 | 报告导读:

无视众多利空,债市韧性十足。近期路演交流来看,多数投资者秉持“短空长多”观点。出于锁定收益的目的,岁末年初较容易出现交易“堕怠期”,也是导致市场选择“短空”谨慎的一大原因。从过去复盘经验看,年底年初行情的波动也不可小觑,本周债市逢利空跌不动或已在酝酿变盘。

短空长多非稳态,随着时间推移,市场会“磨平”短空,向长多转移。目前的短空长多后续面临两种演绎逻辑:情形一,等待短期利空逻辑被削弱;情形二,等待长期利多逻辑被强化。否则“短空”逻辑会演绎为“长空”逻辑,则债市将由牛转熊。然而站在当下时点,无论通胀、经济还是中美关系,切换为“长空”的概率都很低。

总的来说,我们有如下两点结论:一,若“短空长多”是一致预期,当市场在利空出现时有韧性,则预示向“长多”切换的抢跑时点提前。二,若行情整体维持震荡,则应该采取“高抛低吸”策略,当市场遇到利空跌不动,则应该逐步“低吸”。

在面对2020年债市取得超额收益更加艰难的当下,建议投资者重视并积极参与一季度潜在的长端利率下行行情,10年国债的目标点位是2.8%。

正文

本周以来,基本面政策面消息面利空频出,但债市走势坚挺、韧性十足:

①12月10日早盘CPI同比4.5%,大超预期,指标券190215波动0.25bp后回复平静;

②受前一日尾盘金融数据超预期的影响,12月11日债市小幅低开,但日内由跌转涨,指标券190215利率下行1bp;

③12月12日晚间,中央经济工作会议通稿公布,侧重于稳增长,而中美贸易谈判快要达成阶段协议导致海外债市暴跌,但12月13日早盘190215成交利率较前一日尾盘最多上行2bp(3.61%)左右,随后开始小幅下行。

多数投资者对2020年债市秉持“短空长多”的观点。根据近期三地路演与投资者交流感受来看,主流投资机构对明年债市看法偏平,认为不会有太大的单边行情,且多数认为长端利率会先上后下。换而言之,对行情看法是短空长多,明年二季度前要继续谨慎。

事实上,短期看法谨慎也与岁末年初较容易出现交易“堕怠期”有关。对于机构投资者而言,每年12月到次年春节前比较容易出现操作的“堕怠期”,也是导致阶段性“短空”的原因。一方面,12月以上交“成绩单”以及储备头寸平稳跨年为首要任务;另一方面,年初1-2月份为实体数据空窗期,更大级别行情需要等待更明确信号推动。

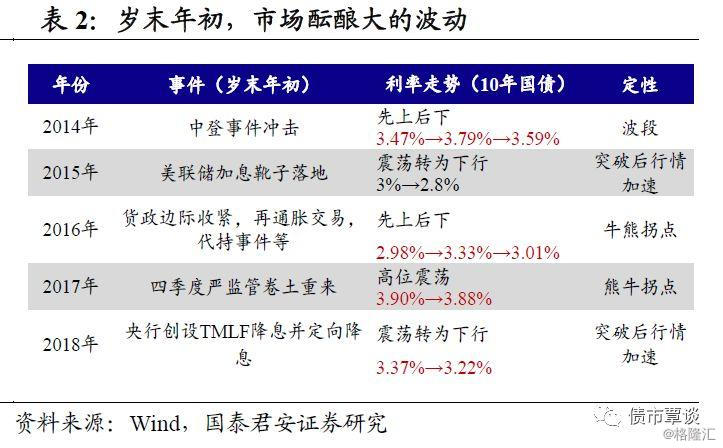

从过去复盘经验看,年底年初行情的波动也不可小觑。比如,2014年12月因中登事件导致的30bp的波段,2017年末利率高位震荡酝酿了熊牛拐点。我们认为本周债市逢利空跌不动或已在酝酿变盘。

通常来说,投资者对于行情预判分为短空、短多、长空、长多构成的四种组合。只有在短期(可预期)和长期(可展望)共振的时候才有大行情,即短空长空、短多长多才容易出现大级别的单边行情,就像股票的“可预期、可展望”一样,戴维斯双杀和双击由此而来。而如果短期和长期的预判无法共振,即短空长多或短多长空,因为不同风险偏好的资金无法形成合力,则行情多以震荡和“长期”的方向为主。

短空长多非稳态,随着时间推移,市场会“磨平”短空,向长多转移。在一轮牛市中,大多是短空长多,短空促使回调而长多构成多头趋势,而且因为主线逻辑在持续发酵,随着时间推移,短空会被逐渐price in而呈现利空出尽变成抢跑的特征,因此时间是站在多头这一边。

目前的弱平稳后续面临两种演绎逻辑:情形一,等待短期利空逻辑被削弱;情形二,等待长期利多逻辑被强化。以上两种情形均有历史案例可以作为印证。

情形一,等待短期利空逻辑被削弱

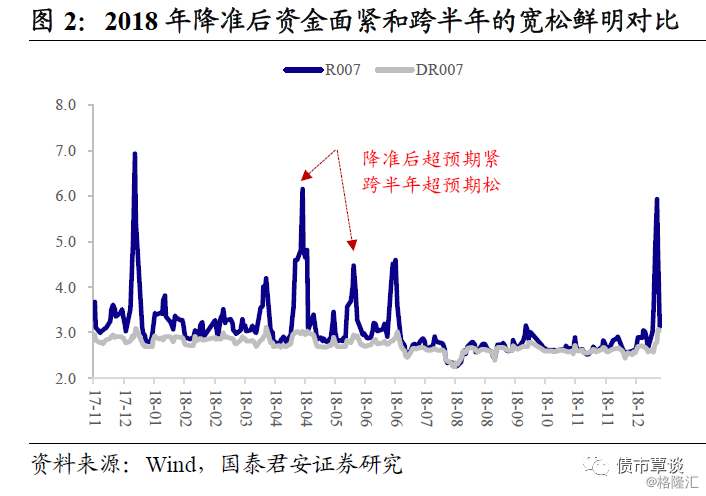

2018年“417”降准后资金面转为紧张,市场一度担忧是央行有意为止,但是6月份跨半年时点则非常宽松。R007利率在4月中下旬最高重蹈6%以上,但临近跨半年时点则回到3%中枢。债市也因此重新走牛,同期10年国债收益率从3.71%最多下行至3.47%。

情形二,等待长期利多逻辑被强化

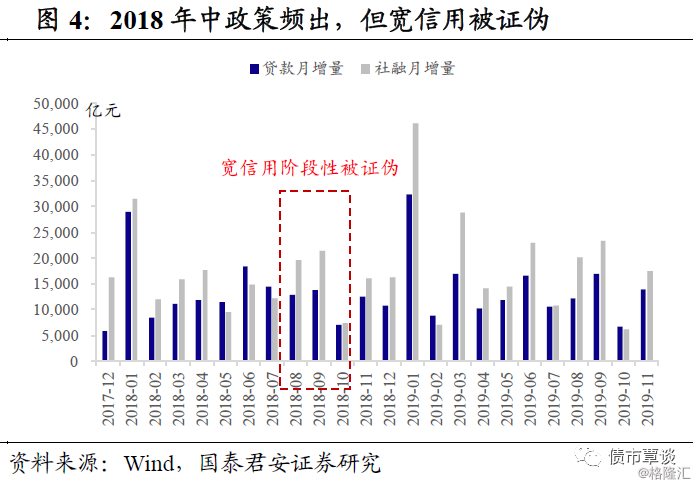

2018年7月以央行指导银行配置中低等级信用债为起始,宽信用政策密集出台,市场预期“疏通传导机制”将在一段时间内压抑狭义资金面,利率开始回升。但贷款与社融数据增量始终偏弱,10月份的新口径增量仍旧大幅低于预期,融资收缩的主线得到强化,利率进入几乎无回头的下行阶段,10年国债累计下行幅度30bp。

综合比较,情形二对行情的推动效果更强,相当于长期逻辑向短期逻辑迁移并覆盖了短期逻辑,因此原趋势继续,并进一步被强化。需要强调的是,如果没有看到情形一或情形二出现,则“短空”逻辑有演绎为“长空”的可能,通常会导致牛熊拐点出现。

2016年8月份央行“缩短放长”导致的短期利空是货币收紧,但当时市场预期中长期经济仍会继续走弱,资产荒逻辑会持续发酵。直到11月份特朗普上台引发全球再通胀交易导致了债市暴跌,债市由牛转熊。这段行情的特征是,短空逻辑没被弱化,而长期逻辑逐渐由“长多”向“长空”切换。

站在当下时点,无论通胀、经济还是中美关系,从“短空”切换为“长空”的概率都很低。

①通胀的“短空长多”:对通胀2020年冲高回落是主流判断,一季度高点后转为下行,对此市场并不存在分歧。若通胀在2020Q1后仍持续创新高,则“短空”会演化为“长空”。

②经济的“短空长多”:最乐观的观点认为经济2020年初“开门红”,但也承认短暂的小周期回暖后数据会重新回落,趋势下行。若经济出现持续3-4个季度以上持续回升的一致预期,则“短空”演化为“长空”。

③中美的“短空长多”:贸易谈判即使达成阶段协议,但中美关系也难以回到过去。若美国不再视中国为“竞争对手”,则“短空”演化为“长空”。

如果短空难以向长空演变,一旦短期利空逻辑被削弱,市场将会逐渐切换到“长多”的逻辑。当前主流“短空长多”的看法有且只有两种演绎路径,要么变成短空长也空,那么利率将会大幅上行;要么随着时间推移,短空会被“选择性忽视”,市场切换到“长多”的逻辑。如上文所述,无论是通胀、经济还是中美关系,从“短空”演变为“长空”的概率都不大。因此,大概率会看到“短空”被慢慢磨平,“长多”逻辑得到强化。

总的来说,我们有如下两点结论:一,若“短空长多”是一致预期,当市场在利空出现时有韧性,则预示向“长多”切换的抢跑时点提前。二,若行情整体维持震荡,则应该采取“高抛低吸”策略,当市场遇到利空跌不动,则应该逐步“低吸”。

综上,在面对2020年债市取得超额收益更加艰难的当下,建议投资者重视并积极参与一季度潜在的长端利率下行行情,10年国债的目标点位是2.8%。