下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇12月13日丨两市主要股指高开高走收涨,沪指填补11月11日向下跳空缺口大涨1.78%,报2967.68点;深成指重返万点收涨1.71%,报10004.62点;创业板涨2%,报1755.41点创阶段新高。两市成交额逾5600亿,3072股上涨;北上资金净流逾90亿。

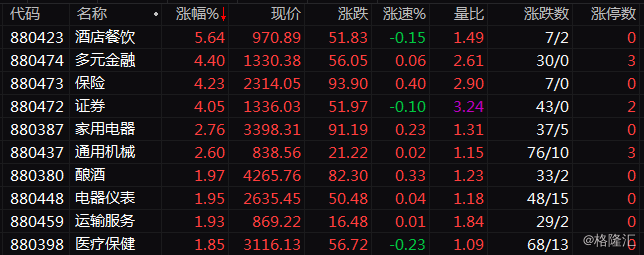

盘面上,行业板块全线上涨,酒店餐饮板块涨幅最大,首旅酒店涨停;多元金融、保险、券商板块指数涨幅均超4%,板块内个股集体上涨,南京证券、中信建投、民生控股等涨停,中国人寿涨5.8%;家电、通用机械、酿酒、电器仪表等板块大涨。近期强劲的科技概念“冷热不均”,无线耳机、消费电子、智能穿戴、区块链等概念维持强势;IP变现、芯片、网络游戏、操作系统等概念小幅上涨。黄金概念板块收跌,萃华珠宝、金一文化跌逾2%。

个股方面,田中精机、东睦股份、海伦哲、大港股份涨停,录得2连板;南宁百货涨停,实现8连板,换手率34%;三花智控、南京证券、环旭电子、同花顺、亿纬锂能等亦涨停,两市共45股涨停。海尔智家涨7.8%、工业富联涨6.35%,贵州茅台涨2.2%。共达电声、光莆股份跌停。东方财富涨6.5%,报15.18元,成交额71.5亿居两市之首。

招商证券认为,11月MSCI纳A扩容以来,北向资金仍然保持强劲流入状态。首先,从资金流向的行业分布来看,家电板块估值不高,具有一定的估值优势。另一方面,科技是未来相对确定的优势行业之一,北向资金积极布局。其次,经过11月的调整后,A股对外资的吸引力进一步增强,主动增量资金近期可能继续配置。此外,A股历年存在“春季行情”,北向资金或在提前布局。

中信建投表示,2019年中央经济工作会议相对于2018年和2017年经济工作会议的重点内容有了调整。经济杠杆约束已经将不再是强约束,科技创新、先进制造促进经济发展成为2020年的全年主线。财政政策、货币政策、房地产政策、官员激励政策都进行了积极的调整。2020年利率下降、资本市场改革、政策支持,将强化2019年的以科技为代表的牛市行情。我们继续推荐半导体、芯片、集成电路为代表的电子行业,操纵系统突破、基础软件开发相关的计算机行业、5G相关的通信产业和传媒产业,创新药为代表的生物医药行业、新能源汽车、新材料为代表的高端装备行业。