下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李彩凤

来源: 氢元子

这已非嘉必优首次申请上市,2017年冲刺创业板,嘉必优收到证件会的审核结果是“未通过”。虽然时隔两年获得科创板入场券,但嘉必优的过去和未来仍有诸多存疑。

日前科创板拟上市公司嘉必优开启申购,今日嘉必优公布申购情况及中签率。本次网上发行有效申购户数为3,263,090户,有效申购数量为22,664,307,500股。

这已非嘉必优首次申请上市,2017年冲刺创业板,嘉必优收到证件会的审核结果是“未通过”。虽然时隔两年获得科创板入场券,但嘉必优的过去和未来仍有诸多存疑。

嘉必优的主营业务包括多不饱和脂肪酸 ARA、藻油 DHA 及 SA、天然 β-胡萝卜素等多个系列产品的研发、生产与销售,产品多应用于婴幼儿配方食品、膳食营养补充剂和健康食品、特殊医学用途配方食品等领域。

其核心产品为ara,是一种多不饱和脂肪酸,由于婴幼儿自身合成ara的能力较低,ara已在婴幼儿食品中广泛添加。嘉必优的营收主要来源也基于此。数据显示,ara产品在2016-2018年间的营收占比分别为92.24%、86.51%、79.62%,逐年下滑。

另一款主营产品为藻油dha产品,也是人身体难以合成的一种多不饱和脂肪酸。2016-2018年间的营收占比分别为7.47%、12.24%、16.56%,占比逐年提高。

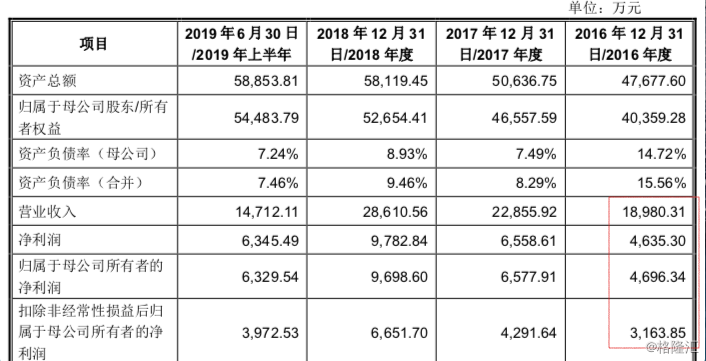

投中健康对比嘉必选三次递交的招股书发现,嘉必优的财务数据存在明显出入。

据2016年6月报送的招股书显示,2015年嘉必优的营业利润为3716.68万元;利润总额为4553.65万元;净利润为3883.12万元;归属于母公司所有者的净利润为3883.12万元;扣非后归属于母公司的净利润为3171.69万元。

而2017年5月报送的招股书却显示,嘉必优2015年的营业利润1696.65万元;利润总额为2625.07万元;净利润为1954.53万元;归属于母公司所有者的净利润为1954.53万元;扣非后归属于母公司的净利润为3093.97万元。与前一年报送的并不一致。

再看2016年的财务数据,招股书显示嘉必优营收为1.89亿元;净利润为5071.48万元;归属于母公司所有者的净利润为5071.48万元;扣非后归属于母公司的净利润为3377.54万元。

2019年公布的招股书却再次出现出入。最新数据显示,2016年嘉必优的营收为1.90亿元;净利润为4635.30万元;归属于母公司的净利润为4696.34万元;扣非后归属于母公司的净利润为3163.85万元。

综合这三版招股书来看,嘉必优存在数据打架问题,由此可以看出嘉必优向投资者呈现的数据存在不够严谨的问题。

此外,嘉必优还存在下游客户集中度较高的风险。根据招股书,嘉必优的客户包括嘉吉、达能、贝因美、伊利、飞鹤、君乐宝、圣元、雅士利、汤臣倍健等企业。但公司向前五大客户销售收入占营业收入的比重分别为 71.40%、67.21%、63.16%和 69.58%。

其中,贝因美是嘉必优的头号客户。2016至2018年,嘉必优向贝因美销售产品的金额分别为 5,328.29 万元、4,433.03 万元、4,156.26 万元。从数据来看,贝因美对嘉必优的采购量呈现逐年下降趋势,未来采购持续减少的话将对嘉必优的业绩产生不利影响。

2016至2018年,贝因美的应收账款为2,834.19 万元、1,717.94 万元、3,213.55 万元。明显可以看出,因贝因美业绩变动,2018 年末的应收账款金额增长较快。

贝因美业绩长年处于亏损状态,未来仍是一大不确定因素,嘉必优对其应收款项无法收回的风险或持续增加。

综上所述,对于嘉必优未来的成长性,投资者应持观望态度。