下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇12月13日丨两市主要股指高开高走,沪指半日涨1.24%,报2951.73点;深成指涨1.22%,报9955.96点;创业板涨1.42%,报1745.39点。两市成交额逾3100亿,2655股上涨;北上资金净流入49亿。

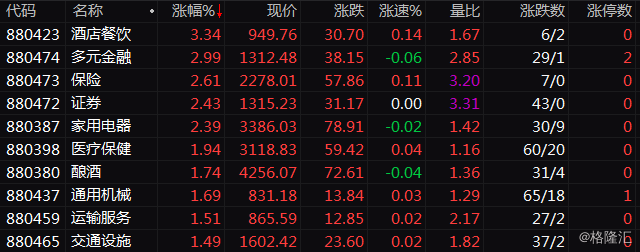

盘面上,行业板块仅半导体、供气供热、船舶板块小幅下跌。多元金融股大涨,绿庭投资、熊猫金控涨停;保险、券商股集体上涨,中信建投涨9.19%,中国人保、中国人寿涨近4%;家电、医疗保健、酿酒等板块涨幅靠前。阿里概念板块表现突出,首旅酒店、海尔智家涨逾6%;智能电网、无线耳机、智能家居等概念强势。光刻机、黄金、种业等概念疲软。

个股方面,东睦股份、海伦哲、田中精机涨停,录得2连板;南宁百货涨停,实现8连板;环旭电子、万里石、曙光股份、汇金科技等亦涨停,两市共27股涨停。共达电声跌停,吸收合并万魔声学被否。科创股多数下跌,华兴源创跌8.6%、容百科技跌4.7%,博瑞医药涨5.14%。白酒股全线上涨,山西汾酒、贵州茅台涨逾2%。

招商证券认为,11月MSCI纳A扩容以来,北向资金仍然保持强劲流入状态。首先,从资金流向的行业分布来看,家电板块估值不高,具有一定的估值优势。另一方面,科技是未来相对确定的优势行业之一,北向资金积极布局。其次,经过11月的调整后,A股对外资的吸引力进一步增强,主动增量资金近期可能继续配置。此外,A股历年存在“春季行情”,北向资金或在提前布局。

中信建投:2019年中央经济工作会议相对于2018年和2017年经济工作会议的重点内容有了调整。经济杠杆约束已经将不再是强约束,科技创新、先进制造促进经济发展成为2020年的全年主线。财政政策、货币政策、房地产政策、官员激励政策都进行了积极的调整。2020年利率下降、资本市场改革、政策支持,将强化2019年的以科技为代表的牛市行情。继续推荐半导体、芯片、集成电路为代表的电子行业,操纵系统突破、基础软件开发相关的计算机行业、5G相关的通信产业和传媒产业,创新药为代表的生物医药行业、新能源汽车、新材料为代表的高端装备行业。