下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:丁祖昱

来源:丁祖昱评楼市

受益粤港澳大湾区政策规划利好,对华南区域深耕布局的粤系房企近年来竞争优势凸显。其中,除了千亿和500-1000亿规模的房企之外,在50到100强梯队中还有部分粤系房企在大湾区拥有丰富的开发经验和土地储备。

在这其中,花样年、合生创展、方圆集团颇具代表,综合来看,虽然花样年、合生创展、方圆多年来的业绩增长略低于行业整体水平。但自2017年以来,这三家房企的销售规模都已有所提升,2019年至今的累计业绩同比增速也均在20%以上。

我认为,在目前粤港澳大湾区的政策规划利好下,这三家房企受益自身的城市布局以及前期低成本的土储优势,都更具发展机遇和行业竞争力。在目前行业整体规模增速放缓的背景下,他们能否在销售百强的基础上有进一步的提升,值得拭目以待。

规模发展低于行业水平

从企业规模发展来看,花样年、合生创展和方圆与其他粤系房企一样起步时间相对较早。花样年成立于1996年,2009年上市后发展加速,但在2012-2016年的五年间,花样年因将部分重心转向社区运营管理,房地产开发业务增速略有放缓,年复合增长率在11%左右。方圆1997年成立于广州,二十余年来聚焦广东省区域深耕,广州、江门、肇庆等地的重点项目,近年来对方圆整体规模的增长起到了关键作用。

合生创展成立于1992年,1998年在港股上市,是三家房企中成立和上市时间最早的。2004年,合生创展就成为国内首家规模破百亿的房企,与富力、恒大、碧桂园、雅居乐并称“华南五虎”。但在慢周转、重利润、轻规模的开发模式下,合生创展近10年的业绩规模都在百亿左右徘徊。

2016年后销售规模增速有所提升

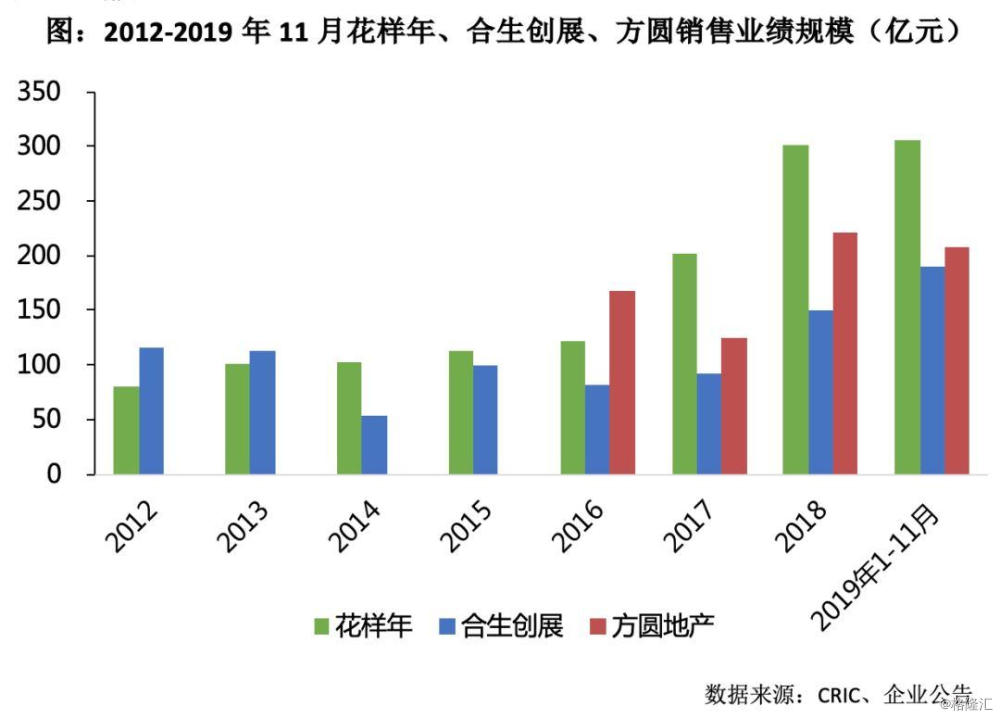

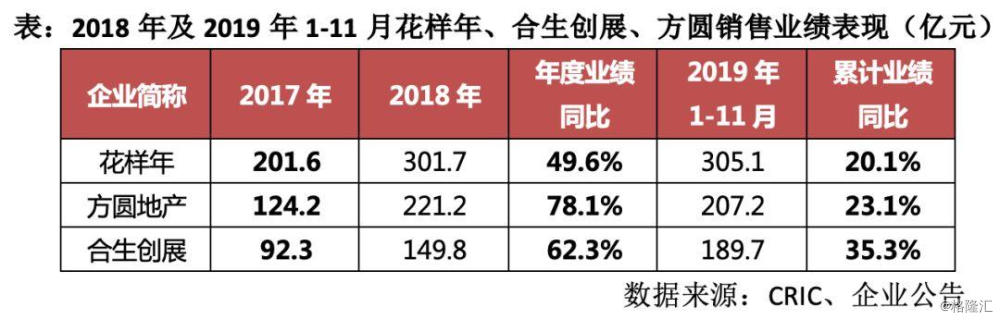

2016年以来,花样年在“轻重并举”战略下,房地产业务增长加速。2017年、2018年的业绩同比增速分别达65.2%和49.6%。截至2019年11月末,花样年实现销售金额305.1亿元,同比增长20%,操盘榜排名提升至72位。方圆截至11月末实现全口径销售金额207.2亿元,在百强房企之列,其中粤港澳大湾区城市的货值贡献超7成。

合生创展2018年销售金额149.75亿元,创2010年以来的最高,同比增幅达到62.3%,整体业绩规模有所起色。今年以来,受益于一二线城市场走高,合生创展继续加快开发与供货,截至11月末实现销售额189.7亿元,预计今年销售规模将突破200亿元。

深耕城市群聚焦发展

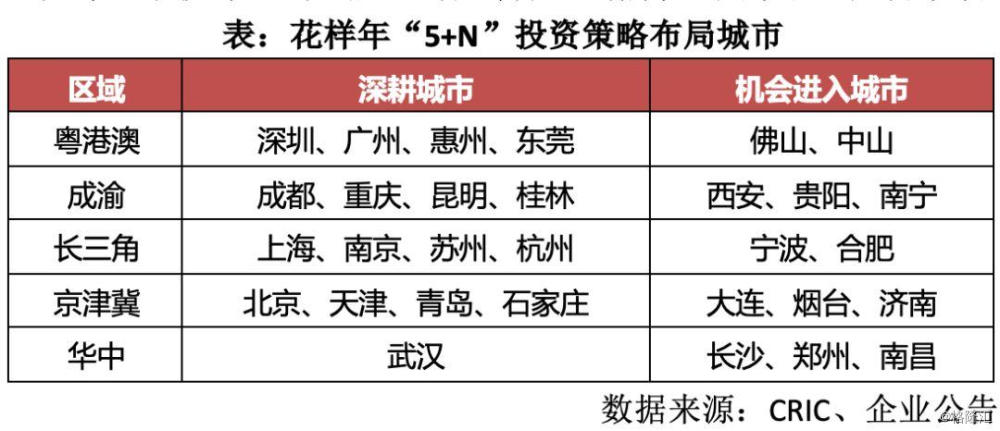

从企业布局及规模扩张的发展路径来看,花样年1998年开始在深圳涉足房地产,2001年进军成都展开全国化布局,并分别于2005、2006年进军长三角与京津冀地区。截至2019年上半年末,其业绩来源主要分布于成渝、粤港澳、长三角、环渤海、华中五大区域。

目前,花样年推出“5+N”投资策略,即以深圳、成都、武汉、上海和北京为五大战略核心城市,围绕五大深耕区域、选择优质城市适度下沉。

方圆在2006至2013年期间曾积极进行全国化拓展,陆续进入过江苏、海南、四川等省市市场。但近年来方圆进一步坚定了“聚焦广东省、深耕粤港澳大湾区”的发展战略,扩容在粤港澳大湾区的市场份额。2018年下半年以来,方圆在广州、珠海、江门等城市的招拍挂市场积极拿地。

合生创展发展初期以广州为大本营,项目主要集中在天河、番禺、海珠等区域。多年来,合生创展聚焦珠三角、长三角、环渤海三大城市群布局,土地储备主要分布在广州、惠州、北京、上海、天津、宁波等一线、强二线和部分三线城市,其中北上广占半数以上。

土地储备相对充裕

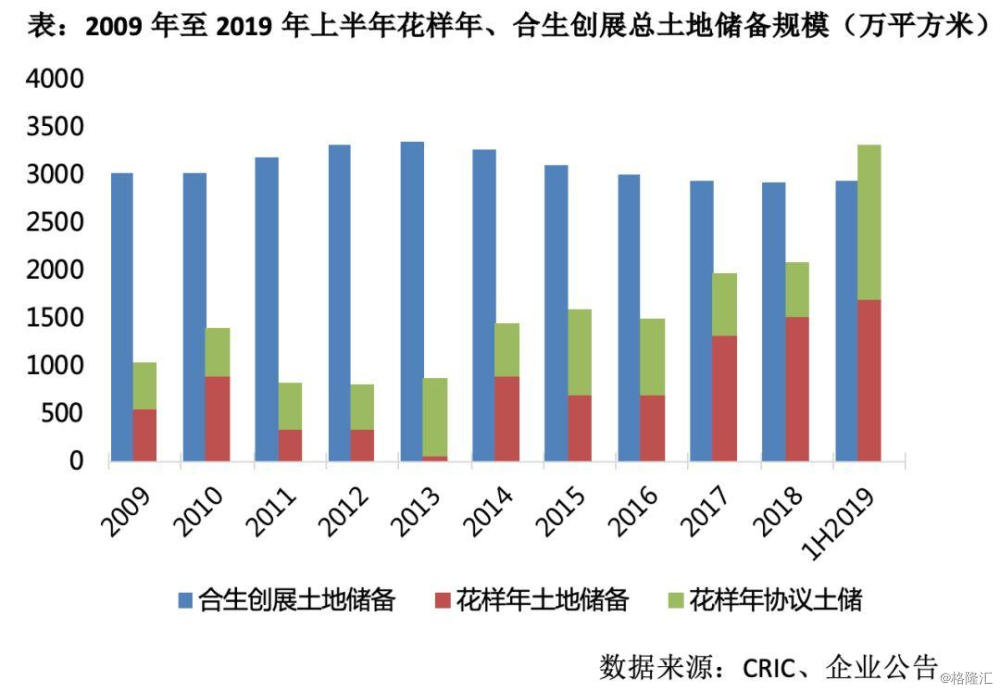

在土地投资及总土地储备方面,花样年截至2019年上半年规划总土储建面达3320万平方米,其中,签订框架协议的城市更新项目土储占到1672万平方米,粤港澳大湾区土储占比超过五成。

截至2019年上半年,花样年在大湾区拥有39个城市更新项目,其中深圳单城市占有22个项目,预计货值约1605亿元,占到城市更新项目总货值的46%。同时,近年来花样年加大了收并购和合作拿地的比重。2018年花样年新增的17幅地块中仅三幅来自招拍挂市场。

合生创展的土储规模早在2009年就已突破3000万平方米,在2013年达到最高的3345万平方米。虽然2014年开始,合生创展较少出现在公开市场拿地。而今年下半年以来,合生创展在土地市场表现积极,在江门、增城、昆山等多地都有补仓动作。总体来看,合生创展的土地储备规模一直保持同规模房企的较高水平,且大部分土地拿地时间较早、成本优势相对明显。

另外,截至2019年上半年末,合生创展位于北京、上海、广州三大城市的土地储备达1696万平方米,占比57.7%。重点布局一线城市、并以北京、上海、广州为轴心积极向二、三线城市拓展的布局思路,为合生创展积累了可观的资产价值。

对于方圆而言,目前在重点布局的粤港澳大湾区已进驻广州、深圳、珠海、佛山、惠州、江门、肇庆等城市,并在广东省内的清远、湛江有项目布局。同时,近年来方圆进一步加大项目合作开发的比例,合作项目的销售额占比逐步走高。2019年一季度,方圆作为合作企业还拿下了广州海珠区新市头村旧改项目和广州荔湾区鹤洞村旧改项目,总投资规模分别达到4.56亿元和23.98亿元。

财务指标各有优劣

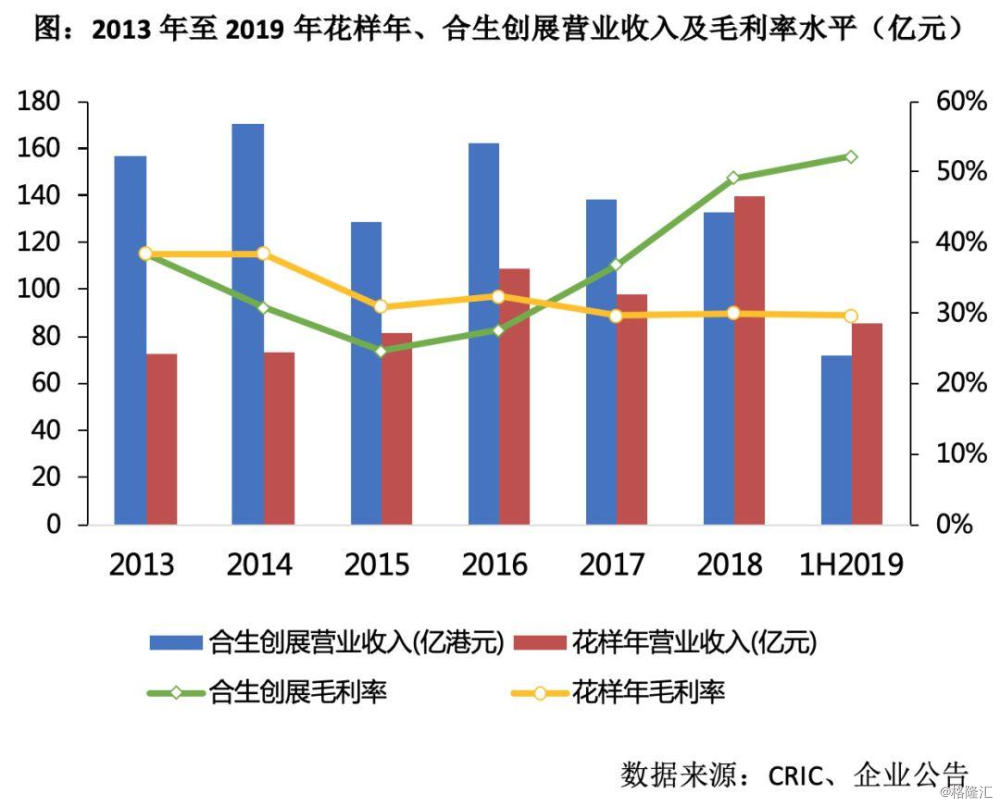

从企业财务及资本运营角度来看,花样年自2016年开启“轻重并举”的运营模式后,营收增速提升,2018年营收同比增长43%至139.9亿元。2019年上半年,花样年实现营业收入85.8亿元,同比增长65.1%。其中物业开发收入同比增长123.6%至57.3亿元,占比66.8%。而合生创展受市场波动、项目结算周期及业务结构调整影响,营业收入波动相对更为明显,2017、2018年的营收规模曾出现负增长。

但从盈利能力来看,得益于一二线城市的重点布局及低成本城市更新项目的助力,花样年和合生创展的毛利率历年来也保持在行业较高水平。合生创展的盈利能力在2017年行业高位的基础上进一步提升,截止2018年末毛利率同比提升12个百分比至49.1%。其中,产品高溢价、一二线城市土储的增值以及商业板块、物业管理高毛利业务占比的提升都起到了关键的作用。

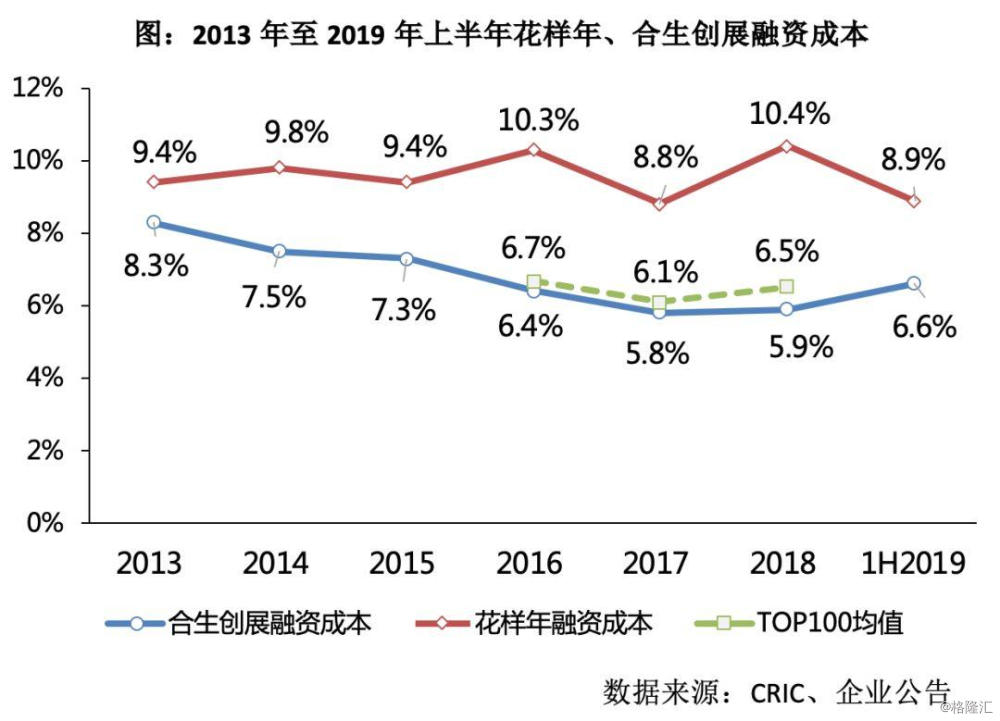

从负债规模及债务结构来看,花样年的净负债率自2013年以来稳步回落,近年来低于同等规模房企平均水平。从2019年上半年的融资结构来看,境外债券占比43.6%,银行贷款占比27.4%,境内债券占比15%。融资成本较前几年的水平也有所降低。

而合生创展在慢周转的经营模式下,负债规模及净负债率保持稳健。2019年上半年末,合生创展的净负债率为59.6%,处于行业较低水平。同时,得益于自身较强的盈利能力和丰富优质的储备资产,截至2019年上半年,合生创展融资成本仅6.6%,较2017、2018年略有提升但仍处于行业较低水平,在同等规模房企中占据着显著优势。

多元业务助力营收规模提升

在多元化业务发展上,物业管理作为花样年的重要经营业务之一,近年来实现收入的比重逐年增长。截至2019年上半年末,花样年社区服务及其他收入达28.5亿元,同比增长11%,收入占比达33.2%。旗下彩生活于2014年在香港联交所挂牌上市,截至2019年6月末,彩生活管理的合约建筑面积达到5.64亿平方米,覆盖中国227个城市。其中已经产生收益的合约管理面积达3.65亿平方米。

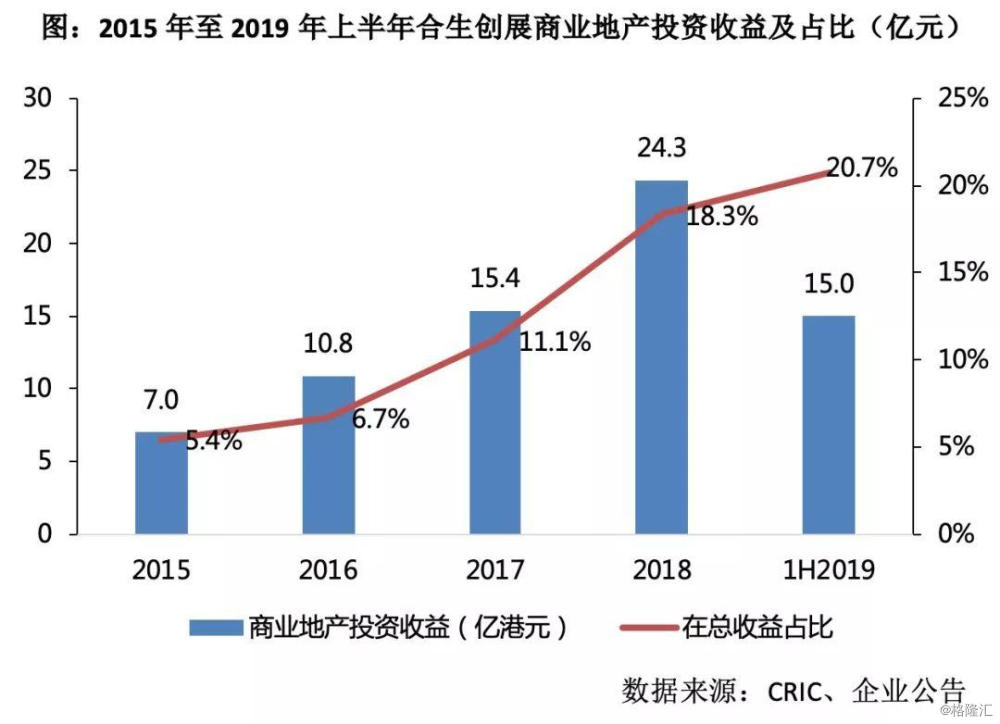

合生创展除了住宅开发业务,还积极推动商业地产、物业管理及基建板块并进。从收入规模与结构来看,合生创展商业地产投资收益规模近年来持续扩大,所占份额也逐步提升。2019年上半年商业地产投资收益达14.98亿港元,同比增加37%,占总收益20.7%。此外,合生创展今年7月与广汽新能源及天峰控股签订战略合作协议,并计划投入100亿元在新能源汽车共享领域。此次合作对于合生创展而言,除了进入新能源汽车领域的战略意义之外,未来是否能合理配置资源、形成良性多元并达成业绩贡献将是个长期考验。

而方圆也于2018年末提出“现代东方生活服务商”的战略定位。即在住宅以外,围绕商业、教育、养老、物业管理、房地产服务等房地产上下游产业进行相关多元化布局。通过创新优化组织结构,将服务链拉长并构建8大场景的全生命周期全产业链服务体系。