下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本月18日,公司将会在香港联交所正式上市。

作者 | 史蒂芬老梦

来源 | IPO那点事

数据支持 | 勾股大数据

在十月底鸽了众市场投资者之后,“前度刘郎”JS环球生活(01691.HK)终于在十二月卷土重来。

按此前披露的消息,今日亦是公司招股(12月9日至12日)的最后一天。JS环球生活将在全球发售中发行约4.9983亿股新股,其中10%(4998.3万股)属香港进行的公开发售;剩余90%(4.498亿股)作国际配售;每股发售价5.2港元。据此,预期公司所得款项净额约为23.73亿港元。

本月18日,公司将会在香港联交所正式上市。

在上次“逃票”之前,JS环球定下的发行价格区间为5.55港元至7.25港元。本次公司的最终发行价甚至以低于区间底部价格,可见公司对自己上市前景或不算太乐观。

而在募资金额方面,公司亦是一再退让,7月初,公司预期上市可最高募资8亿美元(约合62.5848亿港元),其后下调至5-6亿美元(约合39亿至46.9亿港元)。如今在一降再降之后,最终23.73亿港元的募资规模仅为当初预期的38%左右。

前度刘郎如今的确是复还来了,就不知能否见着桃花笑春风了。

1

“两开花”小家电巨头

如果说JS环球生活的名字对于很多人说上去有点云里雾里的话,将公司名称“JS”分拆后,公司经营状况及业务范围或更明了——JS环球生活英文名为JS Global Lifestyle,于2018年在开满群岛注册成立,在今年3月24日之前,公司名字其实一直称为JY-Shark Company Limited。

其中,JY指公司旗下的“九阳”品牌,目前该附属公司已在深交所上市(即九阳股份(002242.SZ)),其定位为中国的中高端厨房电器产品市场;Shark则指是指公司2017年9月收购的电器品牌“SharkNinja”。其旗下两个品牌主要面向海外美国及其他国家/地区的中高端市场:Shark主要为家居环境电器,而Ninja则主要生产厨房电器。

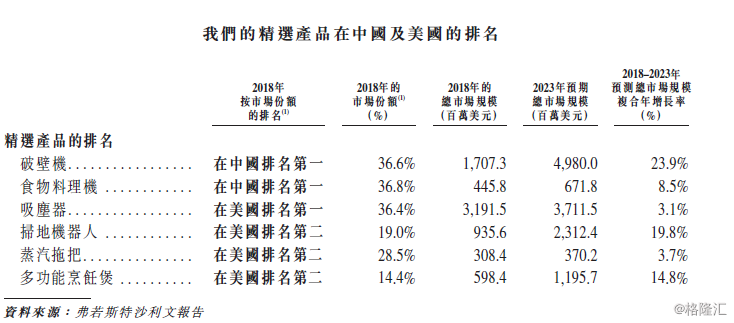

根据弗若斯特沙利文报告统计,以市场份额计算,公司2018年在小家电企业中分别排名全球第六、中国第三及美国第二。而在英国,以零售额计算,公司在英国小家电市场亦能排名第六。

其中,就产品而言,公司生产的破壁机、食物料理机在中国市场排名第一;吸尘器在美国排名第一;扫地机器人、蒸汽拖把和多功能烹饪煲在美国排名第二。且在破壁机、扫地机器人及多功能烹饪煲方面,2018年至2013年期间,其细分市场复合年增长率均高于14%。

(图源:公司招股书)

在2017年公司完成对SharkNinja的收购之后,其旗下Shark及Ninja品牌占公司总比重亦从当年的20.9%及9.6%提升至截至今年上半年的36.4%及18.0%。按地区划分,截至今年上半年,中国、北美(主要为美国市场)及欧洲市场分别贡献公司总营收的45.5%、44.7%及7.4%。而在2016年,公司几乎所有的收入(98%)均来自中国市场。

通过对海外品牌的收购,目前JS环球生活已实现了合拍,全球两个最大的小家电市场两手并抓,两开花的局面。

(图源:公司招股书)

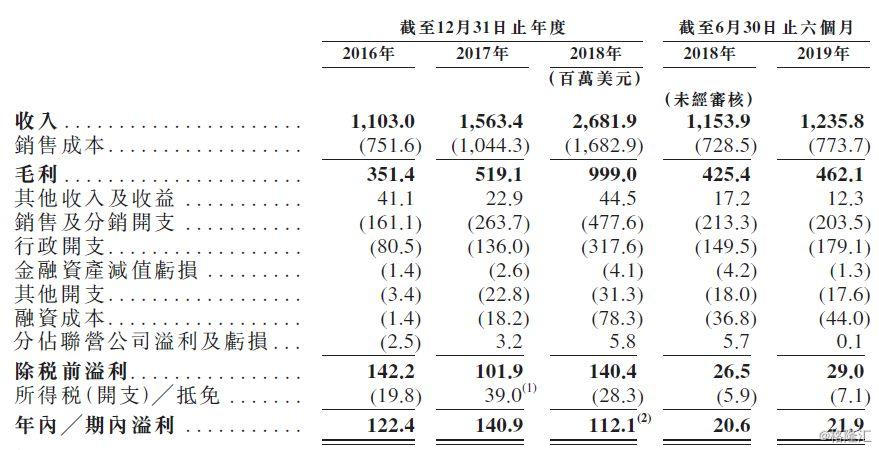

营收方面,在实现了“两地开花”之后,公司收入亦由2016年的11亿美元上升41.7%至2017年的15.63亿美元,再大增71.5%至2018年的26.82亿美元。今年上半年,公司则实现营收12.36亿美元,同比增加7.1%。

而据公司透露,若对SharkNinja的收购在2017年年初进行,公司当年全年收入将为24.26亿元,则2018年营收相对增速为10.6%。

初看上去,JS环球生活目前在中、美、欧等市场都混得风生水起,结合两地市场较大的增长空间,公司未来的增长应该较为确定。

但“成也萧何,败也萧何”,公司两地市场并举的策略实际上也导致其经营存在诸多隐患。

首先,就营收而言,剔除2016年(公司以单品牌经营)影响,按假定收购于2017年年初完成计算,公司去年的营收增速为10.6%,今年上半年则为7.1%(受中国市场不振影响较大),并购带来的提升并不算十分明显。

而在溢利方面,在完成收购之后的2018年,公司溢利下降至11.21亿美元,主要是受收购SharkNinja产生认沽期权相关的金融负债账面值变动、无形资产及递延融资成本摊销、银行贷款增加导致利息开支增加所致。

实际上,2017年公司在完成收购后其收入大幅增加的同时,销售成本、销售及分销开支、行政开支、其他开支、融资成本等均大幅增加,即使是对比单品牌经营的2016年,其溢利增速亦只有15%。

今年上半年,公司取得溢利2190万美元,同比增加6.3%,增速仍不算太高。

(图源:公司招股书)

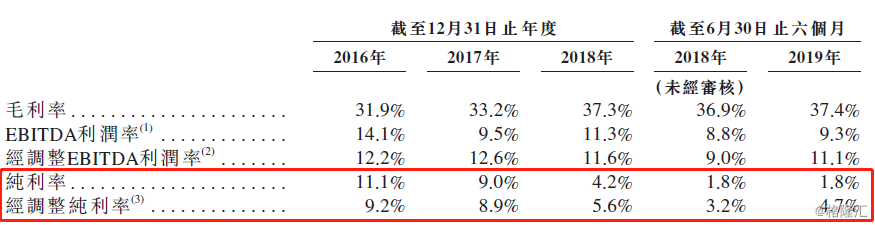

2016年至今年上半年四个统计期间,公司的毛利率分别为31.9%、33.2%、37.3%和37.4%,经调整纯利率(撇除收购事项所产生和与重组有关的项目以及非经常性项目及与我们日常业务无关的项目后)则分别为9.2%、8.9%、5.6%和4.7%。

从毛利率及经调整纯利率衡量,收购完成之后,公司的盈利能力并未出现实质性的提升,其中经调整纯利率甚至有所下降,表明目前并购对公司产生的正面影响或仅停留在“经营规模扩大”上。

(图源:公司招股书)

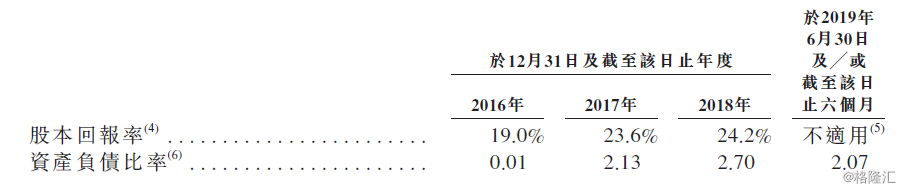

而同时,在收购SharkNinja完成后,公司的负债、商誉亦随之“水涨船高”。负债方面,公司的资产负债比率(按总债务(包括计息银行借款及租赁负债)除以年╱期末总权益计算)由2016年的0.01大幅增加至2017年的2.13,虽然截至今年年中比率已下降至2.07,但仍维持在较高水平。

截至今年上半年,公司有现金及现金等价物1.38亿美元,惟同期流动负债下的应付账款及应付票据合共3.25亿美元、其他应付款项及应计费用7.34亿美元、计息银行借贷2190万美元、租赁负债1140万美元,显示公司在经营方面的资金相对紧张。

另外,收购SharkNinja还令公司产生商誉8.4亿美元,对应最新净资产4.45亿美元的商誉评估值为188.8%(高于50%则有较大风险),已处于相当高的水平。

(图源:公司招股书)

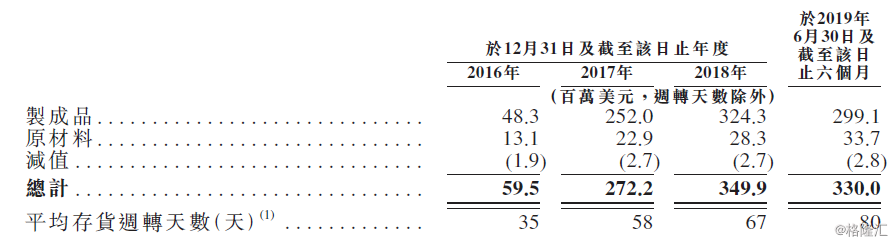

另外,值得一提的是,在并购完成后,其存货水平亦由2016年的5950万美元增至2017年的2.72亿美元,再增至最新3.3亿美元,对应的存活周转天数分别为35天、58天及80天。

(图源:公司招股书)

从营收角度而言,并购SharkNinja并未为公司带来真正的协同效应,则从资金或营运水平来看,并购SharkNinja甚至还为公司的日常经营带来了较大的压力。

招股书披露,关于上市所得款项用途,公司将用一部分用于偿还来自一家商业银行部分定期贷款(本金额为470百万美元);另外,一部分将用于进一步整合及开发供应链,促进九阳与SharkNinja供应链的进一步整合以实现”更大的协同效应”。

从上市所得款项用途来看,公司层面可能亦困于收购SharkNinja带来的部分负面影响,并希望借市场资金缓释当前的困境。

2

贸易环境阴霾持续影响

据知情人士透露,JS环球生活此前在临阵选择延迟招股时间,主要原因是虽然公司账簿已获得足额配售,但仍无法保证获得可靠订单,因此不得已之下唯有暂时取消了上市计划。

就上市的timing而言,JS环球生活选择在今年上市,其实时机并不算十分理想。

一方面,就小家电行业而言,据西部证券就是十个主要品类的检测,第三季前两个月小家电行业线上零售额同比录得下滑16%,主要原因是受大环境影响,在主要品类的零售量同比基本持平的情况下,产品零售价下滑所致。

而反映到JS环球生活上,今年上半年,公司九阳品牌收入亦从去年同期的5.83亿美元下降至5.64亿美元,并导致上文提及营收增速的放缓。

除此之外,另一个最大的不明朗因素则是贸易环境。按照此前的安排,吸尘机、焗炉及空气炸锅等产品将被征收25%的关税。截至目前为止,贸易谈判结果仍扑朔迷离,而对于同时脚踩两大市场的JS环球生活,未来关税走向万一走高,不论是中国市场还是美国市场,其业绩预期均会受到较大影响。

届时,公司的两开花亦可能将变成踩雷被炸成花。

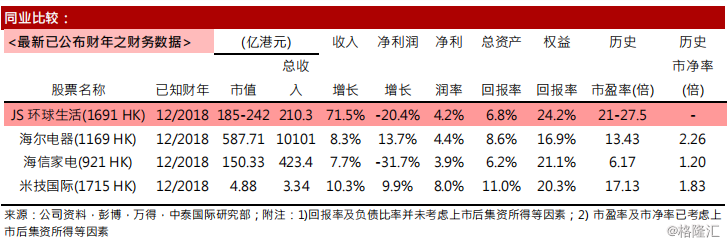

而就估值而言,按发行价计算其PE为19.67倍,高于港股家电板块同行业的竞争对手海尔电器、海信家电、米技国际等个股。盈利能力指标方面,公司2018年ROE、ROA分别为24.2%和6.8%,高于行业平均水平。

(图源:中泰证券研报,

图中JS环球PE乃按发售价范围计算,仅作参考)

此前中泰证券在综合公司行业地位、业绩、估值水平及宏观不确定因素后,曾对公司给出“不申购”的评级。

但或者是由于公司的资金压力的确较大,在三番四次降低募资规模及延期后,JS环球还是选择在这个敏感的时间点上市了。预期本周日,贸易谈判将有初步定论,届时公司或可释去心头一大顾虑。

但在此之后,有关其宏观大环境业绩增长及资金压力、潜在商誉风险的担忧或仍会令公司的业务前景蒙尘。

若此文的分析对你有帮助,

请随手转发~

识别下方二维码,即可关注我

免责声明:内容仅供参考,请读者谨慎依此进行投资决策