下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

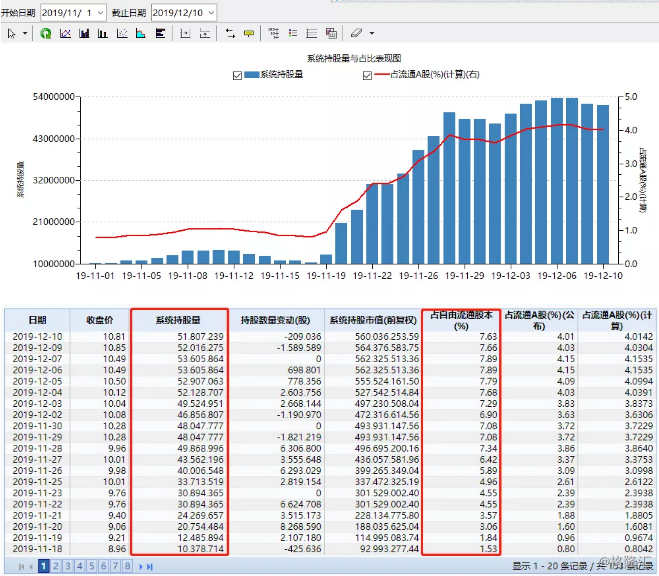

近期,上交所上市公司卧龙电驱(600580.SH)持续受到资金关注,股价连续拉升后,转眼已经创出近八个月来的新高。而从资金来源来看,主要源于外资的连续加仓动作。

据wind数据显示,从2019年11月19日开始,北上资金就开始持续大笔对该股的建仓,到本月20日已超过5180万股,持股占流通A股比例超4%,不到1个月便增持超过3%的股份,其增速之快,令人惊讶!

一般而言,外资选股的特性一直倾向于业绩稳健且已经确定的大白马股,但最近的持股风向开始有所变化,对业绩较好的科技股也开始了增持,而卧龙电驱就是其中之一。

那么卧龙电驱又有什么亮点,让眼光挑剔的外资高看一眼?

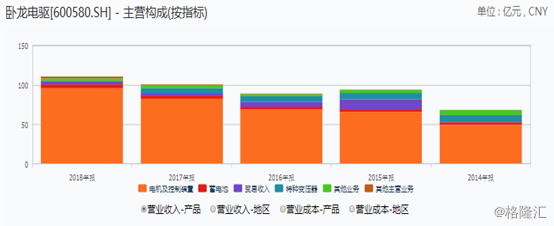

资料显示,公司主营为集电机与控制、输变电、电源电池三大产品链,产品涵盖各类微特电机及控制、低压电机及控制、高压电机及控制、电源电池及输变设备等40大系列3000多个品种。生产基地遍布国内十多个省市和海外十多个国家地区。公司是国家重点高新技术企业,设有博士后科研工作站和国家重点实验室,建立了省级电气研究院和国家级企业技术中心。

主营业务上,卧龙电驱的主要业务包括电机及控制、电源电池、光伏电站、贸易。其中,公司电机业务营收占比达到90%左右,其它业务占比10%左右。

公司主营业务越来越集中,源于公司2017年开始着手对公司资产进行的调整,对非主业资产进行了剥离,公司相继出售了银川变压器 92.5%股权,出售了浙江变压器公司100%股权。

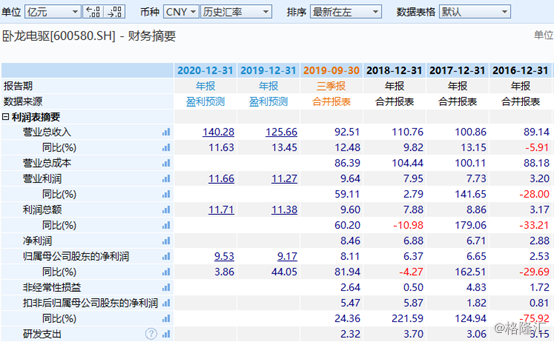

这种清除非核心业务的方式在公司业绩中有所体现,从2017年开始,公司业绩开始有了明显改善。2017年全年,公司实现营业收入100.86亿元,净利润6.65亿元,扣非净利润为1.82亿元;2018年全年,公司实现营业收入110.76亿元,净利润6.37亿元,扣非净利润5.87亿元。虽然公司2018年的净利润略微下滑,但主要由于投资收益减少所致,而从公司扣非利润来看,同期实现了221.59%的增长。

从公司最新公布的2019年三季报来看,业绩依然保持较快的增长速度。2019年1-9月,公司共实现营业收入92.51亿元,同比增长12.48%;实现净利润8.1亿元,同比增长81.94%;扣非净利润为5.47亿元,同比增长24.36%。

而公司业绩增长的背后,也与公司近些年不断对外并购有关。如公司2011年收购了欧洲三大电机制造商之一的ATB集团;2015年并购国内的南防集团和意大利OLI公司;2017年又收购美国通用电气公司下属小型工业电机业务相关资产。

不断的对外扩展,让公司的业务范围从国内扩展至亚太、欧非和美洲地区,并成长为国内电机龙头公司。目前来看,公司电机及控制业务主要分为低压电机及驱动、高压电机及驱动、微特电机及控制。其中,根据 HIS Markit 机构数据,目前公司高压电机业务营收排名全球第二,低压电机业务营收排名全球第三。但需注意的是,不断的对外并购也让公司的商誉规模大增,目前已达13.31亿元。

而从公司布局情况,着重在新能源汽车和工业机器人两个领域,尤其在新能源汽车领域,公司已经布局多年,主要客户在乘用车方面包括有北汽新能源、东风小康、广汽等;商用车客户包括宇通、中通、金龙等,并在2018年成功切入了海外主流豪华车企的供应链。

根据公开资料,公司从2011年开启汽车ISG电机供应,切入车用电机领域。2015年投资7.4亿元建设10万台/年新能源汽车电机产线,2016年又投入1.26 亿元用于新能源汽车动力总成产业化项目;2018 年取得国际知名汽车零部件企业采埃孚首单56万台新能源汽车电机定点供应信;2019年,公司与采埃孚的合作进一步深入,获得金额为22.6亿元定点函,并于11月与采埃孚中国签署了设立合资公司的备忘录。

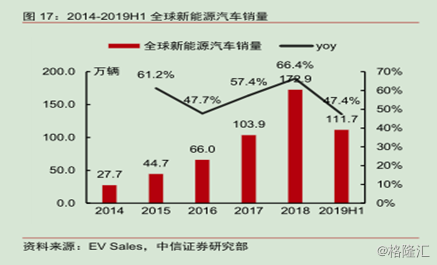

而从新能源汽车行业来看,近几年一直处于持续高景气中。根据数据,2014-2019上半年,全球新能源汽车销量为27.7、44.7、66、103.9、172.9、111.7 万辆,期间年复合增长率达到58%。而卧龙电驱很早就切入了新能源电机产线,并且开始得到国际品牌的认可,这对公司未来的业绩将是很好的保障。

在工业机器人领域,主要是公司低压电机可以应用于工业机器人等中小型工业机械,并且公司早在2015年就收购意大利最大的机器人生产线解决方案提供商SIR,其产品广泛应用于航空航天、汽车等领域,拥有奔驰、GE、采埃孚、法拉利、特斯拉等世界知名客户群。

在我国制造业转型升级的大背景下,工业机器人需求旺盛,叠加国内自主化技术突破,未来进口替代也充满了想象空间。根据中国电子学会预测,2019年我国工业机器人市场空间57.3亿美元,2013-2019年复合增长率达到20.2%。

而公司收购SIR后,SIR在国内成立了全资子公司卧龙希尔机器人,并且利用公司原有销售渠道迅速打开国内市场,2018年卧龙希尔机器人盈利约0.4亿元。而且未来随着国内高端智能制造的转型升级,工业机器人行业景气度将进一步提升,对公司业绩也是一大助力。

截止周三收盘,卧龙电驱的总市值为137亿,公司动态市盈率为13.7,市净率为2.09。从市盈率的角度来看,公司目前估值仍处于近五年的低位水平,相比A股15家电机企业的行业动态市盈率均值21.55来看,公司仍具有较大的估值优势。