下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:花长春、田玉铎

来源: 宏观长春

导读

本次议息会议如预期维持利率不变,但传递了未来政策路径的三条线索。同时,结合近期关于美国货币政策的五大趋势,认为2020年仍有降息必要。

摘要

预期之内的维持利率,同时传递出三条政策路径的线索:

1)声明去掉了经济前景不确定性的相关表述,但是依旧强调全球发展以及通胀低迷的压力,并强调一旦情况变化则将行动,降息门槛提高,但是窗口依旧打开;

2)2020年经济增长较19年略放缓但依旧接近2%,失业率和核心通胀水平预期进一步下修,2021年才能达到通胀目标;

3)将通过提供跨年的回购应对年底的流动性,无进一步扩表的安排;

关于美国货币政策的未来路径,还需要考虑五大趋势:

1)2020年票委会“趋鸽”:投票权将进行轮换,两位鹰派人物退出,新任票委会较19年“趋鸽”;

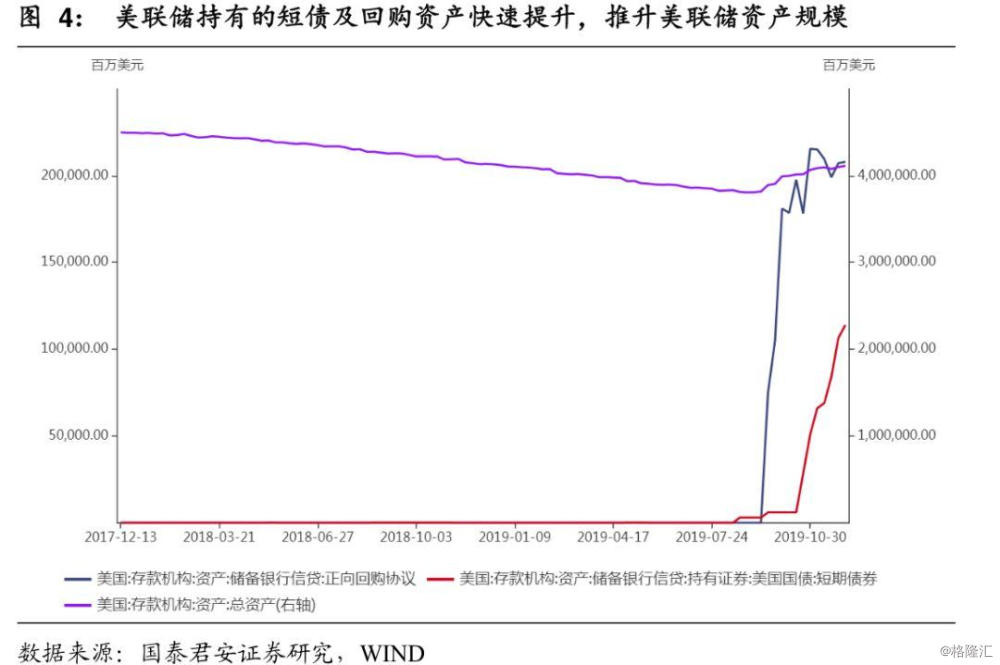

2)美国回购市场持续趋紧:现有的回购及短期国债购买的作用似有不足——回购市场流动性的紧张除了年末缴税以及国债发行的因素外,此前美联储的扩表进程导致大型银行高流动性资产的结构中储备资产被国债挤压。流动性紧张局面是扩表的滞后效应的显现。

3)美国经济在2020年动能趋弱,制造业链条弱势明显;

4)美国国内政治的趋紧张,两党竞争博弈制约财政政策;

5)美国国际环境的趋不确定性,中美经贸关系、政治事件以及全球经济弱复苏的不确定性。

综上,我们认为2020年美联储仍须降息操作。

正文

1.议息会议提供的三点线索

1.1.声明去掉“不确定性” 但仍强调全球增长和通胀压力

本次维持利率不变,得到了所有投票委员的支持,符合市场预期。在声明中,去掉了前景不确定性的表述(uncertainties about this outlook remain),但是依旧强调全球经济增长和通胀低迷的压力(global developments and muted inflation pressures)。鲍威尔在新闻发布会上针对此也做了专门回应,表示此前的不确定性所指也主要来自这两个方面。因此,总体看,声明内容并不实质变化。

美联储提供了行动的门槛,但依旧对新的政策调整保持开放态度。鲍威尔新闻发布会上表示一旦未来的发展导致需要重新评估政策和经济的展望,则美联储将行动,政策不是就在当前的路径上(developments emerge that cause a material reassessment of our outlook, we would respond accordingly. Policy is not on a preset course)。为对此观点作佐证,鲍威尔在该声明前还回顾了2019年的情况,在1年前缓慢加息在当时被视为合适的,但是最终降息了75BP。

因此,在通胀低迷、短期加息窗口暂未开启的情况下,美联储的行动方向依旧为降息,2020年仍有降息的可能。

1.2. 通胀预期下修 2021年实现2%通胀目标 点阵图下移

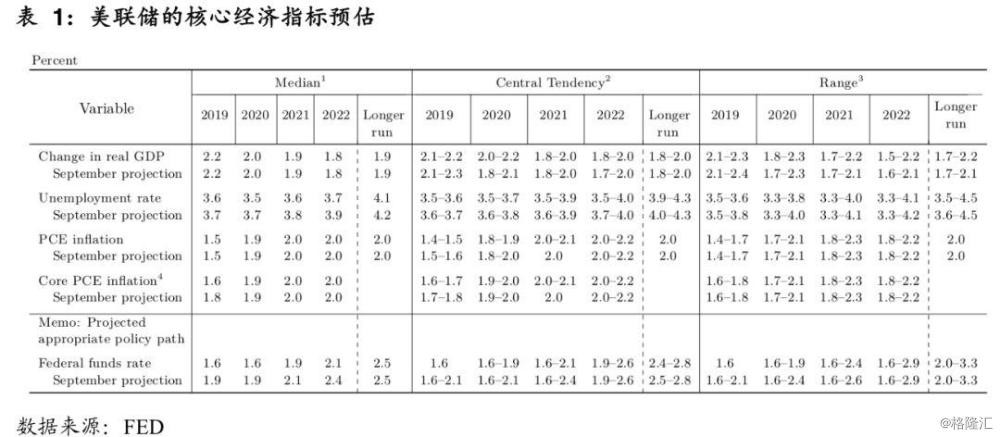

根据美联储的经济预测,相较于9月份,12月的经济展望维持不变,但是针对2020年的经济增长,在新闻发布会上鲍威尔表示经济增速有所下降但依旧接近2%。

失业率和核心通胀预期都有所下调。2020年失业率从此前的3.7%下调到3.5%,并将长期的失业率水平从4.2%下调到4.1%。2019年的核心通胀从1.8%下修到1.6%,维持了其后三年的通胀预期。但是PCE物价指数和核心PCE物价指数都需要到2022年才能达到2%的通胀目标。关于通胀水平及目标,新闻发布会中讨论较多,鲍威尔强调了实现通胀目标的重要性,长期达不到目标将导致通胀预期下修,进一步压低通胀,制约货币政策空间。2021年通胀水平2%既是美联储的预期,也是一种政策的承诺,不能长期低于通胀目标。

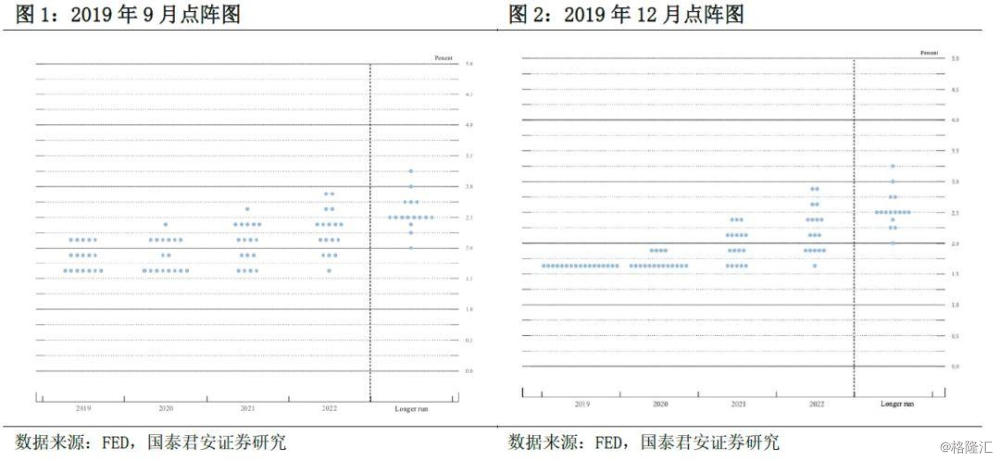

点阵图较9月整体有所下移,2020年底联邦基金利率预期中值为1.6%,9月预期为1.9%,长期利率水平维持在2.5%。从点阵图看,目前在2020年将维持不变。不过,鲍威尔在新闻发布会中强调,过度关注点阵图将难以看清全貌。

1.3. 流动性问题——积极应对年底流动性问题 未承诺进一步扩表

针对回购市场的紧张局面,鲍威尔表示将通过提供跨年的回购安排来应对年末的流动性冲击,维持此前的短期国债的购买和公开市场回购操作的安排不变。

2. 美联储票委会的“趋鸽”

在本年最后一次议息会议后,根据美联储的规定,投票权将进行轮换。本次要进行轮换的有4位票委会成员,其中Esther L. George和Eric S. Rosengren此前一直保持鹰派立场,最近的三次降息均表示了反对,认为应该将利率维持不变。

这次获得投票权的四位委员分别为明尼阿波利斯联储主席卡什卡里(Neel Kashkari)、克利兰夫联储主席梅斯特(Loretta Mester)、费城联储主席哈克(Patrick Harker)、达拉斯联储主席卡普兰(Robert Kaplan)。梅斯特对三次降息均持反对态度,哈克赞成第一次降息,但反对后两次,相对鹰派程度弱。卡普兰支持2019年降息,但10月赞成降息时强调除非形势恶化,否则不大可能进一步降息。卡什卡利则希望2019年降息幅度要比他的同事们更大且美联储应承诺在通胀率稳定达到2%的水平之前不升息。

因此,整体评估后,相对原票委会坚定的鹰派,新任票委会成员整体会略“趋鸽”。

3. 美国回购市场的“趋紧”

今年9月以来美国回购市场出现利率飘升,市场融资趋紧,导致美联储不得不不断加大回购规模,同时开启了短期国债的购买。

对于回购市场出现的紧张局面,纽约联储的行长约翰•威廉姆斯在演讲中给出解释,认为主要是解释为年末的缴税因素以及大量美国国债的发行所致。但是近期BIS在其季度回顾中对美国回购市场持续紧张局面给出了结构性的解释。08年金融危机后,银行的资产结构发生变化,国债持有量上升而现金储备则下降;另外,整体的回购市场以大型银行为主,美国前4大银行在6月底的净融出规模已经达到了3000亿美元,是主要的融出方。但是随着美联储此前的缩表进程,导致大型银行大国债头寸缺少了稳定的买家,银行需要调节其流动资产的结构。因此,美国回购市场的紧张也是美联储长期资产购买的滞后效应的体现。

虽然美联储承诺维持隔夜回购操作到2020年1月并购买短期国债到明年二季度,但是从近期纽约联储不断提高回购规模的现实情况看,流动性紧张的局面并没有缓解。在12月2日以及9日的回购操作中,纽约联储将配额从150亿美元上调至250亿美元,但依旧获得了约2倍的认购。此外,叠加年末美联储对银行的压力测试,进一步加大了银行的资金需求以满足监管需要。

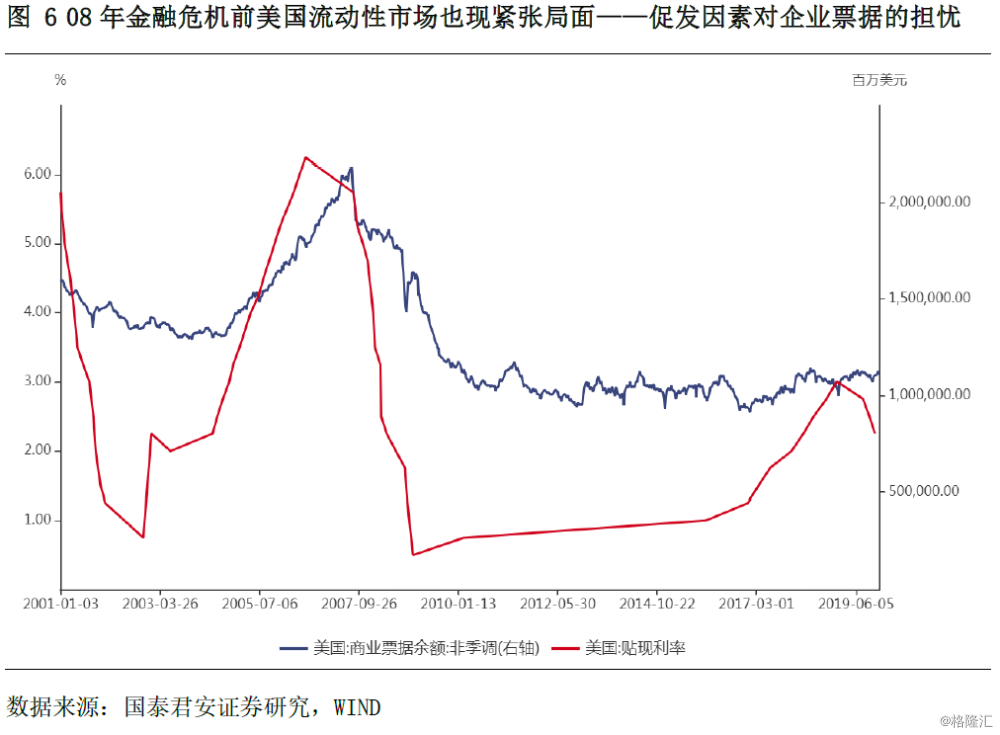

流动性市场的紧张,是美国金融市场和经济的“火药桶”。第一,会导致整个金融市场的不稳定,因为对冲基金、保险公司等都需要通过这个市场来进行资金调剂;第二,会阻碍美联储货币政策的实施,流动性紧张会阻碍短端利率的下行进而传导长端;第三,回顾08年金融危机,当时回购市场也出现了紧张的局面,投资者担心票据违约纷纷赎回货币基金,倒是市场流动性紧张,进而导致企业融资受阻,产生连锁反应。

因此,面对流动性趋紧的局面,美联储必须保持高度警惕,一旦现有的政策难以根本缓解持续紧张的局面,则将有可能促发再次一次降息以及开启长端购债的购买的操作。

4. 美国经济的“趋弱”

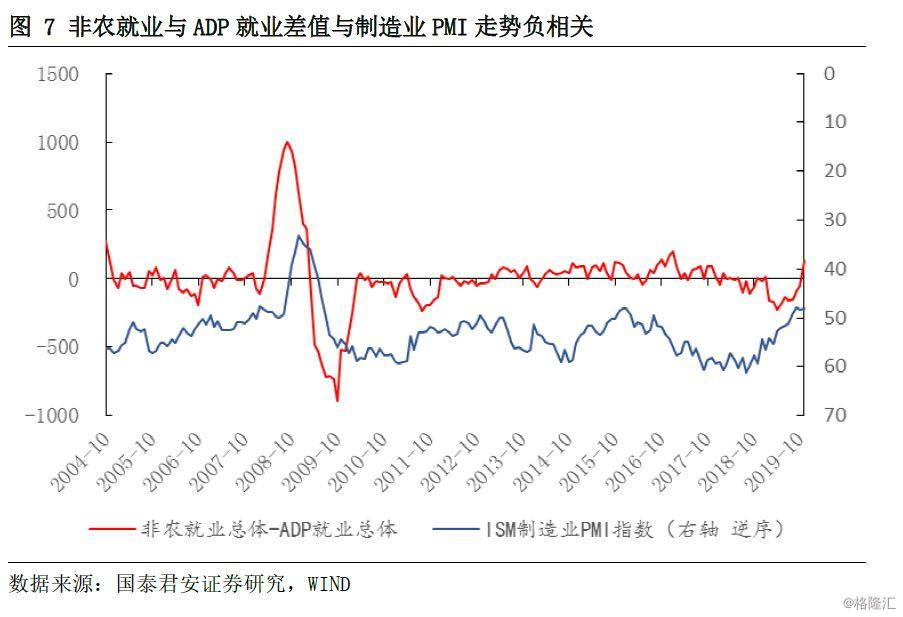

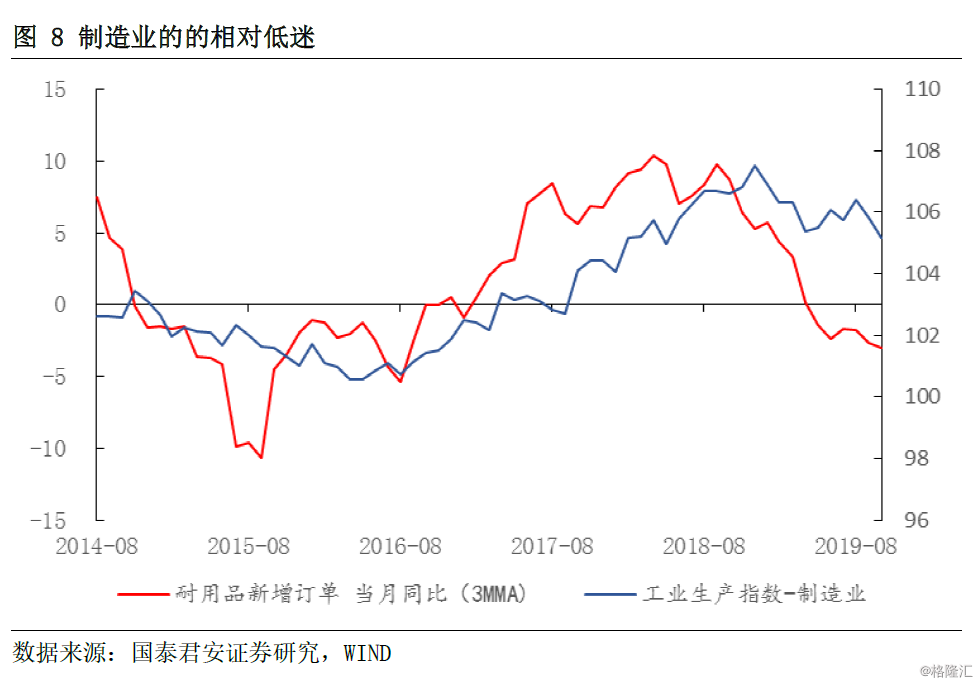

在经历了很长的扩张期后,美国经济的回落基本是市场的共识。但是近期美国的非农就业数据和密歇根大学消费者信心指数出现回升,扰动了市场的预期。不过需要关注三点:第一,非农数据与ADP数据的背离,ADP作为自动采集的数据认为相对更为可靠,而且历史上非农就业人数超越ADP就业人数呈现与制造业PMI负相关的迹象;第二,ISM制造业PMI的持续走弱,且存在制造业向非制造业传导的迹象;第三,美国制造业产能利用率的下滑以及资本开支的下滑,对经济形成负面拖累。

5. 国内环境的“趋紧张”

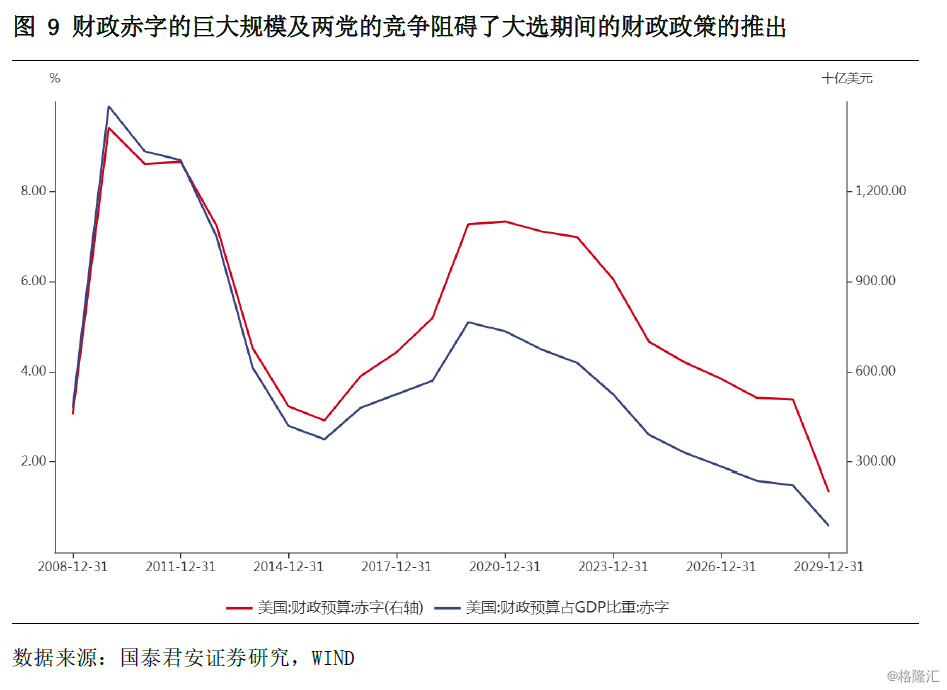

2020年是大选年,和大选同时进行的是总统特朗普的弹劾案。两党的政治竞争进入了白日化的阶段。在两党分别控制众议院和参议院的格局下,预期特朗普的弹劾案最终难以达到参议院三分之二的表决门槛。而同样的特朗普的财政刺激方案也较难在大选期间通过。美国财政政策预期在大选期间掣肘。

6. 国际环境的“趋动荡”

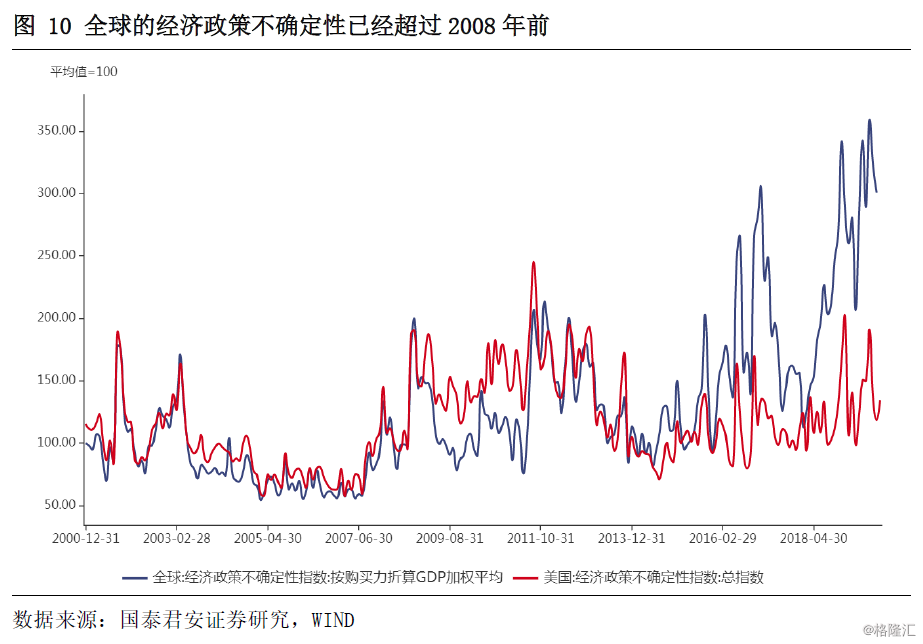

关于中美经贸争端,市场期待的第一阶段的协议迟迟没有最终确定性的消息。这给中美经济以及全球经济都带来了重大的不确定性。此外,虽然英国脱欧的风险由于近期保守党在民调中的领先优势而担忧有所下降,但是全球多地所爆发出的动乱,如法国的“黄马甲”运动再起等,都为全球脆弱的经济带来了新的不确定性。世界的动荡一方面是直接影响全球的贸易链条和企业的资本开支,另一方面也将通过金融市场传导和放大风险,给央行维持金融市场的政策目标带来挑战。

综上所述,面对国内和国际的五大趋势,美联储在2020年仍然有望开启降息。