下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:Wind

来源: Wind资讯

北京时间12月12日凌晨3点,美联储发布年内最后一份政策决议,所有票委一致同意维持利率不变,声明删除了“前景围绕着不确定性”的表述,经济展望报告下调了失业率预期;而点阵图则显示2020年全年利率将维持不变,较9月预期有所下滑;随后,美联储主席鲍威尔在新闻发布会上称,需看到通胀明显上升,才会考虑加息。总体而言,此次决议中性略微偏鸽派,基本符合市场预期。美元指数温和下挫至近5个月低点,美国三大股指小幅收涨,现货黄金涨幅一度扩大至近1%。

美联储FOMC声明指出,美国经济增长温和;利率处于能够支持经济增长与就业的“合适”水平,合适于支持经济增长和就业;就业增长稳健,劳动力市场强劲;通胀依旧低于目标,基于调查的通胀指标几乎维持不变,基于市场的通胀补偿指标仍维持较低水平,整体和核心通胀依旧低于2%;美联储将继续关注接下来的数据,包括全球经济发展与受抑的通胀压力。

美联储声明全文

联邦公开市场委员会(FOMC)在10月会议后获得的信息显示,就业市场保持强劲,经济活动一直在以温和的速度增长。总的来说,近几个月就业增长稳健,失业率保持在低位。尽管家庭支出一直在强劲增长,但企业固定投资和出口保持疲弱。与上年同期相比的整体通胀和不计入食品和能源的核心通胀率低于2%。基于市场的通胀补偿指标仍低,基于调查的较长期通胀预期指标则变动不大。

委员会将依照法定的目标,寻求促进就业最大化和物价稳定。委员会决定维持联邦基金利率目标区间在1.50-1.75%。委员会认为,当前的货币政策立场对支持经济活动的持续扩张、强劲的劳动力市场状况和通胀接近委员会2%对称目标是合适的。委员会在评估联邦基金利率目标区间的适当路径时,将继续监测即将发布的信息对经济前景的影响,包括全球形势发展和迟滞的通胀压力。

在决定未来调整联邦基金利率目标区间的时机和规模时,委员会将评估与就业最大化以及2%对称通胀目标相关的已实现和预期的经济状况。评估将考量广泛的信息,包括就业市场状况指标、通胀压力和通胀预期指标,以及反应金融市场和国际情势发展的数据。

投票赞成美联储货币政策决议的FOMC委员包括:美联储主席鲍威尔、副主席威廉姆斯、理事鲍曼、理事布雷纳德、圣路易斯联储主席布拉德、副主席克拉里达、芝加哥联储主席埃文斯、堪萨斯城联储主席乔治、金融监管副主席夸尔斯和波士顿联储主席罗森格伦。

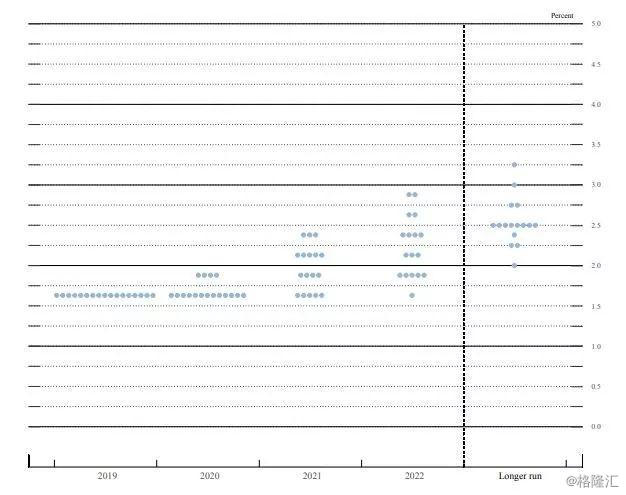

点阵图:

多数委员预计2020年将维稳利率,较9月预期鸽派

美联储最新公布的点阵图显示,17名委员中的13名委员认为,到2020年底,美联储将维持利率区间中值于1.625%不变,另有4名委员预计将加息25个基点。这一预期相对于9月的点阵图而言,下滑了近25个基点。以下为本月美联储点阵图。

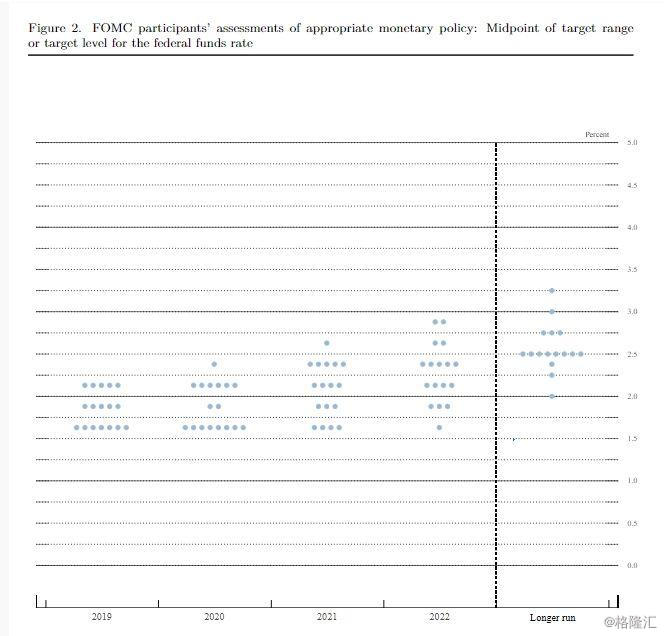

美联储9月决议的点阵图显示,有8名委员预计到2020年底,美联储利率区间中值将位于1.625%;有6名委员预计到2020年底,美联储利率区间中值将位于2.125%;总体的预期中值位于1.875%附近。以下为9月美联储点阵图。

不过值得注意的是,鲍威尔指出,过分关注点阵图会错过整体局面。

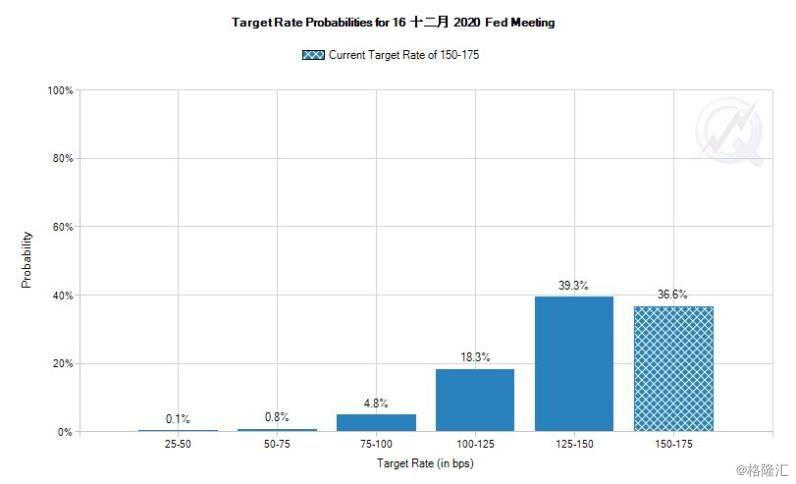

联邦基金利率期货市场的预期较官方鸽派

虽然美联储的官员们预计明年将会维稳利率(甚至部分委员预计将会加息),但联邦基金利率期货市场的预期较官方鸽派,美联储决议公布后,CME“美联储观察”预测模型显示,预计到2020年12月,美联储维持利率于1.5%-1.75%的概率为36.6%;降至1.25%-1.5%的概率为39.3%;降至1%-1.25%的概率为18.3%,降至0.75%-1%的概率为4.8%。

美联储FOMC经济预期:

失业率预期下修

GDP预期:2019年GDP增速预期中值为2.2%,9月预期为2.2%;2020年GDP增速预期中值为2.0%,9月预期为2.0%;2021年GDP增速预期中值为1.9%,9月预期为1.9%;2022年GDP增速预期中值为1.8%,9月预期为1.8%;GDP增速长期预期中值为1.9%,9月预期为1.9%。

失业率预期:2019年失业率预期中值为3.6%,9月预期为3.7%;2020年失业率预期中值为3.5%,9月预期为3.7%;2021年失业率预期中值为3.6%,9月预期为3.8%;2022年失业率预期中值为3.9%,9月预期为3.9%;失业率长期预期中值为4.1%,9月预期为4.2%。

通胀预期:2019年PCE通胀预期中值为1.5%,9月预期为1.5%;2020年PCE通胀预期中值为1.9%,9月预期为1.9%;2021年PCE通胀预期中值为2.0%,9月预期为2.0%;2022年失业率预期中值为3.9%,9月预期为3.9%;失业率长期预期中值为4.1%,9月预期为4.2%。

2019年核心PCE通胀预期中值为1.6%,9月预期为1.8%;2020年核心PCE通胀预期中值为1.9%,9月预期为1.9%;2021年核心PCE通胀预期中值为2.0%,9月预期为2.0%;2022年PCE通胀预期中值为2.0%,9月预期为2.0%;PCE通胀长期预期中值为2.0%,9月预期为2.0%。

美联储主席鲍威尔:

对当前政策满意,加息需看到通胀大幅上升

①政策立场:当前货币政策立场可能仍是合适的,今年的降息使得美国经济前景在轨道上,对当前政策满意。

②加息态度:如果要加息,就必须看到通胀大幅度持续上升。

③经济状况:经济前景尽管存在风险,但依旧处于有利状态,预计经济继续保持温和增长;经济和货币政策都处在良好态势。

④通胀状况:预计通胀将会升至2%,目前使得通胀回到2%很有挑战性;就业市场闲置和通胀之间的关联性微弱但存在。

⑤劳动就业:预计就业市场保持强劲,即使失业率低至3.5%,劳动市场仍存在闲置;近几年薪资增速就出现了改善。

⑥回购操作:回购操作不太可能对宏观经济产生影响;随时准备调整回购操作,以保持联邦基金利率在区间内;更关注评估短期货币市场监管措施,而不是制定新的回购措施。

⑦贸易局势:海外经济放缓,贸易局势对经济有实质性的影响。

市场反应

美指跌至近5个月低点,黄金、美股小升

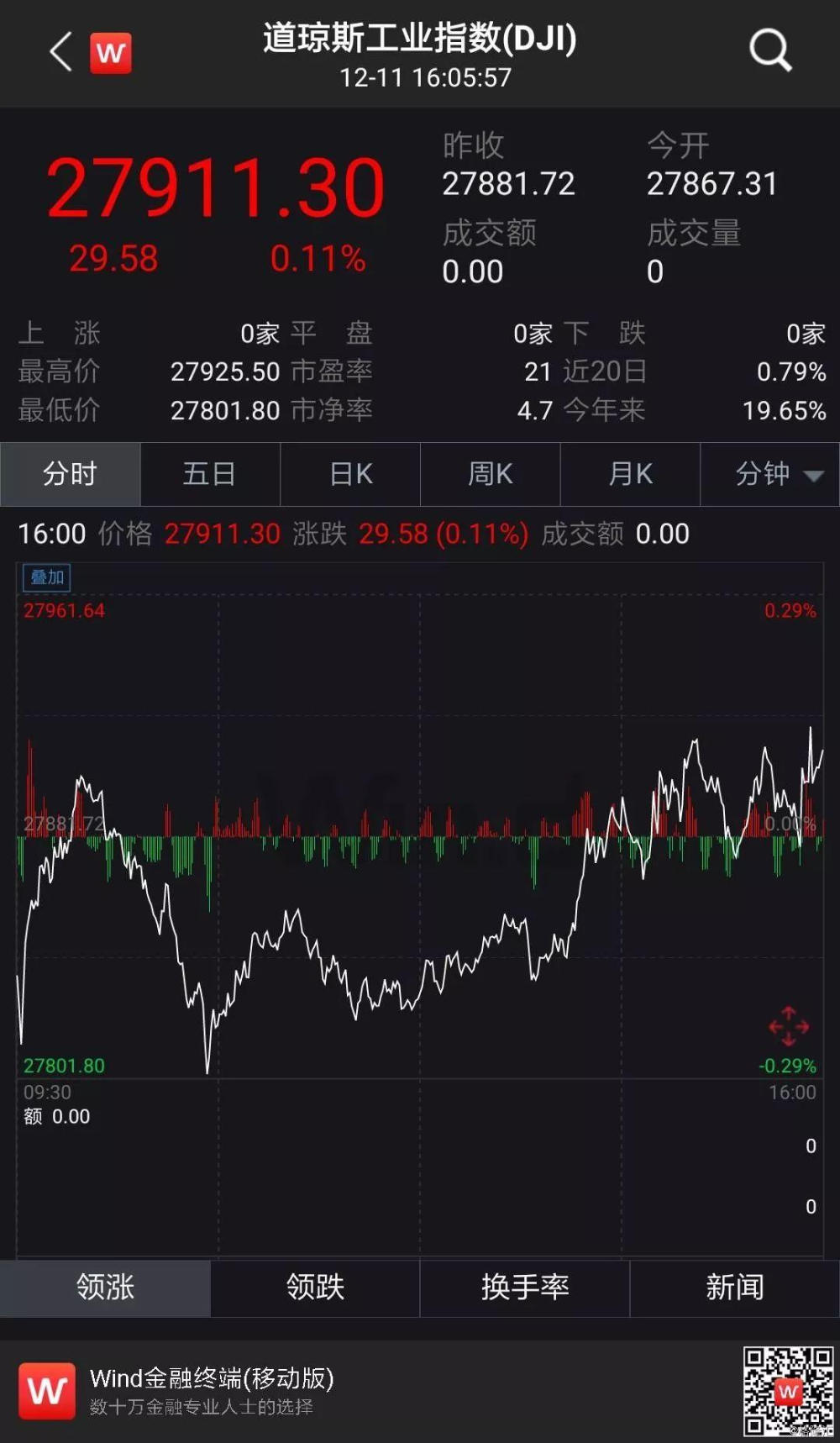

美联储声明发布后,美国股市受到温和提振,三大股指小幅收涨。道指涨约30点,标普500指数涨0.29%。联合技术涨1.3%,迪士尼涨1%,苹果涨0.85%,纷纷领涨道指。中概股趣头条跌超4%,360金融涨近9%。

黄金在美联储决议后呈现震荡上行格局,涨幅一度扩大至近1%,刷新三个交易日高点至1478.86美元/盎司。

美元指数短暂拉升后持续下挫约30点,创近5个月新低至97.04,险守97整数关口。

机构点评:政策声明略偏鹰,但点阵图路径略偏鸽

①加拿大皇家银行固定收益策略师Tom Garretson认为,美联储移除了“前景围绕着不确定性”的表述,这基本表明美联储降息的可能性很低,在某种程度上支撑了2020年的前景。我行认为,至2020年,在美联储按兵不动的情况下,美国10年期国债收益率曲线应当保持相对平坦的形态。鉴于当前经济处于扩张周期的后期,收益率曲线变陡的程度有限。

②纽约梅隆银行的策略师John Velis表示,在联邦公开市场委员会公布利率决定后,美国国债收益率与美元一起走低,看起来市场从点阵图、而非模棱两可的政策声明中领会了美联储的鸽派信息。鉴于美联储删除了对下行风险的担忧,政策声明本身可以被视为鹰派的,但是点阵图显然是鸽派的。对长期联邦基金利率的预期维持在2.5%,到2020年的点阵图仍显示利率低于该水平。这意味着,通过点阵图反映出的共识是一段时间内将保持宽松政策。

③INVESCO首席全球市场策略师Kristina Hooper,美联储利率决议中的一切几乎都在意料之中;需要注意的是,目前进行加息的门槛都是非常高的;从点阵图中能够看出,2020年的货币路径预期是按兵不动,这对于股票及风险资产的影响来说是积极的;预计美元将会保持在今日水平附近,于一定区间内波动。

④华尔街日报点评:美联储继续相信通胀目标能达成,经济前景预期较9月没有什么变化,尽管美联储希望通胀上涨的梦想一再破灭,但是通胀预期却显示出美联储可能还是乐观。

政策制定者对经济增长的信心增强,同时有提到对全球发展和通胀低迷的关注,这说明尽管美联储没有调整利率,但政策倾向于降息的情绪多于加息。

此次FOMC声明并没有透露太多,但从FOMC经济预期的数据来看,美联储官员们相信政策直到2022年都将至少为经济带来一些刺激。