下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:巴九灵

来源:吴晓波频道

CPI“破4”了。

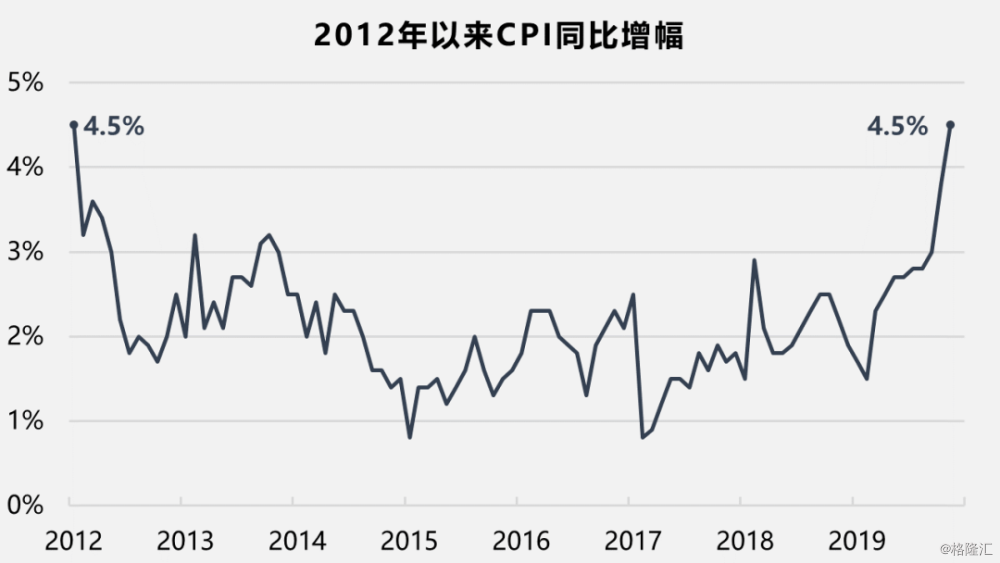

据国家统计局前天发布的数据,11月份全国CPI(居民消费价格指数)同比上涨4.5%,连续9个月涨幅扩大。

数据来源:国家统计局

上一次CPI处在4%以上的高位,还是7年多前。那一轮通胀周期始于2010年下半年,直到2012年初才缓解,许多普通老百姓由此对CPI耳熟能详甚至能侃侃而谈。

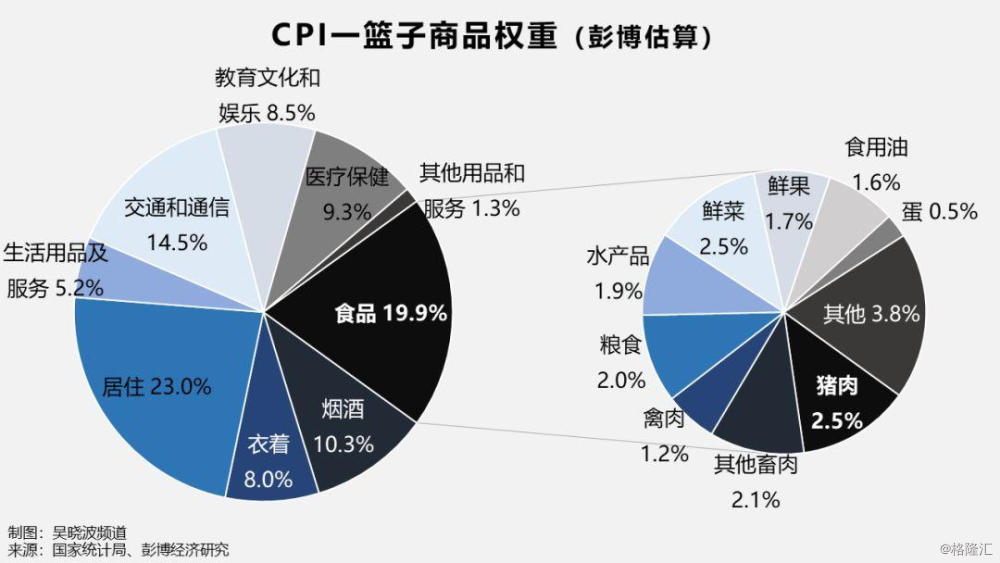

也是那一次,CPI有了“中国猪肉指数(China Pig/Pork Index)”的外号。

因为猪肉是测算CPI的一篮子商品中权重最大的单品(约占2.5%),对CPI的拉动效果极为明显。海通证券曾经估算,猪肉价格每上涨20%,会影响CPI约0.6个百分点,如果考虑到对其他食品价格的带动,则可能影响约1个百分点。

现实基本验证了这一估算。根据官方数据,11月份猪肉价格同比上涨110.2%(和去年11月比,不是和今年10月比),影响CPI上涨2.64个百分点,如果算上其他畜肉涨价,则影响CPI上涨3.27个百分点,再算上禽肉还会更高。

因此4.5%的CPI涨幅,主要是一猪之力。

上一轮猪周期里,就有养猪业内人士表示:“猪肉价格在CPI中的比重太高,猪价显得太敏感,应该把比重调低些,这样国家、行业都轻松。”如今,这个问题再次摆到了我们面前。

由于非洲猪瘟和环保整改等因素,近两年生猪供应骤减,出栏量、存栏量、补栏量齐跌,猪肉居高不下。按照农村农业部的表态:“力争明年底生猪存栏基本恢复到常年80%左右的水平”——划重点,“力争”“基本”“常年80%”“明年底”。

图表来源:中银国际证券

那么猪价何时降下来?CPI何时降下来?这不仅影响着普通老百姓的日常生活,也影响着货币政策操作的难易程度。

简单来说,GDP增速关乎我们有没有收入来吃饭(中国持续多年的高增长,让人们感知不到这种关联,一旦明显放缓就有感知了),而CPI则关乎这些收入能吃什么样的饭,能吃多少。

货币政策优先为“保增长”负责,而不是为“稳物价”,尤其是生猪供应这种管不着的事情负责。但另一方面,无论央行怎么追求精准投放流动性,货币政策必然会或多或少波及CPI。那么CPI较高的时候,央行的操作必然会有顾虑。

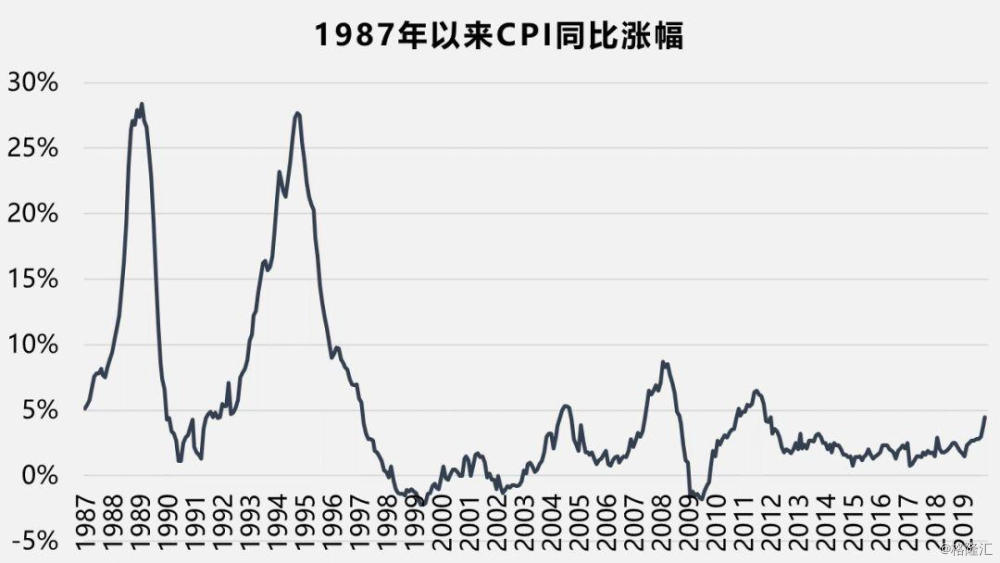

麻烦吗?有点麻烦。但要说问题有多大吗?和中国过往经历的大风大浪相比,4.5%的CPI涨幅实在不算什么。

数据来源:国家统计局

那么,未来会如何?又该怎么应对?让我们看看大头们的观点。

2019年上半年,CPI整体上处于温和增长的区间。进入下半年,猪肉价格快速增长给CPI带来了巨大压力,继9月份破3以来,CPI同比增速已经连续两个月持续走高,而猪肉价格上涨的外溢效应不断显现,牛、羊、鸡肉的价格也出现了上涨态势,进一步助长了CPI增速。

为此,有人会说“猪肉价导致CPI太失真,CPI是不是到了该和猪肉告别的时候”,我觉得不是这样的。

当务之急是增强国内的生猪产业链,从饲养到加工、屠宰,再到肉制品供应,以及保障养猪散户农民的利益等等,让猪肉产业的上中下游形成密切的利益共同体,来抵御外部的非洲猪瘟风险,从而稳定猪肉价格。这点的重要性远高于“CPI剔除猪肉价”的重要性。

再举个类似的例子,今年7月,社会消费品零售总额33073亿元,同比增长7.6%,增速比6月回落2.2个百分点。回落背后的主要原因是汽车消费市场的低迷。

7月汽车销售下降2.6%,出现了从正增长17.2%到下降2.6%的落差。扣除掉汽车零售额影响之后,7月社会消费品零售总额同比增长8.8%,与6月基本持平。

但这并不意味着要把汽车从社会消费品零售总额的统计中剔除,而是要具体问题具体分析,研究汽车消费市场低迷的原因并找到解决办法。这才是我们应该有的理性客观的态度。

所以,目前即便是CPI上涨到4.5%,我们也没必要过于焦虑和恐慌,只要有效解决猪肉问题,CPI自然会降下来。

不过,短期来看,猪肉价格虽有下滑,但绝对值仍然处于较高的水平。而随着气温下降,元旦、春节临近,腌肉、腊肠等肉制品的需求将会增加,这对当前生猪供应规模提出了较大挑战。

当前来看,猪肉价格可能不会再出现前期的快速上涨局面,但降价空间相对有限,且易涨难跌恐将还是大概率事件。因此,CPI可能会在短期内继续超出当前的市场预期。

11月CPI同比升至4.5%,这让我们再次真实地看到,物价上涨绝非简单的货币问题。

我们长期告诉老百姓:物价上涨=通货膨胀,我认为这是一种错误的认识。也正是因为这样的错误认知,导致我们一味坚持“通过紧缩货币抑制物价上涨”。

经济热物价必涨,但物价涨未必经济热。所以,我认为货币政策变与不变应当更多地依据经济热度,而不是简单地针对物价。

如果经济不热、甚至冷,而物价上涨——滞胀,那货币政策该松还是该紧?这需要具体情况具体分析。

通货膨胀,一定是因为需求旺盛、货币超发导致,但目前的中国并没有需求旺盛,也没有货币超发。

当前物价上涨主要是供给侧原因,猪肉价格上涨主要受猪瘟、环保等问题影响。很显然,中国现在压低CPI的有效方法应当是:想方设法增加肉食供给,而绝不是采取紧缩货币的方式。

理论上说,紧缩货币只会进一步压低全社会的需求,但却抑制不住人们吃肉的欲望。所以,用紧缩货币的方式抑制“人吃肉”,无异于“猪得病、人吃药”,不仅毫无意义,反而会破坏内需。

11月CPI同比升至4.5%,猪肉因素肯定是主要的,其他还有能源的季节性、结构性影响,因此影响主要是民生方面的。马上就是元旦春节,民生问题是必须思考的。

但猪肉供应很难迅速增加,现在要注意替代品供应的充分供给,如牛肉、禽肉和羊肉。还有就是对生活困难的城市底层、弱势群体的保障要予以特别的重视。

同时,CPI数据中很值得关注的一个点是,农村比城市的CPI涨幅更大(城市上涨4.2%,农村上涨5.5%),这一现象值得研究,但现在还很难做出准确的解释。但是,如果收入水平较低的农村CPI持续升高,那一定会引发问题。

总体而言,现在面对CPI指数的社会心态很纠结,涨了担心民生,不涨或跌了,又担心经济活力。这反映了中国经济正处于一个非常微妙的处境。我认为这比CPI指数本身更值得思考。

9月3.0%,10月3.8%,11月4.5%,CPI连续三个月突破3%的政策红线。目前来看猪价到明年一季度仍然会继续走高,主要原因是供给端出栏透支,需求端秋冬旺季及春节效应,再加上翘尾因素,预计到明年一季度CPI仍有上行动力。

三季度货币政策报告特别提到了通胀问题,认为“不存在持续通胀或通缩的基础”。剔除食品和能源的核心CPI只有1.4%,是2016年3月以来新低,虽然不是真通胀,但对货币政策会产生掣肘。

由于经济下行压力持续加大,逆周期调节十分必要,货币政策会适度宽松,但需要管理好通货膨胀预期,所以下一步货币宽松只能是非典型宽松,很难出现2015式大规模放松。