下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信银行王剑

来源:王剑的角度

一、M2与信贷缺口之谜

今年1-10月M2增量是12万亿元(本文的M2口径均为老口径,即剔除了新纳入M2统计的货币市场基金),而信贷增量是16万亿元,两者缺口约4万亿元。

你可能好奇我为什么今天还分析截止10月的数据,而不是截止11月的……因为11月数据还没披露完毕。

由于存款是M2的主体,信贷增得多,存款增得少,有人担心这导致银行存款、贷款增长不同步,会有负债压力。

说得好像M2增速高的时候就没负债压力似的……

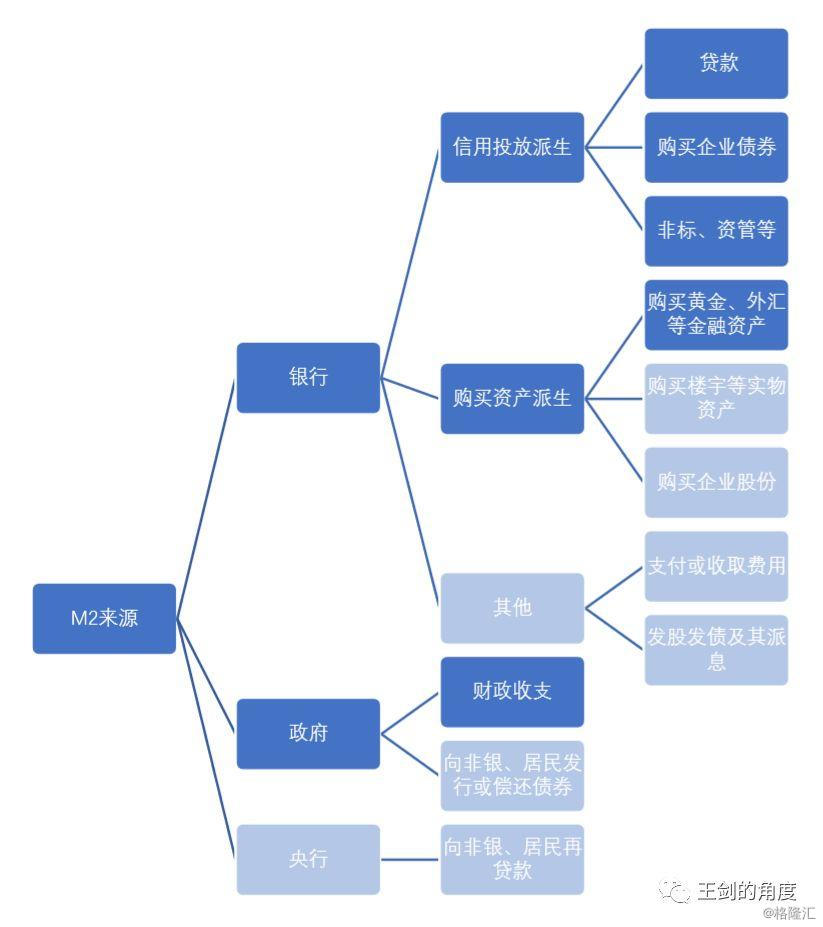

首先,派生M2的渠道很多,我们先整理如下:

上图中浅蓝色部分是影响很小的,或不经常发生,所以我们一般就忽略处理——处女座若不同意的,可自便。

所以主要关注的是深蓝色的部分,共五项:

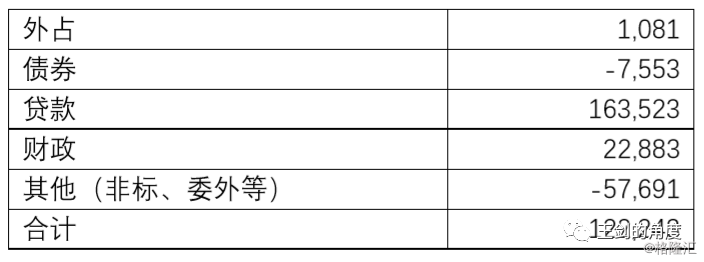

除信贷是主要渠道外,财政净支出还投放了2.29万亿元M2,银行自营投资企业债还回笼了7553亿元M2(即净投资为负)。

最后的缺口是5.8万亿元,一般,我们就用排除法,将这个缺口归于“银行投放其他(非标、委外等)”。

因此,1-10月M2的增长来源分别为(单位:亿元):

当然,在研究M2时,其实颗粒度是很粗的,所以四舍五入到千亿元就行(下表),甚至万亿元也可以——处女座若不同意的,可自便。

因此,M2增量显著低于信贷的根本原因,是银行的其他投放在回笼。

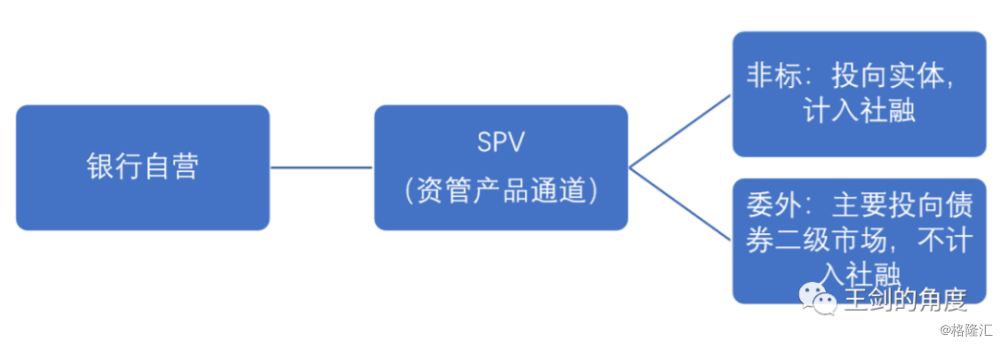

这些投放均可以统称为SPV投资,因为这些投放是银行自营先购买了一个SPV资管产品(或通道),然后再由SPV将资金投放出去。

注意,在上图的第一步,即银行将资金投放给SPV时,便已经派生M2了。因为,SPV拿到的资金存于托管行,就形成非银存款,是计入M2的。

SPV再将资金投放出去,主要又大致包含两类,一是投给实体的非标(计入社融的信托贷款、委托贷款),二是买债券资管产品(公募基金、券商资管、同业理财等,就是通称的“委外”。大部分不影响社融)。

如果债券资管产品申购了企业新发的债券,则可归入第一类,即投向实体。

那么1-10月回笼的SPV,主要是非标还是委外呢?

如果是非标,那么社融里的非标余额会降。

但社融数据显示,1-10月信托贷款、委托贷款降9000亿元,这些还不全是表内的(表内的才影响M2),有些是表外的,因此这边回笼M2还不到9000亿元。

因此,其余约5万亿元的SPV投资回笼,是银行收回了委外的资管投资。

银行委外资金的投资,在债券二级市场交易居多,因此跟实体融资关系不大。因此,这部分M2收缩,也不必过度恐慌。

二、银行购买SPV的M2影响

其实,上述过程中的关键一点,是要了解银行购买SPV也会派生M2。

银行放贷会派生M2,大家都容易理解。但是,容易忽略的是,银行买SPV也会派生M2。

我们先假设有一个SPV。SPV是资管产品,它也要在银行开立存款账户。比如公募基金,要在托管行开户。

1、假设只有一家银行

但在宏观分析时,我们只需要假设,全国只有一家银行。因此,SPV的开户行就是本行。

以该银行购买了100元SPV为例:

银行购买了100元SPV,就会派生存款100元。这归类为非银存款。

后来SPV要把100元钱投放出去。又分为投非标和投债券二级市场两种。

如果投非标,那么SPV通过一定的通道,把钱投给了借款企业。但这企业仍然把钱在本行:

因此只是存款的转移,不会新增存款,M2不会变化。

但这笔非标投放计入了社融。

如果SPV去在二级市场上买债券。那么本SPV从另一位卖出债券的人那里买过来一笔100元的债券,那个卖债券的人得到100元,又存在本行:

这里既不派生M2,也没发生社融。

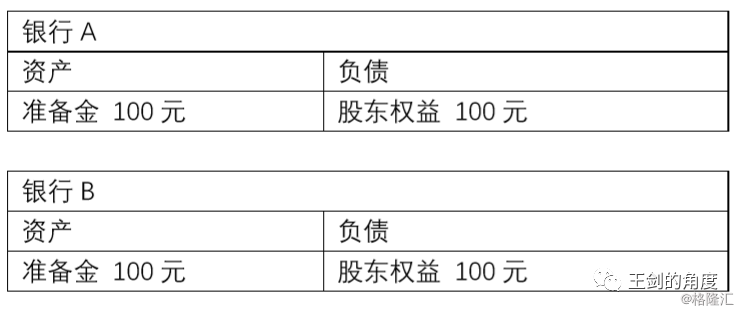

2、但如果有两家银行

我们假设有银行A和B。各自持有存款准备金100元,且都来自股东权益。

银行A买了一个SPV,20元,但这SPV托管行是银行B。

于是,A银行要把20元准备金转给银行B:

这一过程中,20元的SPV存款被派生了出来。

后续SPV再将20元投资出去时(比如投放20元非标),就不难理解了。有兴趣的朋友自己当课后练习题来做。

因此,银行自营进行SPV投资时,会派生M2。

也正因如此,收回SPV投资时,就会回笼M2。