下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

回顾物业管理行业在香港资本市场的发展历程,我们可分为三个阶段来看。

作者 | 亚轩

来源 | IPO那点事

数据支持 | 勾股大数据

12月9日,时代中国旗下的时代邻里更新了聆讯后招股书,将于12月19日在港交所上市。据此,这家自时代中国控股(01233.HK)分拆而独立上市的物业公司,即将登陆港股上市交易。

今年随着内房企业迎来的又一波上市潮,与之相关的物企新股市场也随之火热起来,例如蓝光嘉宝、奥园健康、鑫苑服务等物企相继赴港上市,得益于市场资金追捧,截至目前,2019年物管上市企业股价达到翻倍的就有6家之多。

回顾物业管理行业在香港资本市场的发展历程,我们可分为三个阶段来看。

一

物企赴港上市进入爆发年,

行业竞争看什么?

第一阶段为1973年-2013年,当时期的物管企业只能算是稀缺性标的,几十年间仅3家公司上市;第二阶段以2014年彩生活上市为截点,至2017年的四年间,物业管理公司成功上市融资的为6家;第三阶段是进入2018年至今,物企行业正式迎来爆发年,两年间平均每年就有6家物业管理公司成功登陆港股市场,呈明显崛起之势。

加上目前保利物业和时代邻里正在招股,2019年总计将有8家物业管理公司在港上市,成为有史以来物业管理公司上市的高峰年。

这些扎堆赴港上市的物管企业前景如何?首先我们从行业规模和增速来看。

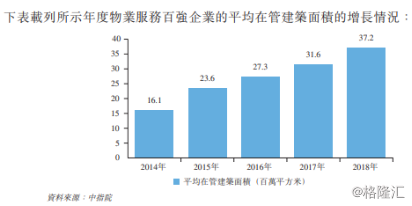

根据中指院的资料,物业服务百强企业管理的平均在管面积从2014年的1600万平方米增至2018年的3720万平方米,复合年增长率为23.3%,并预期将从2019年的4330万平方米增至2021年的5850万平方米,复合年增长率为16.3%。

(来源:时代邻里招股说明书)

物业服务百强企业的平均收入由2014年的4.25亿元升至2018年的8.86亿元人民币,复合年增长率为20.2%。由此推测,百强物业企业中期的估值水平应稳定在20-30倍PE水平。

那么单个物管企业的增长看什么?母公司的存量地产项目和外拓业务。

由于物管公司多为大型房地产企业分拆出来的关联性企业,所以在业务模式上大部分收入来源主要依赖母公司的项目输送,所以母公司的存量房产规模从基因上就决定了物企的长期发展空间。换句话说,母公司实力越强,规模性效应就越明显,那么作为“富二代”的相关物企就会更具有行业竞争力。

而时代邻里背后是时代中国控股。

二

母公司增速低于同行,

存量驱动能力承压

2019年上半年,时代中国录得合同销售金额312.3亿元,仅仅完成全年750亿销售目标的41.6%。相较于去年同期接近53%的销售增速, 时代中国在城市限价及融资收紧的政策背景下略显疲态。另外,时代中国新增拿地金额187.6亿元,已超出去年全年的实际拿地金额,虽然上半年毛利率上升,突破至32.5%,但在进一步拓展城市布局数量后将面临行销成本管控的考验, 土增税及合营项目也将分去一部份归母利润。

时代中国作为母公司其销售增速在放缓,甚至低于同规模房企,且未来利润情况还要依靠新增拿地成本及旧改项目转化情况而定。 相应的将会影响旗下时代邻里的增量空间确定性减弱。

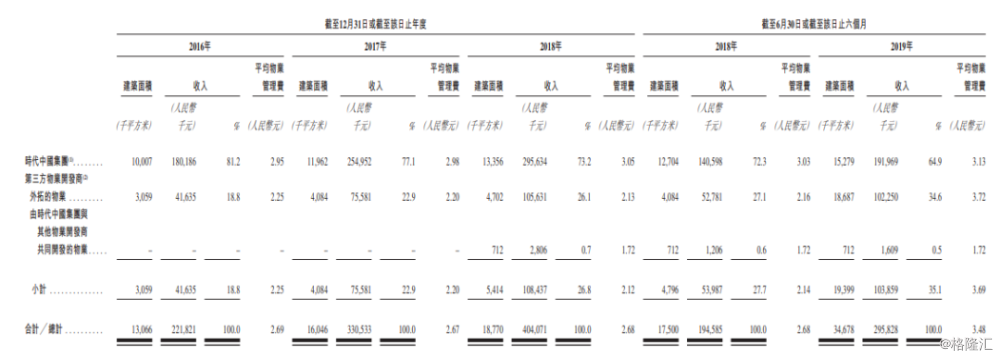

另外,从时代邻里第三方外拓物业收入占比上显示,从2016年-2018年其收入占比从18.8%上升至26.1%,2019年上半年进一步增至34.6%。说明时代邻里有意识的向独立第三方物业的获取上倾斜。

进一步分析可知,物管企业的收入增量驱动因素主要看母公司开发新增物业和拥有独立第三方的物业数量,而目前在大部分房地产企业降速开发的情况下,通过收购来突破业务范围,成为物业公司扩张重要手段。而近年,时代邻里就频频发动收购,在物业领域跑马圈地扩张领土。

三

外拓项目加速扩张,

财务稳定性有待提升

截至2019年6月30日,时代邻里有204个物业管理在管总建筑面积逾3470万平方米的在管物业管理服务项目及六个在管总建筑面积逾800万平方米的市政环卫项目。物业管理服务项目包括位于中国15个城市的物业管理项目。

相对于同行,时代邻里外拓项目开启较晚,从2015年至2019年6月30日,时代邻里的外拓项目在管总建筑面积约为1940万平方米,占在管总建筑面积的55.9%,这主要得益于持续收并购,归纳如下:

1)2015年至今,时代邻里前身时代物业管理共斥资约6647万元人民币分别收购物管公司珠海市原兴、广州万宁、佛山市合泰、清远盛业及清远市荣泰。

2)2016年8月份,时代物业管理以人民币2605万元收购骏安电梯70%股权,涉足电梯安装及维护行业。

3)今年2月份,时代物业管理以4536.4万元收购广州东康,后者主营物业管理及市政环卫服务。

时代邻里外拓项目收入占比逐年增长,相对而言,来自母公司项目收入占比逐年降低。2016年至2019年上半年,来自时代中国提供的管理服务收入占管理服务收入的81.2%、77.1%、73.2%及64.9%。

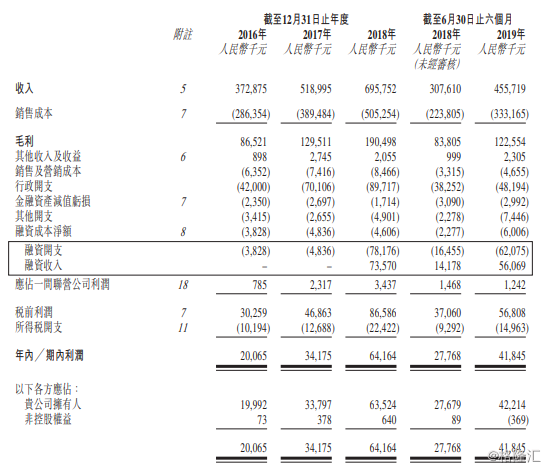

从财务数据来看,时代邻里近4年增长迅猛。营业收入从2016年的3.73亿元增至2018年的6.96亿元,年复合增长率为36.6%,2019年上半年营收同比增长48.1%至4.56亿元。时代邻里净利润从2016年的2010万元增至2018年的6420万元,年复合增长率为78.8%,2019年上半年,其净利润同比增长50.7%至4180万元。

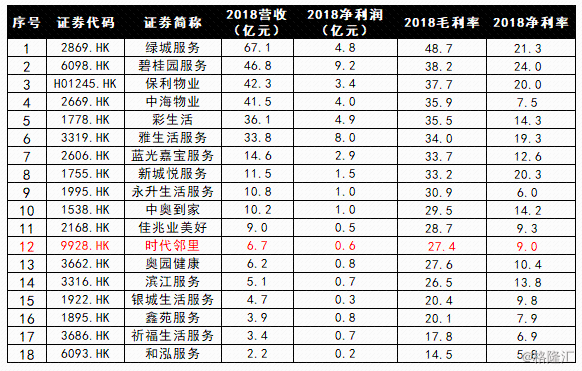

即使如此,放到行业对比来看(如下图),时代邻里2018年营收仅仅排名12位,净利润排名17位。行业中属于中间位偏下。

且从盈利能力来看,2018年时代邻里毛利率为27.4%,净利率为9.0%,对比同行并无明显竞争优势。

另外,在时代邻里持续收并购扩张阶段,带来现金流波动和负债高企的不利影响。

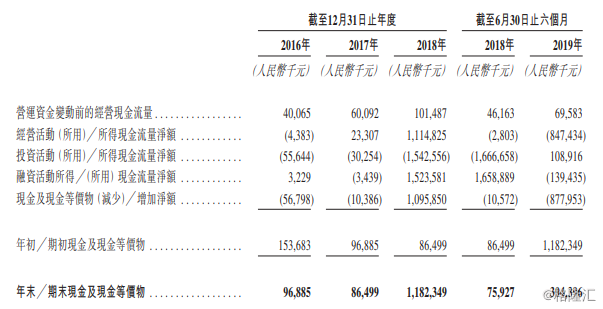

据数据显示(如下图),时代邻里的经营活动产生的现金流量净额波动剧烈,分别为-438万元、2330万元、11.1亿元,2019年上半年有变为-8.47亿元,这主要是与关联方在其他应付款项及应项目中的往来所致。

时代邻里的资产负债率一直处于高位,2016年至2018年其经调整的资产负债率均维持在90%以上,2019年上半年,虽下调至82.6%,但仍高于行业53%的平均水平。

除此之外,公司还面临较大的人工成本压力。2016-2018年以销售成本入账的人工成本分别占销售成本总额的59.1%、56.1%、56.7%。同期,分包成本分别占销售成本总额的22.4%、22.6%、24.4%。尤其是2016年,时代邻里人工成本占比高出百强物业均值5.7个百分点。

总体来看,时代邻里的各项指标处于行业中位数偏下的位置。且公司经营活动现金流量不稳定,加上资产负债率高企,人工成本压力不小,可见公司目前急切需要上市寻求资金输血以平衡其财务问题。

再来看业务模式。

四

增值服务占比降低,

核心战略区域市占率低

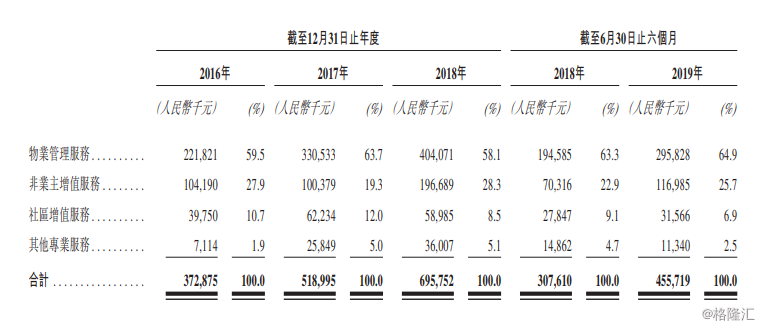

时代邻里与其它物管公司一样,主要提供基础性物管服务和其它增值服务,包括:1)物业管理服务、2)非业主增值服务、3)社区增值服务及4)其他专业服务。

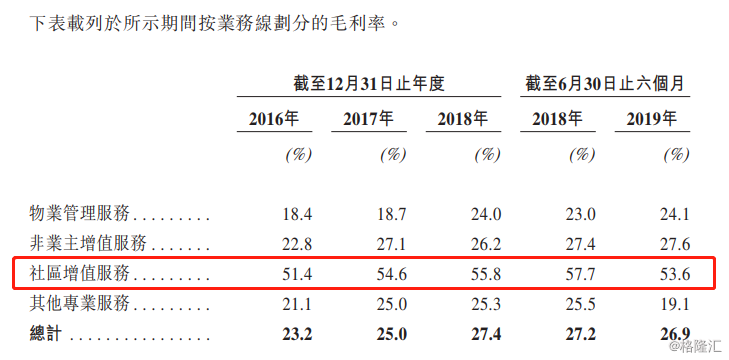

其中,基础性物业管理服务收入占比最高,于2019年上半年增长达64.9%,而增值服务收入时高时低,特别是社区增值服务呈现持续降低,但这一项业务是公司毛利率相对最高的一项业务,期内达到53.6%,未来或对公司整体利润率不利。

业务辐射区域来看,依托于时代中国,时代邻里以大湾区作为战略核心区域,扩张至其他一二线城市。截至2018年12月31日,于中国的90个在管项目中,有83个位于大湾区,约占该公司在管总建筑面积的82.7%。

但是,就截至2018年12月31日的在管建筑面积而言,时代邻里在位于大湾区的物业服务百強企业中的市场份额仅为0.74%。

从长远发展来看,时代邻里未来想象空间主要还是集中在依靠母公司时代中国实现的规模扩张,增值服务水平还有待提高。

五

估值较同业偏高,

缺乏吸引力

招股信息显示,时代邻里拟全球发售1.62亿股,每股发售价介于4.23港元及5.80港元之间,预计募集资金为7.69亿港元,股票市值为38.44亿港元至52.7亿港元。

按照时代邻里净利润接近79%的年复合增速推算,2018年净利润为6420万元人民币,目前PE(TTM)为44-60倍,预计2019年PE区间为28-38倍。对比2019年已上市物业管理公司,当下PE(TTM)最低为10倍,最高49倍,时代邻里估值明显偏高,接近最高位碧桂园服务,打新吸引力不足。

若此文的分析对你有帮助,

请随手转发~

识别下方二维码,即可关注我

免责声明:内容仅供参考,请读者谨慎依此进行投资决策