下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日传媒板块再度出现普涨。截至收盘,万润科技、北京文化、祥源文化、鼎龙文化、慈文传媒录得涨停。华谊兄弟、掌阅科技、文化长城、聚力文化、光线传媒、科达股份纷纷跟涨,涨幅均超过5%。

(图源:同花顺)

就板块而言,A股传媒板块指数已连续八个交易日录得上涨,指数暂报1856.48点,接近9月16日的阶段性高位1888.84点水平,但距离受“最强春节档”带动在3月12日创下的年内最高点2292.2点仍有较远距离。

(图源:同花顺)

而在传媒板块连日走高背后,则是行业破冰转暖迹象渐显。

电影市场方面,据猫眼专业版统计,12月6日国内电影市场总票房突破600亿元,较去年提早了24日。而去年全国电影的总票房为609亿元,亦即是说,如在今年剩余时间内观众能再贡献一下“绵薄之力”,合力贡献超9亿元的票房,则今年全年全国电影总票房有望再创新高。

如果今年能顺利在总票房方面再创新高的话,下个月“好戏”还陆续有来。由于春节时间提前,一月底电影市场将迎来真-史上最热闹春节档,届时即使一天消费一部春节贺岁电影,足不远行的你亦未必能均沾春节档所有贺岁片。

值得留意的是,今年传媒板块指数年度高位出现的时间正是春节之后一个月左右时间内。如今传媒板块已有初步复苏的迹象,在下个月“最热闹”春节档的带动下,板块能否yesterday once more一回呢?

行业监管放松,初现边际改善迹象

影视行业近年步入寒冬,原因众多,归纳而言,可分为以下三个方面:

一是监管收紧。一方面,去年某冰冰阴阳合同时间引发监管部门对明星片酬畸高,影响行业发展问题的关注,并硬性要求所有上星频道黄金时间播出综艺节目嘉宾片酬不得超过节目总成本的40%,主要嘉宾总片酬不得超过嘉宾总片酬70%;每部电视剧网络剧(含网络电影)全部演员片酬不超过制作总成本的40%,主要演员片酬不得超过总片酬的70%。

同时,霍尔果斯等地税收优惠政策的收紧亦加剧制片公司的业绩压力。

另一方面,今年适逢建国70周年,国庆前行业监管更趋严,暑期不少已定档的电影均由于各种原因遭到撤档。

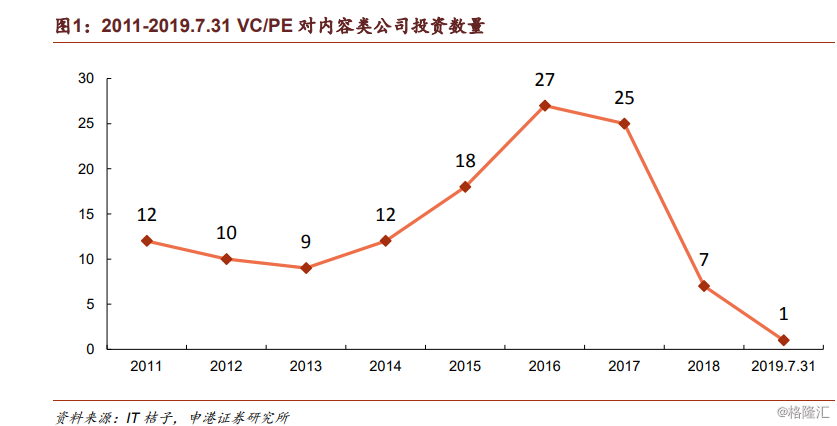

二是一级市场投资减少,内容类公司投资从2016年的27起至今一直维持下降。今年截至7月31日有关投资数量仅剩一起。

(图源:申港证券研报)

其三则是行业下游现金流恶化。影视剧行业下游主要为电视台及视频平台(优爱腾三大平台为主)。电视台行业在互联网视频平台冲击,观众收视习惯出现改变的情况下,部分电视台广告收入出现下滑,现金流收窄。而在视频平台端,在限薪令发布后,三大视频平台亦分别发布行业自律性声明,令版权采购金额有所下降。

而在近期,以上三方面限制行业发展因素出现了边际改善的迹象。监管方面,《少年的你》在改档(原定在十一前的暑期档上映)后顺利上映,并引发市场高话题度,取得口碑+票房双丰收;以犯罪主题电影《南方车站的聚会》亦在近期上映,显示电影市场内容监管在国庆之后开始宽松。

电视剧方面,此前受较多管制的古装片库存亦在年底得以集中释放。其中,《庆余年》、《鹤唳华亭》等古装题材电视剧市场好评度较高。

行业下游方面,截至目前为止,爱奇艺、芒果等平台均已透露明年会对基础会员费用进行涨价。头部平台涨价预期带动一轮行业集体性涨价潮。目前视频平台的ARPPU普遍为10-15元/月,预期涨价会为下游行业带来较大的现金流增长。

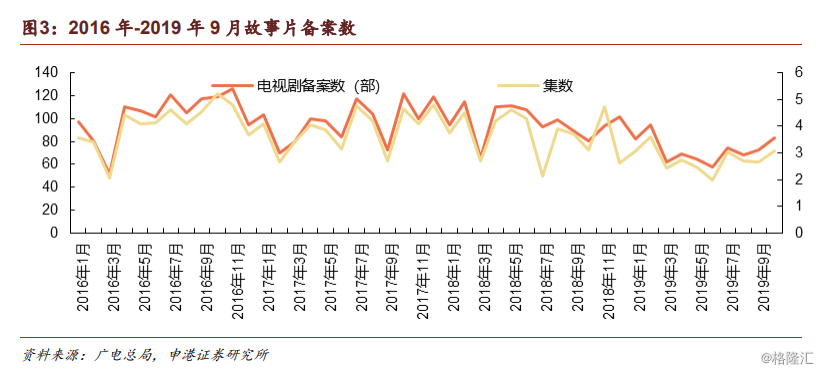

最后,在行业寒冬期间,集中得到进一步提升。以持电视剧制作甲级证公司数量为例,2017年至今年,数量从113家下滑至73家。行业出清加快对于其发展而言未必为坏事。同时,在电视剧备案数目及其集数方面,近几个月其环比均出现了一定的上升,或表示行业在消化政策变化后供给端有所改善。

(图源:申港证券研报)

但据艺恩解决方案中心分析师卜李敏表示,虽然今年中国电影市场总票房同比出现一定增长,11月影备案数、全国单银幕产出、上座率等指标同比仍出现一定程度下滑,行业在内容供给及影院运营等方面仍旧承压。

据专资办票房数据统计,上半年中国内地票房收入及观影总人次同比分别下降了2.7%及10.3%。在观影人次方面,上半年的8.08亿较去年同期的9.01亿下降接近一亿。

在此情况下,下半年总票房能实现反超很大程度上是得益于“最强十一档”及服务费及单票价格上涨影响。但即使今年总票房能顺利超越上年,相比2914年开始37.3%、48.8%、3.9%、22.8%、8.6%增幅,今年增速仍将出现下滑。

春节档值得关注个股有哪些?

就全行业而言,目前去库存带来的业绩弹性及春节档的批量贺岁电影上映为目前两大值得关注的主线。

就行业去库存而言,目前爱奇艺、腾讯视频、优酷和芒果TV等平台在广告压力较大及内容监管放松的前提下,明年或将加大头部内容供应。影视公司有望迎来集中去库存,并出现收入及现金的显著改善,从而令底部估值出现修复。

另外,电视剧的制作周期一般为18个月,从去年年中行业监管开始趋严开始算起,至于今年第三季度,期间制作的电视剧均存在成本高及收入低的错配尴尬中,但进入第四季后,行业监管趋严后立项的电视剧项目成本及价格趋于匹配,亦有助于有关公司在需求增大的情况下扩大其利润空间。

就目前已放出的积压库存来看,《庆余年》出品方包括新丽传媒(已被阅文集团(00772.HK)收购)、《锦衣之下》的投资方欢瑞世纪(000892.SZ)均将率先受益,预期有关项目播出将能增厚利润、冲抵减值及回流现金。

除此之外,电视剧制作龙头公司华策影视(300133.SZ)及慈文传媒(002343.SZ)亦有望在行业去库存中受益。

电影方面,按去年12月票房43.75亿为基准,若本月票房持平,则全年票房将为640亿元,全年票房增速为5%-6%左右。随着2020年春节的临近,相关电影将开展预热营销,电影背后的制作单位亦将引来关注,行业在年末至明年第一季间景气度或有望明显改善。

目前而言,受关注程度比较高的春节档电影包括《唐人街探案3》、《中国女排》、《紧急救援》、《囧妈》、《熊出没》及《姜子牙》等。

对应上市公司方面,光线传媒(300251.SZ)春节期间上映的电影由《姜子牙》(《哪吒》IP续集),万达电影(002739.SZ)及中国电影(600977.SH)联合出品的《唐探3》,猫眼娱乐则有《紧急救援》齐聚春节档。院线板块方面,横店影视(三四线城市布局较为广泛)、万达电影、中国电影亦有望受益于春节档的爆发。

(图源:国泰君安互联网传媒)

而在近期元旦贺岁档方面,《南方车站的聚会》、《妙先生》背后的光线传媒;《误杀》《叶问4》《解放·终局营救》的万达电影;《只有芸知道》的华谊兄弟;《特警队》的北京文化则可能在春节档前先博取一波关注度,并借贺岁档率先获得市场关注预热。