下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 李晴

来源:招商固收

事件:

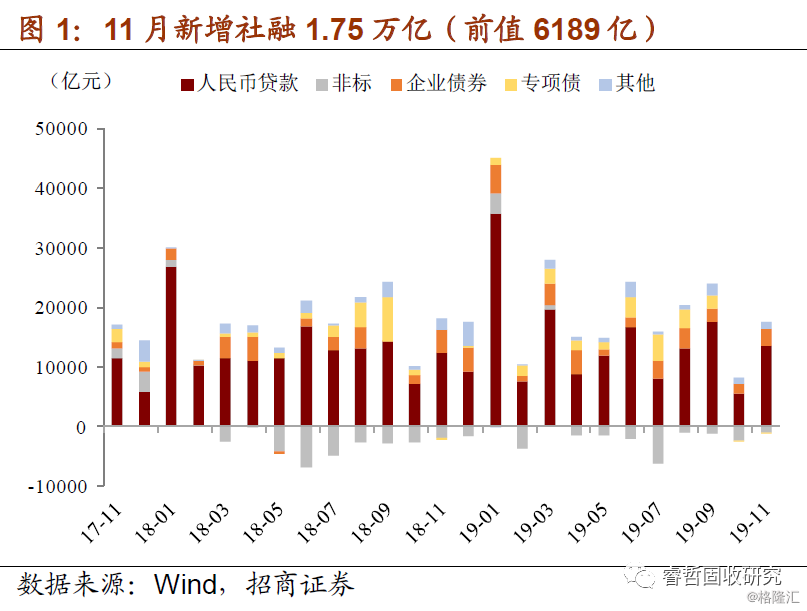

11月新增社融1.75万亿(前值6189亿);社融存量同比增长10.7%(前值10.7%);新增人民币贷款1.39万亿(前值6613亿);M2同比增长8.2%(前值8.4%)。

点评:

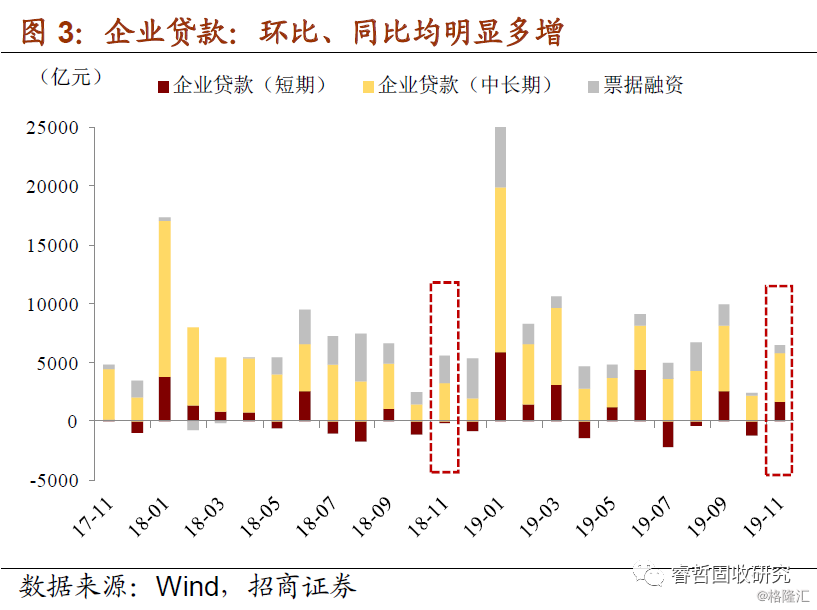

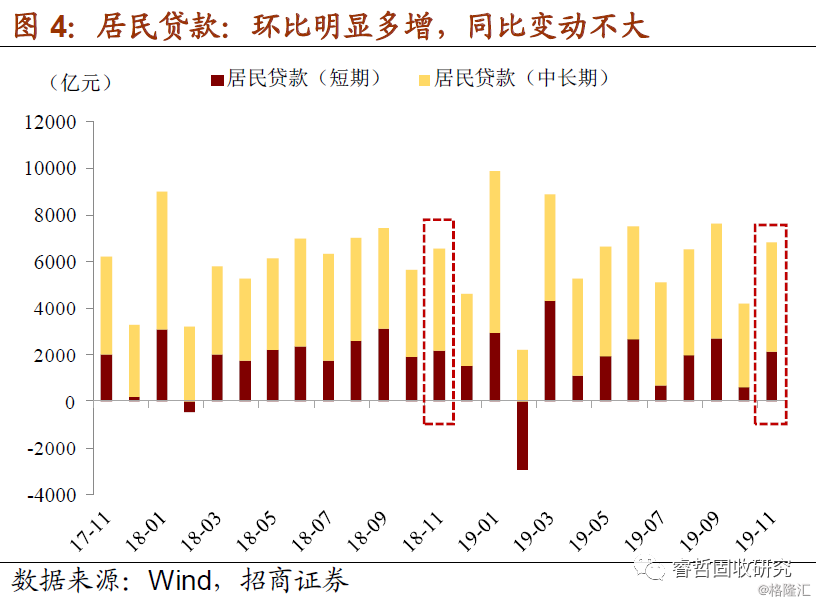

①信贷总量扩张,结构尚好。11月新增人民币贷款1.39万亿,同比多增1400亿。分部门看,新增企业贷款6794亿,同比多增1030亿;居民贷款6831亿,同比多增271亿,企业信贷改善更多。进一步看企业信贷结构,票据融资、短期贷款、中长期贷款分别新增624亿、1463亿、4206亿,即中长期贷款增长延续下半年以来的强势,贷款结构尚好。

②票据冲量未得到数据支持。值得一提的是,11月票据利率曾出现大幅下行,6个月长三角直贴利率一度跌至0.21%。一种可能的解释是银行面临的监管压力加大,用票据融资冲贷款规模以满足监管要求。但从11月社融数据来看,票据融资仅增长624亿,同比少增1717亿,市场对于票据冲量的担忧并没有得到数据支持。

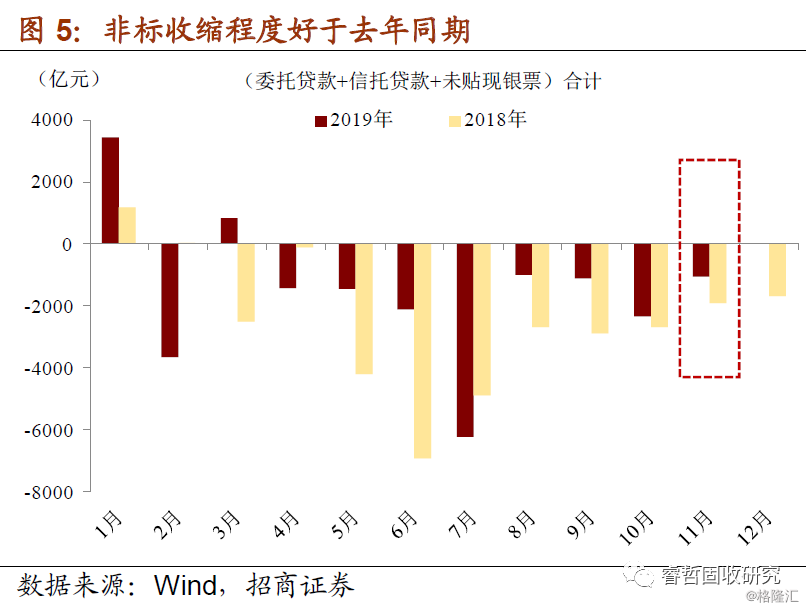

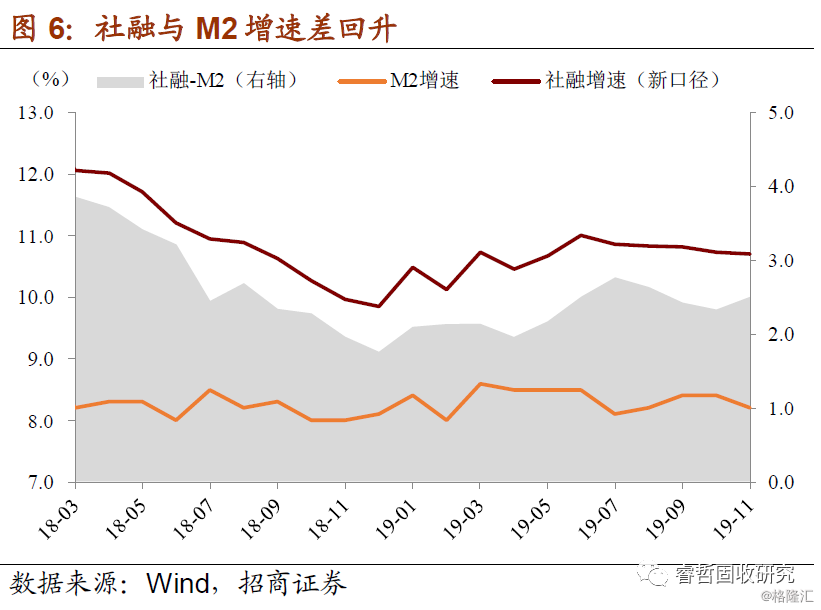

③社融增速稳态不变。11月新增社融1.75万亿,同比多增1505亿元。分项看,人民币贷款同比多增1298亿,贡献全部同比增量的86%;非标(委托贷款+信托贷款+未贴现银票合计)同比少减843亿,是连续第4个月同比少减,贡献全部同比增量的56%。其他科目主要做负贡献,例如直接融资(企业债券、股票、专项债合计)同比少增567亿,其他融资(ABS和贷款核销合计)同比少增554亿。

事实上,类似1、3月份那样,新增社融同比多增超过万亿的情况,在进入下半年以后便很少发生,取而代之的是同比多增或少增都不超过2000亿,使得社融增速在10.7%-10.9%之间保持平稳。

④信贷改善而M2走弱?稍显异常的是,11月M2增速意外下降0.2个百分点至8.2%。今年以来,基础货币供给保持定力,银行信贷资产扩张成为货币供给的主要支撑,为何11月会看到信贷改善而M2走弱?一种可能的解释是,与地方隐性债务“平滑机制”有关。

所谓“平滑机制”指地方隐性债务到期,单纯以财政收入作为直接偿债来源,地方政府压力不小,因此引入商业银行中长期贷款作为平滑过渡。这其中涉及两种模式,一是商业银行主动参与化债,二是国开行做牵头、商业银行跟进。详见《隐性债务平滑和“另类”宽信用_20190326》。

在这一过程中,本质仍为置换,将会增加当年新增贷款(尤其是中长期贷款),却不会派生存款。且由于社融口径涵盖的非标资产有“缺失”,置换导致的非标减少不能完全体现在新增社融中。不过,考虑到“平滑机制”尚未在全国范围内推行——部分高负债率地区,平台可能已经占用较多银行资源,“借新偿旧”无疑将降低银行利润,尤其在风险偏好不高的环境下,商业银行主动提供平滑贷款动力不强。“平滑机制”的实际宏观影响难以测算,不宜过度高估。