下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:粤开(原联讯)证券首席固收研究员 钟林楠

来源:粤开奇霖研究

在经历了11月份票据利率疯狂下行后,市场对于社融与信贷数据期待本来并不高,但1.75万亿和1.39万亿的新增量、并不差的结构以及相对低增速的M2让大部分人感到意外。

债券市场在数据出来后的表现后更值得玩味。国开活跃券190215的债券收益率一度出现了TKN抢券的现象。这和今天上午超预期的通胀数据出来后,期货无过多反应,后续逆势上扬如出一辙。

该怎么看待此次社融与M2的表现,又该如何理解数据出来后利率的表现?

1、当下实体有效融资需求实际不如数据表现的强势,但明年上半年在政府加杠杆的带动下,有望短暂恢复。

新增社融和信贷都都明显超出了季节性和预期值,一是来源于监管机构对银行的压力加大,尤其是在11月中下旬,信贷形势分析会要求大行提高政治站位、加大逆周期调节的力度。

二是今年暖冬,11月地产和基建项目开工与施工强度依然不弱,给银行信贷投放提供了一定的支撑。螺纹钢的表观消费不弱,水泥价格的持续上涨都是微观上的验证。

三是地方政府隐性债务置换,将部分高息短期的非标(包括不纳入社融口径的非标资产)置换为银行的中长期贷款,在一定程度上推高了信贷和社融的读数。从分项来看,4200亿的企业中长期贷款也确实不差。

只是,这种不差的信贷表现对经济的带动作用会不如以往,从金融底到经济底的时滞已经在被动拉长。回过头来看,金融底在2018年末已经出现,但经济底并没有按照以往经验在今年一季度或二季度出现。

不过,从库存周期处于历史低位(继续去化的动力与空间有限)、11月PMI超预期以来看,现在经济最差的时期可能已经过去。

在12月政治局会议强调“紧扣全面建成小康社会目标任务”、“确保全面建成小康社会”的目标,加大基建投资的情况下,明年宽财政可能会快速落地,有效的融资需求可能会出现一定的修复。

2、分项拆解来看,票据的少增是多种力量平衡的结果,表外融资项依旧没有明显起色,债券融资的分化持续。

首先,转贴现票据利率的疯狂下行已经说明了银行在11月遭遇了更强的政策压力。若不是,我们很难相信在负债成本持续走高的情况下,银行会意愿在短期内大幅抢量。

在转帖现票据利率大幅下行,并和直贴利率拉开差距后,银行有动力在票据一级市场上让利做直贴(然后在二级转帖现市场以更高的价格卖出),因此使票据融资(直贴)规模扩张。

同时,为了应对政策压力,银行也会加大票据的签发规模,这对应着票据融资的“库存来源”—表外未贴现银行承兑汇票规模的改善。

但与此同时,监管机构对无真实贸易背景的监管强度没有明显减弱,限制了票据融资和表外票据项的大幅放量,从而最终使票据呈现出改善但未明显放量的特点。

其次,信托贷款和委托贷款分别新增-670亿和-950亿,和10月份相比,没有进一步的改善,对房地产融资的限制和委贷新规依然是主要的拖累。

最后,债券融资环比大幅改善,一方面是利率品种下行空间受限,资金面相对宽松的情况下,金融机构将头寸更多集中于信用品种,另一方面也与银行大量投资定开的摊余成本法债基,广义基金配置盘的力量较强有关。

但从债券融资的结构来看,民营企业依然是大额的负增长,融资增量主要集中在国企、央企与城投上。

随着11月份违约与信用负面事件的增强,债券融资结构化分层的现象可能会进一步扩散,投资者对资质下沉的策略会更加慎重。

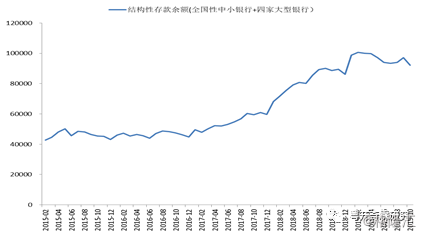

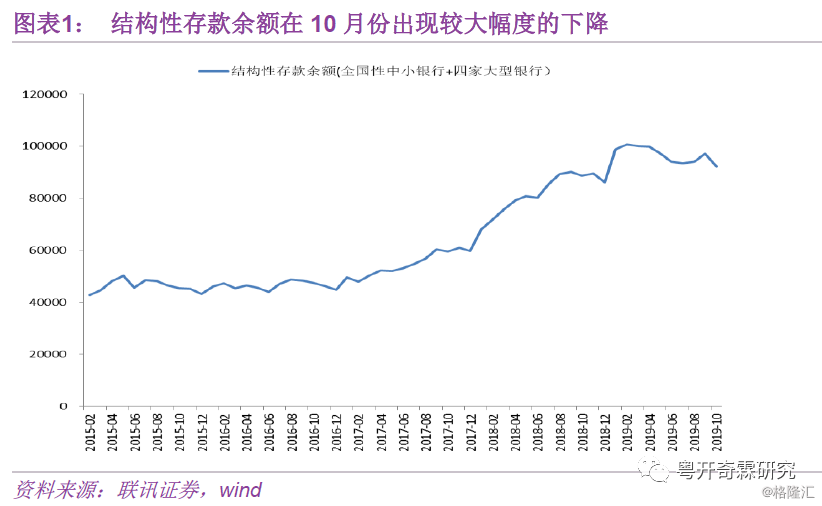

3、M2的“低增长”既有债务置换的影响,也有监管打击假结构化存款的影响,未来需要关注M1-M2剪刀差的可持续性。

在社融与信贷明显高于季节性和预期的状况下,作为硬币另一面的M2却大幅低于预期,这背后的主要原因我们猜测有三个个:

一是地方政府的隐性债务置换,只会对银行资产端和城投负债性质构成影响,不会增加城投的存款。

二是财政存款少减规模较大,去年11月财政存款减少了6600亿,而今年同期只减少了2400亿。

二是我们猜测监管打击假结构性存款,可能使银行的结构性存款继续减少,影响银行信贷派生。

(当然,这一点需要等待11月份信贷收支表的数据,才能验证)

举例来说,如果银行可以发行高利率的结构性存款,吸引流通中的现金(居民手中)100元,那么银行居民存款增加100元,并拿去放贷给企业,企业存款增加100元,一共存款增加了200元;

但如今确定性高息的结构化存款无法继续发行,那么居民可能就会直接将100元,拿去买理财,理财拿去买信用债,企业存款增加100元,相对应的存款只增加了100元。

如果是存量的结构性存款到期了,居民将钱拿去投资理财,理财再去投资信用债,那么对银行来说,存款并没有增加,只是将居民存款转变为了企业存款。

而如果到期后,居民看中高利率,继续存续,银行可以在居民存款规模不变的情况下,加大信贷投放,再创造出额外的100元企业存款。

此外,我们还发现M1-M2的增速差出现了改善,从-5.1%回升至4.7%。有可能是因为房地产销售不差,存款转移所致,同时考虑到现在库存较低,我们也不排除是企业在储备现金为主动补库存做准备,未来需要持续关注。

4、在超预期的数据表现冲击下,利率依然选择了下行的方向,对利空冲击的反映较小,说明现在虽然多空分歧较大,但多头的力量可能要稍强一些,机构的配置压力+利空出尽的预期+对央行继续调降政策利率的预期可能是主要原因。

但在基本面阶段性回暖、稳增长诉求提升的大环境下,未来利率的走势不确定性较大,交易盘入场后快进快出是常态,利率下行的空间有限,行情持续性会偏弱,不建议进场参与。