下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨明明债券研究团队

核心观点

永续债市场近期出现两个主要变化,首先是次级企业永续债开始增加,主要与永续债会计新规执行趋严有关,其次是银行永续债发行人下沉至城商行,中小银行补充资本渠道拓宽。永续品种利差持续下行,但仍处于较高的历史分位数,有继续布局的空间,不过应警惕到期高峰下的传导风险。

会计新规执行趋严,次级企业永续债密集发行。截至2019年12月8日,已发行的次级企业永续债共20支,其中16支是在2019年四季度发行。近期企业永续债集中增加了次级条款的设置,反映永续债会计新规执行力度的趋严。次级条款对永续债外部评级的影响与评级本身的高低有关,高评级主体的次级永续债不会被降级,而低评级主体的次级永续债评级则会降一档。但无论是哪一类主体,次级条款的定价都处于较低水平,市场对于永续债次级条款所要求的额外补偿略显不足,后续或存在一定的反弹风险。

城商行永续债登场,中小银行资本补充迎利好。自1月25日中国银行试水银行永续债以来,目前共发行15支银行永续债,其中11月发行的4支中有3支为城商行永续债。2015年以来,城、农商行对于小微企业的贷款支持不断增强,且在债市中资质下沉的力度也强于大型银行,对于宽信用的意义重大,但其资本充足率相对偏弱,对宽信用的传导形成一定的压制,补充资本的必要性凸显,发行银行永续债是其中一条重要的渠道。

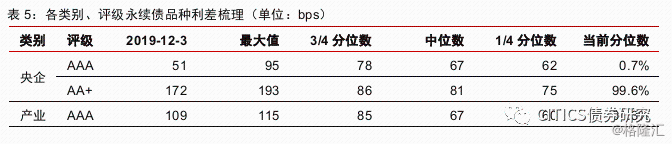

永续品种利差下行,但整体仍处高历史分位数。2019年二季度以来,无风险利率处于低位,资产荒下永续债品种利差一路下行,压降超20bps,但目前仍处74.7%的历史分位数。分类别看,央企永续品种利差已压缩至51bps,处于历史最低点,产业国企、城投、房企和民企永续债的品种利差均处于较高的历史分位数。追逐确定性之下,AAA央企一定程度上有拥挤交易之嫌,目前的品种利差保护垫已经显得不足,而其余类别永续债的高品种利差则蕴含了一定的机会,尤其是AAA产业国企和城投永续债,当前风险收益比理想,或将承接一部分由AAA央企永续债外溢的资金。

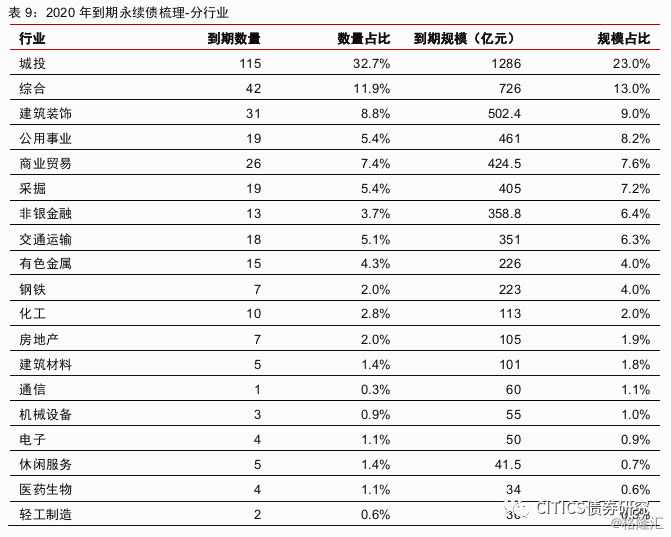

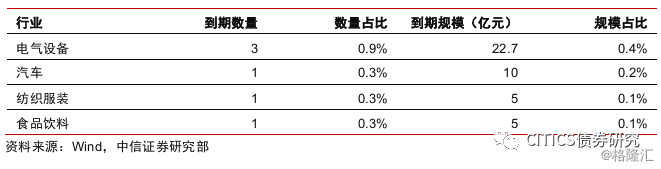

今年永续风险频发,明年到期压力下仍需警惕。2019年永续债延期、递延付息的案例均明显增加,主要是因为2019年永续债进入了第一个到期高峰,而2020年将有352支永续债到期,规模达到5595.9亿元,数量和规模均远超2019年,永续债的负面案例很可能继续增加。2020年到期的永续债中,城投永续债的到期数量为115支,到期规模1286亿元,占比均排首位。产业永续债中,又以建筑装饰、公用事业等高负债行业的到期压力最大,而纺织服装、食品饮料等负债率较低的行业本身永续债存量规模较小,面临的到期压力也并不大。

风险因素:市场资金面出现收紧,信用分层持续恶化,资金传导不畅导致再融资难度加大等。

正文

永续债市场近期出现两个主要变化,首先是次级企业永续债开始增加,主要与永续债会计新规执行趋严有关,其次是银行永续债发行人下沉至城商行,中小银行补充资本渠道拓宽。永续品种利差持续下行,但仍处于较高的历史分位数,有继续布局的空间,不过应警惕到期高峰下的传导风险。

会计新规执行趋严,次级企业永续债密集发行

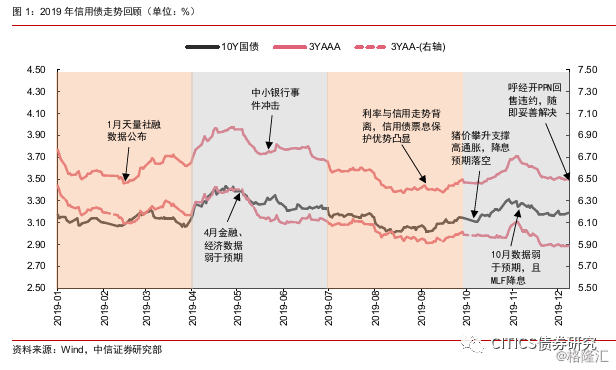

2019年信用债走势回顾

2019年,信用债收益率走势与基准利率基本相符,呈现“M”型走势。自9月开始,信用债收益率走势与利率债开始出现分化,在利率上行阶段,信用债走势相对坚挺,尤其是低评级信用债,收益率上升的幅度很小。今年以来利率与信用走势出现阶段性背离,其原因可能包括:(1)利率短期上行速度较快,信用债收益率反应滞后;(2)猪价攀升支撑高通胀,加之降息预期有所落空,推动利率上行,与此同时,信用债的票息优势则构成收益率反弹的缓冲垫,尤其对于评级较低的信用债而言。

次级企业永续债于四季度密集发行

次级企业永续债发行提速。截至2019年12月8日,已发行的次级企业永续债共20支,其中16支是在2019年四季度发行。从发债主体来看,次级永续债的发行人较为集中,中国铁建、华能国际、中国中铁、红豆集团分别发行了7支、4支、2支和2支次级永续债。从发行期限来看,次级永续债的期限均为3+N或5+N,从发行规模来看,次级永续债的单支债券规模分化较大,最大的为19铁建Y1和19铁建Y3,发行规模达到35亿元,最小的则为18越秀集团MTN007和19铁建Y2,发行规模为5亿元。

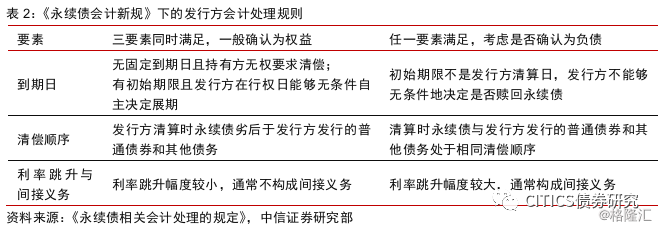

次级条款增强股性,反映永续债会计新规执行力度趋严。2019年1月28日发布的《永续债相关会计处理的规定》(以下简称永续债会计新规)规定,发行方都应依照《永续债会计新规》,在确认永续债会计分类时同时考虑以下三个因素:(1)到期日;(2)清偿顺序;(3)利率跳升是否构成间接义务。近期企业永续债集中增加了次级条款的设置,反映了随着永续债会计新规执行力度的趋严,发行方需要增加永续债条款的股性设置,才能够被列为权益工具,尤其是当其审计机构为国内外知名的会计师事务所时,这一要求显得更加严格。

次级条款对评级与估值的影响并不明显

次级条款对永续债外部评级的影响与评级本身的高低有关。与国际经验有所不同的是,目前我国企业永续债的次级条款基本上对于债项的外部评级没有负面作用,19中工Y1和19赣州高速MTN001甚至还受益于外部担保而导致债项评级高于主体评级。唯二的例外出现在红豆集团发行的19红豆集团MTN002和19红豆集团MTN003上,这两支次级永续债的债项评级均为AA,低于红豆集团AA+的主体评级。对于AAA级央企、国企主体而言,外评机构或许认为其次级条款的虚值较明显,不会对其评级产生太大的负面影响,而对于AA+级民企而言,次级条款被触发的概率也许更大,因此会降低其债项评级。

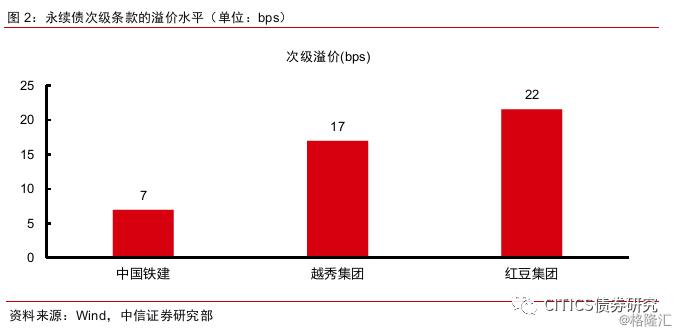

当前市场对于企业永续债次级条款的定价偏低,后续或存在反弹的风险。通过分别计算同一发行人的普通永续债和次级永续债的个券利差,我们发现当前市场对于不同主体的次级条款定价有所差异,从低到高依次是AAA央企、AAA国企和AA+民企,但整体而言,无论是哪一类主体,次级条款的定价都处于较低水平,当前中国铁建、越秀集团和红豆集团永续债中的次级条款分别对应7bps、17bps和22bps的估值溢价,侧面反映当前市场对于永续债次级条款所要求的额外补偿略显不足,后续或存在一定的反弹风险。

城商行永续债登场,中小银行资本补充迎利好

城商行加入银行永续债发行序列

11月发行三家城商行永续债。自2019年1月25日中国银行率先试水银行永续债以来,年内目前共发行15支银行永续债,涉及14家银行,首支由城商行发行的银行永续债为11月15日发行的19台州银行永续债01,随后11月末19威海商行永续债、19徽商银行永续债也先后发行,城商行已经入银行永续债的发行序列。从发行期限来看,城商行永续债与国有银行和全国股份制银行一样,都采取5+N的设置,从发行规模来看,城商行永续债的规模相对较小,19台州银行永续债01、19威海商行永续债和19徽商银行永续债的发行规模分别为16亿元、30亿元和100亿元。

城商行永续债债项评级低于主体评级。截至目前,国有银行和全国股份制银行所发行的永续债债项评级均为AAA,与主体评级一致,但城商行永续债则有所不同,其债项评级均较主体评级低一档,19台州银行永续债01、19威海商行永续债和19徽商银行永续债的债项评级分别为AA、AA和AA+,主体评级则分别为AA+、AA+和AAA,一定程度上说明城商行永续债潜在的减记本金或取消付息的可能性高于国有银行和全国股份制银行。

资本补充渠道扩张,对中小银行意义重大

中小银行是宽信用的重要环节。2015年以来,城商行、农商行对于小微企业的贷款支持不断增强,在全部商业银行中所占比重分别由20.1%、20.7%增至24.8%、27.6%,是宽信用中的重要环节。且从债券市场的行为来看,中小银行也更多地构成了信用债的买盘,资质的下沉力度也强于大型银行。

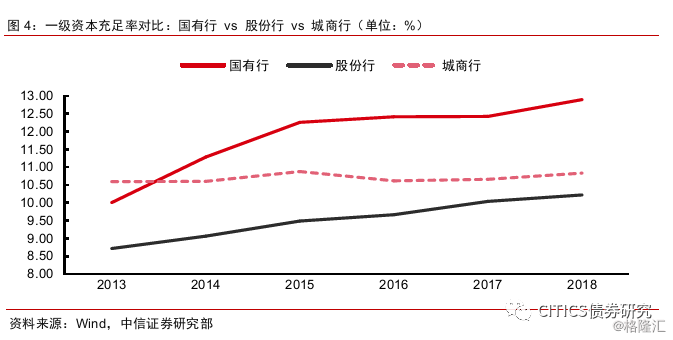

中小银行资本充足率增长停滞,永续债补充资本十分必要。虽然中小银行对于宽信用的意义重大,但其资本充足率相对偏弱,对宽信用的传导形成一定的压制。2013年至今,国有银行和股份制银行的一级资本充足率均有明显的上升,分别由10.0%和8.7%增长至12.9%和10.2%,而与此同时,城商行的一级资本充足率则基本原地踏步,由10.6%略增至10.8%,补充资本的必要性凸显。

永续品种利差下行,但整体仍处高历史分位数

资产荒驱动永续品种利差继续下行

无风险利率仍在低位震荡,永续品种利差继续走低。2019年年初,受永续债负面事件冲击,以及永续债会计新规落地带来的不确定性提升,永续债遭遇一定的抛盘,品种利差明显走扩,但自2019年二季度以来,由于无风险利率持续处于低位,资产荒之下投资者追逐票息保护,永续债配置持续增加,加之永续债会计新规执行力度相对较松,永续债抛压减少,使得永续债品种利差一路下行,压降超20bps。

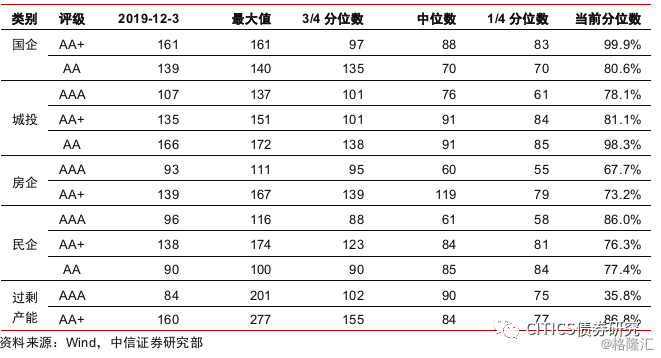

永续品种利差整体仍处较高历史分位数,但央企永续利差已极度压缩。虽然经历了三个季度的下行,但目前永续债的品种利差仍然处于74.7%的历史分位数,依然具备下压的空间。但分类别来看,央企目前的永续品种利差已经压缩至51bps,处于历史最低点,进一步下压的空间已经缩小,此外过剩产能永续债的品种利差也处于较低的历史分位数,当前为35.5%。除此之外,产业国企、城投、房企和民企永续债的品种利差均处于较高的历史分位数,当前分别为94.2%、81.3%、62.8%和80.3%。

AAA央企永续债交易拥挤,后续或外溢至其余类别永续债

AAA央企永续债尚未出现负面事件,避风港效应下交易略显拥挤。进一步将各类别永续债细分到评级,央企永续债品种利差的压降主要发生在AAA央企,当前品种利差处于0.7%的历史分位数,而AA+央企则处在99.6%的历史分位数,分化显著。此外,由于产业国企、城投都出现了永续债负面事件,导致各评级品种利差都处在较高的历史分位数,而地产面临政策调控,民企也始终没有迎来信用的全面修复,追逐确定性之下,AAA央企一定程度上有拥挤交易之嫌。

永续债买盘或将外溢,AAA产业国企与城投永续债有超额收益空间。我们认为估值本身既能反映风险,也能挖掘机会,AAA央企虽然确定性最高,但目前的品种利差保护垫已经显得不足,而其余类别永续债的高品种利差则蕴含了一定的机会,尤其是AAA产业国企永续债和AAA城投永续债,当前的风险收益比相对理想,或将承接一部分由AAA央企中外溢的资金。

今年永续风险频发,明年到期压力下仍需警惕

2019年永续债延期与递延付息事件频发

2019年主动延期案例增加。目前已主动延期的永续债包括16武汉地铁可续期01等14支债券,其中9支发生在2019年。从利息重置条款上看,它们在第二个重定价周期均没有按照常规的300bps设置利息跳升,且部分永续债的基准利率并未采取常规的3或5年国债收益率平均值,而是采用中枢更低的一周Shibor750日平均值,导致续期融资成本明显低于再融资成本,基本没有赎回动机。14支主动延期的永续债分别来自9个发行人,其中广州地铁发行最多,共有3支,首创集团、海航集团和北大荒紧随其后,分别发行2支。

2019年跳息延期案例剧增造成的负面冲击更大。被迫延期的永续债包括16吉林交投MTN001等10支债券,它们的发行人在永续债行权期间均处于较大的再融资压力之中。从发行永续债的时点到选择延期的时点之间,森工集团的主体评级从AA降至A+,宜化化工由AA+降至A,吉林交投由AA+降至AA,虽然海航系发行人的主体评级均在延期期间保持稳定,但同样面临着较为紧张的再融资环境。主动延期的发行人主要是利用了条款陷阱,实际上能够提前预判,但跳息延期的永续债往往存在一定的意外性,对市场的冲击更为明显。

递延付息案例开始增加。截至2019年12月8日,已经递延付息的永续债共有5支,其中2019年新增的案例共3个。随着前期跳息延期的永续债进入下一个付息日,在面临更高的票面利率时,这类处于困境的主体如果不触发强制付息条款,则可能会采取递延付息的做法,因此我们预计后续将会出现更多的递延付息案例,建议投资者予以警惕。

2020年到期压力凸显,负面事件料将延续

2020年永续债到期压力甚于2019年。由于永续债期限以3+N和5+N为主,2019年开始到期压力逐渐增加,全年共104支到期,到期规模1707.1亿元。2019年只是到期小高峰,但已有不少永续债被延期,而2020年将有352支永续债到期,规模达到5595.9亿元,永续债的延期和递延付息案例很可能继续增加。

城投永续债和高负债行业永续债到期压力较大。2020年进入行权期的352支永续债中,其中城投永续债的到期数量为115支,到期规模1286亿元,占比均排首位。产业永续债中,又以建筑装饰、公用事业等高负债行业的到期压力最大,而纺织服装、食品饮料等负债率较低的行业本身永续债存量规模较小,面临的到期压力也并不大。

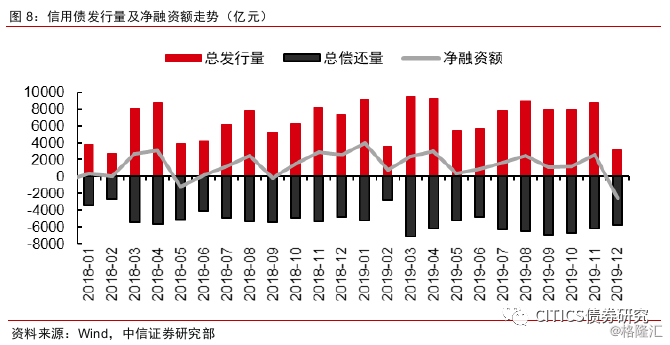

市场回顾:融资端回暖,收益率整体下行

一级发行:净融资量上升

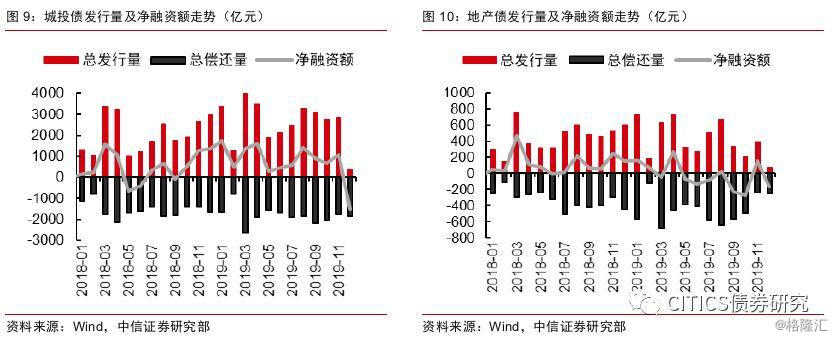

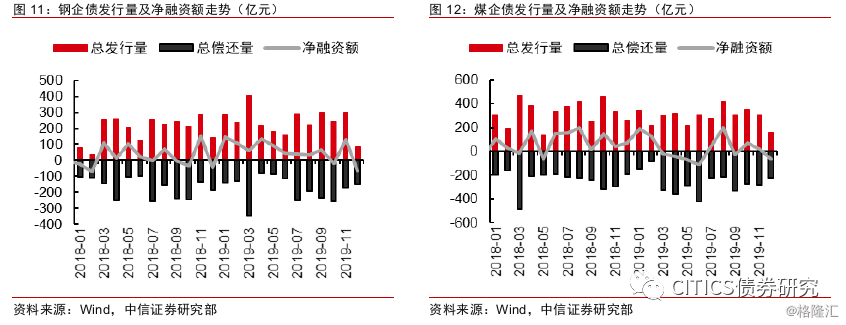

发行来看,信用债发行规模12月2日至12月6日为1903.59亿元,发行207只,总偿还量1200.49亿元,净融资额703.10亿元。其中城投债336.60亿元,发行47只,净融资-44.80亿元;地产债43.50亿元,发行6只,净融资-8.90亿元;钢企债55亿元,发行4只,净融资-5亿元;煤企债145亿元,发行10只,净融资50亿元。

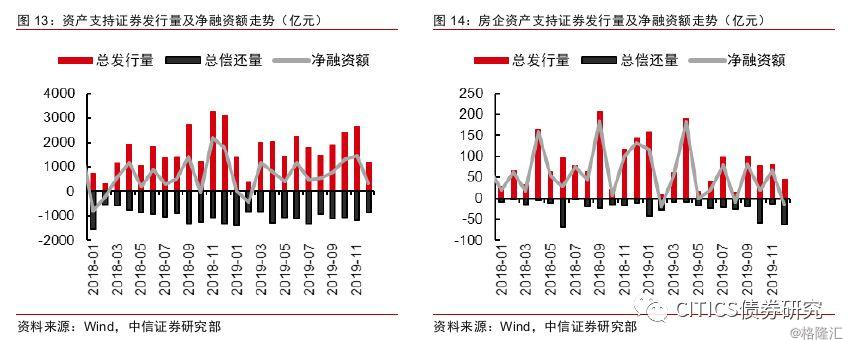

资产支持证券发行规模12月2日至12月6日为845.54亿元,发行93只,总偿还量143.99亿元,净融资额701.55亿元。房企发行资产支持证券46.24亿元,发行10只,净融资21.68亿元。

中资美元债发行规模12月2日至12月6日为95亿元,发行16只,总偿还量23.80亿元,净融资额71.20亿元。其中城投发行8亿元,发行4只,净融资3.30亿元;房企未发行,净融资-5.20亿元。

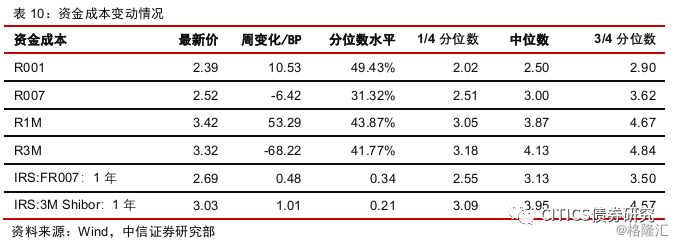

资金成本涨跌互现。12月2日至12月6日,R001上行10.53bps,现值2.39%;R007下行6.42bps至2.52%,R1M上行53.29bps至3.42%;R3M下行68.22bps,现值3.32%。

二级市场:收益率整体下行,信用利差涨跌互现,期限利差下行

收益率方面(12.02-12.06):(1)短融收益率涨跌互现,三年期、五年期的中票收益率下行。其中AAA中票1Y下行1bp,3Y下行1bp,5Y下行2bps;AA中票1Y上行2bps,3Y下行1bp,5Y下行3bps;AA-中票1Y上行2bps,3Y下行1bp,5Y下行3bps。(2)企业债收益率整体下行。AAA企业债1Y下行1bp,3Y下行1bp,5Y下行2bps;AA企业债1Y上行2bps,3Y下行1bp,5Y下行3bps;AA-企业债1Y上行2bps,3Y下行1bp,5Y下行3bps。

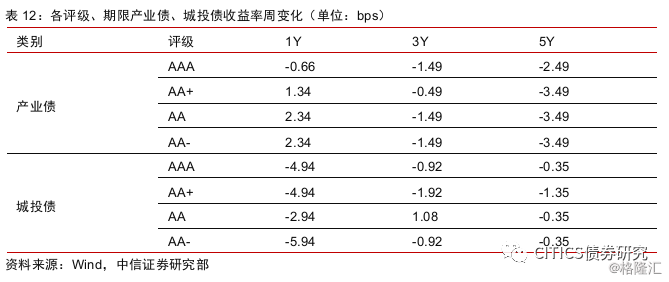

产业债收益率不一,城投债收益率整体下行。

收益率方面(12.02-12.06):(1)产业债收益率不一。其中AAA产业债1Y下行0.66bp,3Y下行1.49bps,5Y下行2.49bps;AA产业债1Y上行2.34bps,3Y下行1.49bps,5Y下行3.49bps;AA-中票1Y上行2.34bps,3Y下行1.49bps,5Y下行3.49bps。(2)城投债收益率整体下行。AAA城投债1Y下行4.94bps,3Y下行0.92bp,5Y下行0.35bp;AA城投债1Y下行2.94bps,3Y上行1.08bps,5Y下行0.35bp;AA-城投债1Y下行5.94bps,3Y下行0.92bp,5Y下行0.35bp。

信用利差方面(12.02-12.06):(1)中短票信用利差(国开债)涨跌互现。其中AAA中票1Y下行2bps,3Y维持不变,5Y下行3bps;AA中票1Y上行1bp,3Y维持不变,5Y下行4bps;AA-中票1Y上行1bp,3Y维持不变,5Y下行4bps。(2)企业债信用利差(国开债)涨跌互现。其中AAA企业债1Y下行2bps,3Y维持不变,5Y下行3bps;AA企业债1Y上行2bps,3Y下行3bps,5Y下行2bps;AA-企业债1Y上行1bp,3Y维持不变,5Y下行4bps。

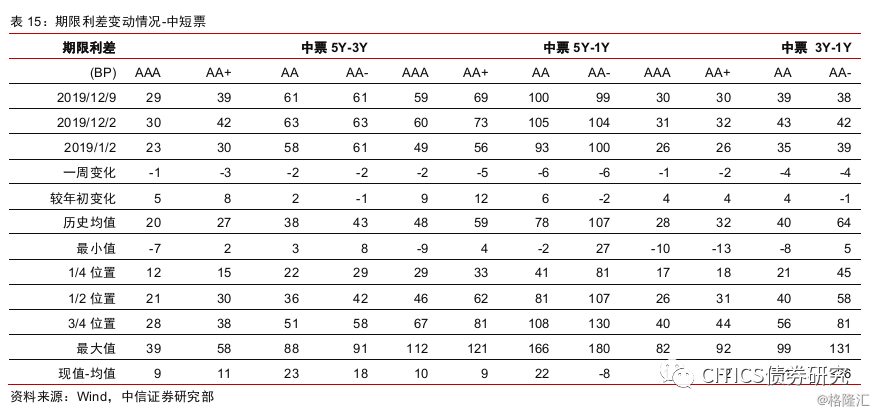

期限利差方面(12.02-12.06):(1)中短票期限利差整体下行。其中AAA中票5Y-3Y下行1bp,5Y-1Y下行2bps,3Y-1Y下行1bp;AA中票5Y-3Y下行2bps,5Y-1Y下行6bps,3Y-1Y下行4bps;AA-中票5Y-3Y下行2bps,5Y-1Y下行6bps,3Y-1Y下行4bps。(2)企业债期限利差整体下行。其中AAA企业债5Y-3Y下行1bp,5Y-1Y下行2bps,3Y-1Y下行1bp;AA企业债5Y-3Y下行2bps,5Y-1Y下行6bps,3Y-1Y下行4bps;AA-企业债5Y-3Y下行2bps,5Y-1Y下行6bps,3Y-1Y下行4bps。

主体评级调整情况

上周(12.02-12.06)主体评级调低债券主要集中在4家发行人,如下表所示,主体评级调低债券类型4家为产业债。

上周(12.02-12.06)主体评级调高债券主要集中在3家发行人,如下表所示,主体评级调高债券类型3家为产业债。

债市杠杆率跟踪

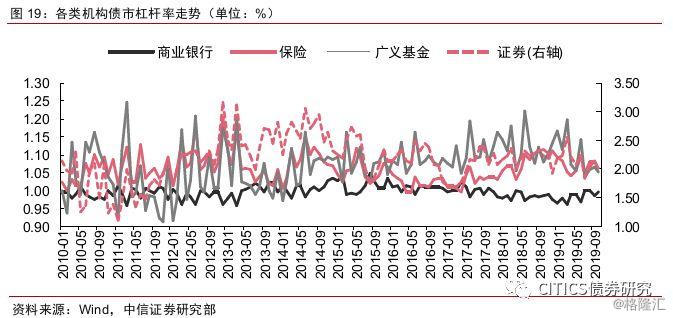

各类机构均有加杠杆空间。截至2019年10月,商业银行、保险、证券、广义基金的债市杠杆率分别为1.00、1.06、1.99和1.05,较上月分别变动变动+0.01、-0.02、-0.16、-0.02,除商业银行杠杆率略有上升外,其余机构杠杆均有下降,后续加杠杆的空间仍在。

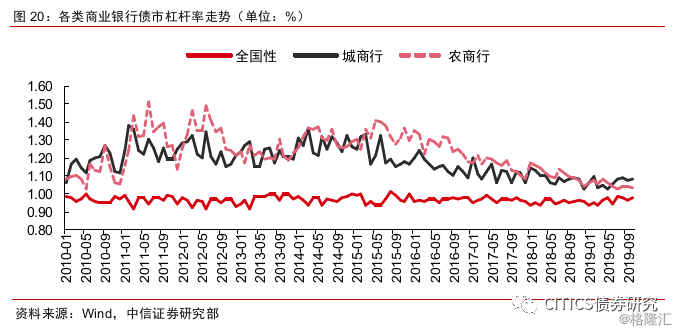

商业银行内部的杠杆率同样有明显分化。截至2019年10月,全国性商业银行、城商行、农商行的债市杠杆率分别为0.98、1.08和1.04,较上月分别变动+0.01、+0.01、持平。从相对位置来看,目前城商行和农商行的债市杠杆率分别处于12%和3%的历史分位数,继续降杠杆的空间已经不大。

中信证券明明研究团队

本文节选自中信证券研究部已于2019年12月10日发布的《信视角看债—永续债近况如何?》中,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。