下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源:长江宏观固收

报告摘要

热点分析:AMC或以市场化方式参与存量债务化解,并不意味着债务兜底

近期,受AMC收购融资平台债务、16呼和经开PPN回售付息等事件影响,市场对融资平台债务问题的讨论增多。随着前期大规模发行的城投债陆续到期和进入回售期,部分融资平台出现再融资、债务偿付困难等情况,引发城投“信仰”担忧。历史上出现城投信用冲击时,不同评级城投债信用利差会明显分化。

地方融资平台债务,是防范化解风险的重要对象;化解风险的同时,政策指向加快新旧动能切换。当前,地方融资平台带息债务约36.8万亿元,远高于地方政府债务的20.5万亿元。高杠杆压制下,地方政府投资意愿和能力偏弱,大部分新增融资用于“借新还旧”;走老路行不通,政策积极培育新经济、加快转型。

防范化解债务风险,是减轻高杠杆压制的重要途径,主要从“控制增量”和“化解存量”两个方面展开。一方面,通过制度建设,规范政府投融资行为,“控制增量”;另一方面,以债务置换、债转股、市场化退出等方式“化解存量”。近期关注较高的AMC购买融资平台债务,属于后一种方式,目前已有类似操作。

AMC参与地方债务化解,并不意味着债务兜底,而是以市场化方式盘活相对优质资产。相较于城投平台债务规模,AMC能化解的规模可能相对有限,防范化解地方债务风险将是一场“持久战”。随着债务风险暴露,不同区域和资质融资平台信用分化未来或加剧,下沉资质需保持谨慎,更加重视对个体资质的分析。

债市策略:短期震荡延续,关注信用分化;转债关注待发新券,及优质低价券

利率债震荡格局或延续,信用分化或加剧。短期来看,逆周期调节加码、通胀预期变化等,仍会干扰债市表现;城投信用事件等,或对信用债产生一定冲击,关注尾部风险暴露。中期来看,宏观形势、“资产荒”逻辑等,仍有利于债市。

存量转债性价比整体偏低,优先关注待发新券。“类滞胀”环境下,股市整体估值或受压制,低估值板块表现或相对较好。结合转债市场价、溢价率看,存量转债性价比整体偏低,建议优先关注待发新券,其次是低估值板块优质低价券。

风险提示:

1. 海内外经济、政策显著变化;

2. 通胀和信用风险扩散。

报告正文

债务化解的思路

事件:

在化解地方政府隐性债务风险方面,中国信达积极响应国家号召,从地方政府融资平台资产负债两端同时入手,在收购地方政府融资平台到期无法兑付债务的同时,联合产业投资人,对其低效资产进行实质性重组盘活,利用低效资产重组盘活收益偿付相关债务。截至目前,已投放相关项目余额约70亿元。

(资料来源:银保监会)

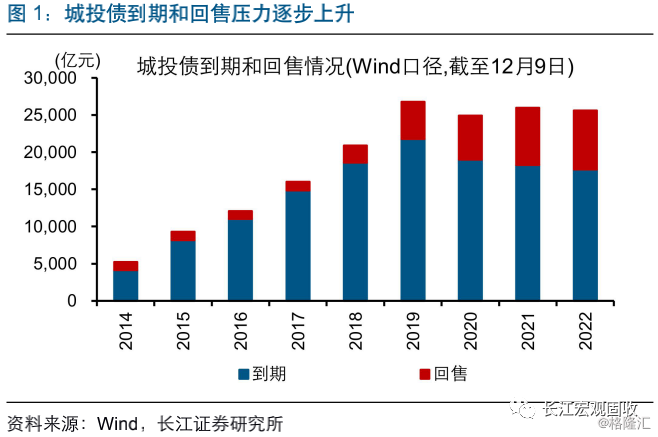

近期,受AMC收购融资平台债务、16呼和经开PPN回售付息等事件影响,市场对地方融资平台债务问题的讨论增多。随着2014年至2016年大规模发行的城投债陆续到期和进入回售期,城投债到期偿付和回售压力明显加大,叠加金融监管和地方政府融资监管加强,部分融资平台出现再融资和债务偿付困难等情况。这种背景下,AMC收购融资平台债务、16呼和经开PPN回售付息等事件,引发对城投“信仰”的担忧。回溯2011年和2018年两次比较大的城投信用冲击,不同评级城投债信用利差会出现明显分化,地区债券融资成本和规模也会受到一定影响。

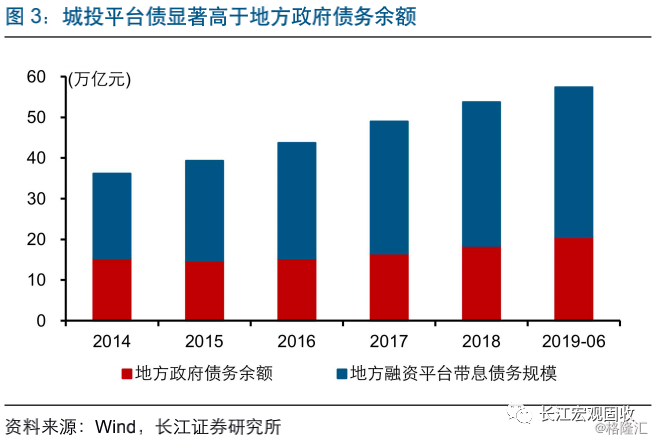

地方融资平台债务压力较大、信用风险事件增多,是防范化解重大风险的重要对象。截至2019年6月,根据Wind口径统计的地方融资平台带息债务规模约有36.8万亿元,远高于地方政府债务的20.5万亿元。作为“三大攻坚战”之首,防范化解重大风险一直在持续推进,从地方债置换到结构性去杠杆,地方融资平台债务是重点防范化解对象。即使在“稳增长”压力较大的阶段,政策也没有放松对控制政府隐性债务方面的要求。

地方融资平台债务压力较大、信用风险事件增多,是防范化解重大风险的重要对象。截至2019年6月,根据Wind口径统计的地方融资平台带息债务规模约有36.8万亿元,远高于地方政府债务的20.5万亿元。作为“三大攻坚战”之首,防范化解重大风险一直在持续推进,从地方债置换到结构性去杠杆,地方融资平台债务是重点防范化解对象。即使在“稳增长”压力较大的阶段,政策也没有放松对控制政府隐性债务方面的要求。

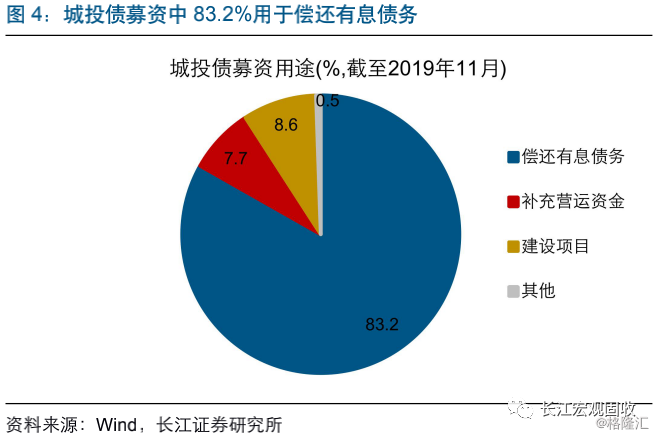

防范化解债务风险的同时,政策重心转向加快新旧动能转换,推动经济转型升级。前期我们一直反复强调,经济进入转型加速阶段后,政策定力明显强于传统周期,近几年地产政策、货币政策操作已有明显体现。高杠杆压制下,企业和地方政府投资意愿偏弱,大部分新增融资用于“借新还旧”,今年前11个月城投债募资83.2%用于偿还有息债务。这种情况下,走大水漫灌、盲目刺激的老路行不通,政策重心转向加快新旧动能转换,积极发展培育新经济,引导产业结构转型升级(详细分析参见《高杠杆与稳增长》)。

防范化解债务风险的同时,政策重心转向加快新旧动能转换,推动经济转型升级。前期我们一直反复强调,经济进入转型加速阶段后,政策定力明显强于传统周期,近几年地产政策、货币政策操作已有明显体现。高杠杆压制下,企业和地方政府投资意愿偏弱,大部分新增融资用于“借新还旧”,今年前11个月城投债募资83.2%用于偿还有息债务。这种情况下,走大水漫灌、盲目刺激的老路行不通,政策重心转向加快新旧动能转换,积极发展培育新经济,引导产业结构转型升级(详细分析参见《高杠杆与稳增长》)。

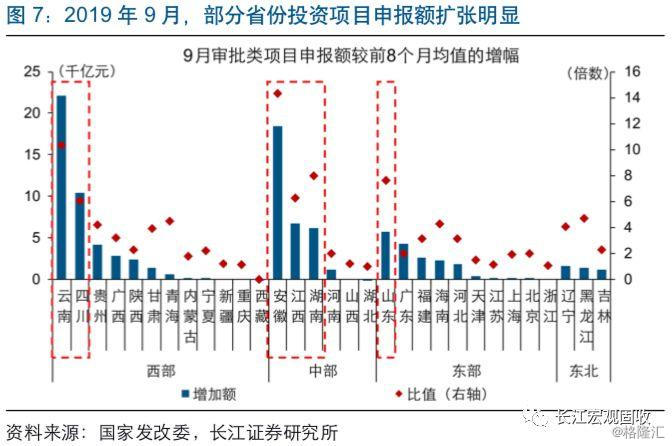

高杠杆压制下,“稳增长”措施对总量经济层面的影响或弱于以往。8月底以来,“稳增长”有所加码,推动项目开工、资金配套和新项目储备等措施陆续落地。发改委数据显示,9月全国投资项目申报额大幅扩张,审批类项目申报额较前月增加188%;但区域分化显著,云南、安徽、四川等6个省贡献了增量的70%,而这些地区债务压力相对较大,加之项目自身现金流偏弱,可能会对项目最终落地情况产生显著影响(详细分析参见《区域视角,看“稳增长”空间?》)。

高杠杆压制下,“稳增长”措施对总量经济层面的影响或弱于以往。8月底以来,“稳增长”有所加码,推动项目开工、资金配套和新项目储备等措施陆续落地。发改委数据显示,9月全国投资项目申报额大幅扩张,审批类项目申报额较前月增加188%;但区域分化显著,云南、安徽、四川等6个省贡献了增量的70%,而这些地区债务压力相对较大,加之项目自身现金流偏弱,可能会对项目最终落地情况产生显著影响(详细分析参见《区域视角,看“稳增长”空间?》)。

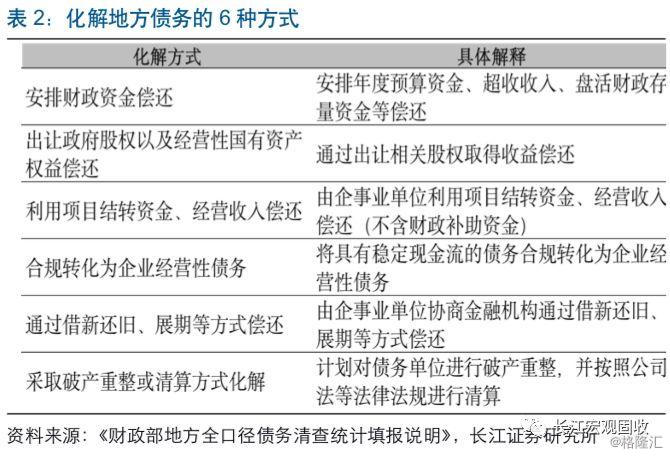

防范化解地方债务风险,是减轻高杠杆压制的重要途径,主要从“控制增量”和“化解存量”两个方面展开。“控制增量”方面,通过政府投资条例、央地事权划分等制度的配套组合,明确地方财政支出责任,规范政府投融资行为,遏制隐性债务增长。“化解存量”方面,以债务置换、债转股、市场化退出等方式进行,按照财政部统计要求,可具体划分为出让政府股以及经营性国有资产权益偿还、破产重整或清算方式化解等6种方式。近期讨论比较多的AMC购买融资平台债务,可归为重整或清算方式,此前中国信达已参与化解地方隐性债务相关项目余额约70亿元。

防范化解地方债务风险,是减轻高杠杆压制的重要途径,主要从“控制增量”和“化解存量”两个方面展开。“控制增量”方面,通过政府投资条例、央地事权划分等制度的配套组合,明确地方财政支出责任,规范政府投融资行为,遏制隐性债务增长。“化解存量”方面,以债务置换、债转股、市场化退出等方式进行,按照财政部统计要求,可具体划分为出让政府股以及经营性国有资产权益偿还、破产重整或清算方式化解等6种方式。近期讨论比较多的AMC购买融资平台债务,可归为重整或清算方式,此前中国信达已参与化解地方隐性债务相关项目余额约70亿元。

AMC参与地方债务化解,并不意味着债务兜底,更多以市场化方式盘活相对优质资产。前几年地方置换债发行较多,置换了此前认定的非地方政府债券形式债务,也使得城投债提前兑付增多。随着置换债发行下降,借助金融机构实现债务置换的现象越来越多。地方融资平台债务中,贷款规模最大,非标和城投债规模数量级大体相当;相较于贷款和城投债,非标融资成本高、“借新还旧”相对困难,或成为AMC主要参与对象。

AMC参与地方债务化解,并不意味着债务兜底,更多以市场化方式盘活相对优质资产。前几年地方置换债发行较多,置换了此前认定的非地方政府债券形式债务,也使得城投债提前兑付增多。随着置换债发行下降,借助金融机构实现债务置换的现象越来越多。地方融资平台债务中,贷款规模最大,非标和城投债规模数量级大体相当;相较于贷款和城投债,非标融资成本高、“借新还旧”相对困难,或成为AMC主要参与对象。

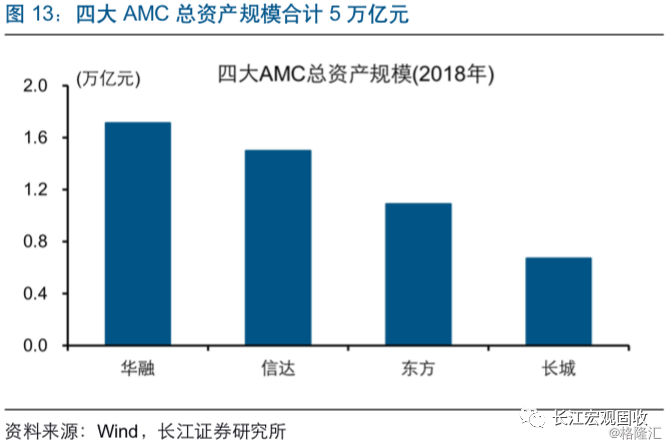

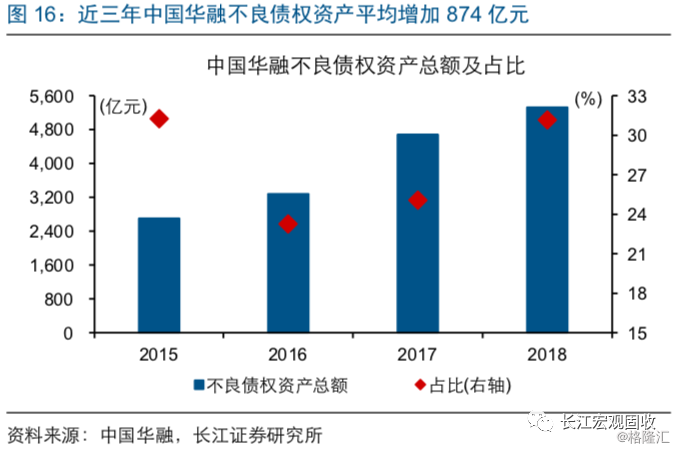

相较于城投平台债务规模,AMC能化解的规模可能相对有限,防范化解地方债务风险将是一场“持久战”。截至2018年底,中国华融等四大AMC总资产规模合计5万亿元,远低于地方融资平台36.8万亿元的带息债务规模。作为四大AMC中最大的两家,中国华融和中国信达近三年不良债权资产年均净增加近1400亿元,意味着AMC化解地方隐性债务的规模可能相对有限。地方AMC多数由各省国资出资、注册资本多偏低,如果按照12.5%资本充足率要求,实际能化解不良资产的总规模也不宜高估。

相较于城投平台债务规模,AMC能化解的规模可能相对有限,防范化解地方债务风险将是一场“持久战”。截至2018年底,中国华融等四大AMC总资产规模合计5万亿元,远低于地方融资平台36.8万亿元的带息债务规模。作为四大AMC中最大的两家,中国华融和中国信达近三年不良债权资产年均净增加近1400亿元,意味着AMC化解地方隐性债务的规模可能相对有限。地方AMC多数由各省国资出资、注册资本多偏低,如果按照12.5%资本充足率要求,实际能化解不良资产的总规模也不宜高估。

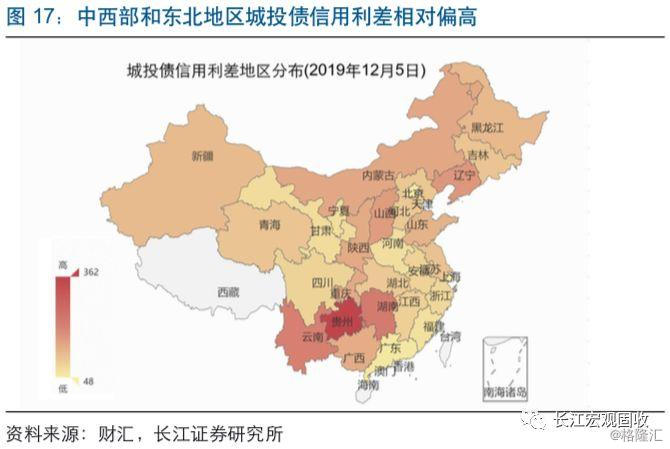

未来不同区域和资质融资平台信用分化或加剧,关注尾部风险。地方融资平台债务的化解,需要多种方式共同推进,也需要时间来转变对城投“信仰”的理解。短期来看,信用风险事件会加剧信用分化,尤其是债务到期和回售压力较大、偿还能力和意愿偏弱地区的融资平台,下沉资质需保持谨慎,关注城投尾部风险。随着债务化解的推进,未来需要密切跟踪政策边际变化,以及存量债务化解进度,更加重视对个体资质的分析。

未来不同区域和资质融资平台信用分化或加剧,关注尾部风险。地方融资平台债务的化解,需要多种方式共同推进,也需要时间来转变对城投“信仰”的理解。短期来看,信用风险事件会加剧信用分化,尤其是债务到期和回售压力较大、偿还能力和意愿偏弱地区的融资平台,下沉资质需保持谨慎,关注城投尾部风险。随着债务化解的推进,未来需要密切跟踪政策边际变化,以及存量债务化解进度,更加重视对个体资质的分析。

经过研究,我们发现:

经过研究,我们发现:

(1)随着前期大规模发行的城投债陆续到期和进入回售期,部分融资平台出现再融资、债务偿付困难等情况,引发城投“信仰”担忧。历史上出现城投信用冲击时,不同评级城投债信用利差会明显分化。

(2)地方融资平台债务,是防范化解风险的重要对象;化解风险的同时,政策指向加快新旧动能切换。当前,地方融资平台带息债务约36.8万亿元,远高于地方政府债务的20.5万亿元。高杠杆压制下,地方政府投资意愿和能力偏弱,大部分新增融资用于“借新还旧”;走老路行不通,政策积极培育新经济、加快转型。

(3)防范化解债务风险,是减轻高杠杆压制的重要途径,主要从“控制增量”和“化解存量”两个方面展开。一方面,通过制度建设,规范政府投融资行为,“控制增量”;另一方面,以债务置换、债转股、市场化退出等方式“化解存量”。近期关注较高的AMC购买融资平台债务,属于后一种方式,目前已有项目实施。

(4)AMC参与地方债务化解,并不意味着债务兜底,更多以市场化方式盘活相对优质资产。相较于城投平台债务规模,AMC能化解的规模可能相对有限,防范化解地方债务风险将是一场“持久战”。随着债务风险暴露,不同区域和资质融资平台信用分化未来或加剧,下沉资质需保持谨慎,更加重视对个体资质的分析。

【脚注】

[1]主要选取了历年中央经济工作会议通稿和国务院政府工作报告作为词频统计样本,统计范围包括出清旧经济和培育新经济相关表述。

[2]根据资产负债表推算,可能存在口径上的差异,我们将短期借款和长期借款作为贷款统计,应付短期债务、应付债券和其他流动性负债作为城投债统计,其他非流动性负债、其他应付款和长期应付款作为非标统计。