下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

康方生物近日已经交表港交所,摩根斯坦利和JP摩根为其联席保荐机构。

作者 | 白夜

来源 | IPO那点事

数据支持 | 勾股大数据

如果要说哪个行业融资能力强,生物科技类公司肯定排前列。而在生物科技类公司中,研发PD-1靶点是绝对热门领域。从如今现有PD-1上市竞争格局来看,选择大适应症作为着手点,市场更容易开拓,而选择小适应症或者罕见病,评审快研发进展会更快,也不失为一种好的策略。

从细分的选择上来看,研发单个靶向药已经成为诸多创新药企的选择,在许多企业还在扎进单抗的领域研究时,康方生物已经成为双特异性抗体的第一批“吃螃蟹者”。

在成立8年后,提前布局“2.0版本”靶向药的康方生物目前已经融资获得2.37亿美元融资,近日已经交表港交所,摩根斯坦利和JP摩根为其联席保荐机构。

1

红海市场下,护城河何在?

关于研发抗癌药的企业数量,可能很难数的清,因为市场太大了,但市场大不代表所有参与者都能分到一杯羹。

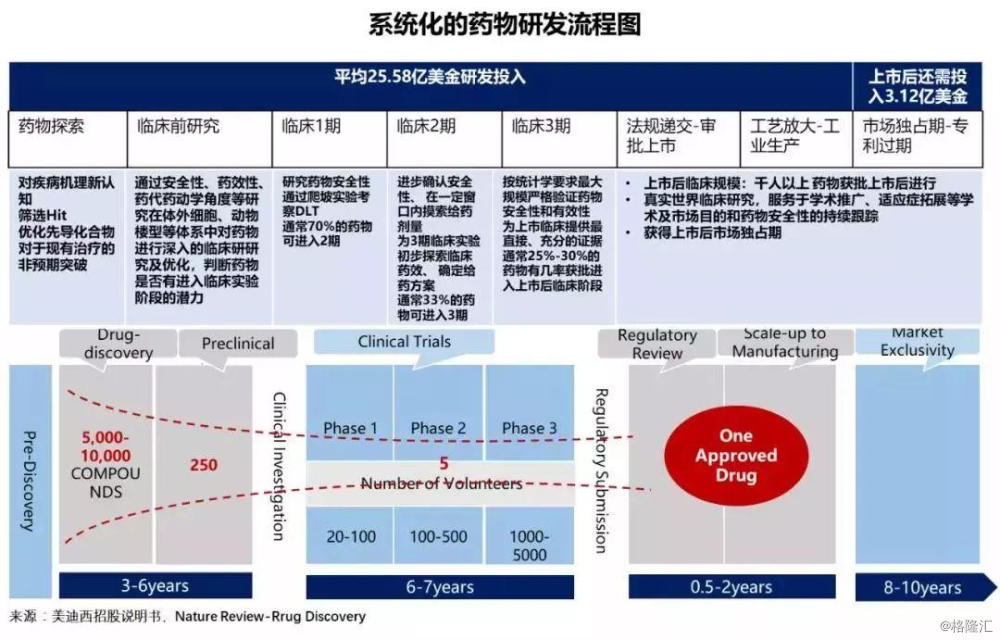

从最开始立项开始,到临床前研究,通常在人类的历史上,医疗和制药技术的突破往往诞生在一些重大的基础医学科学理论突破、或者偶然事件后面的生物、化学、天然植物相关物质对疾病的作用。但是从二战以后的新药发现的黄金时期以来,新药发现变得越来越系统化,从药物靶点筛选,到先导化合物筛选,到病理、毒理试验,再到临床1-3期试验。

如果每一款药背后都代表一家药厂的话,到最后一步商业化,能够成功的概率大概在万分之一,需要花费的时间则是8-10年,这还不包括半路杀出个陈咬金等概率事件。

图表一:系统化药物研发流程图

数据来源:美迪西招股书,格隆汇整理

那么问题来了,肿瘤市场已成红海,康方药物拿什么竞争,铸造自己的护城河?

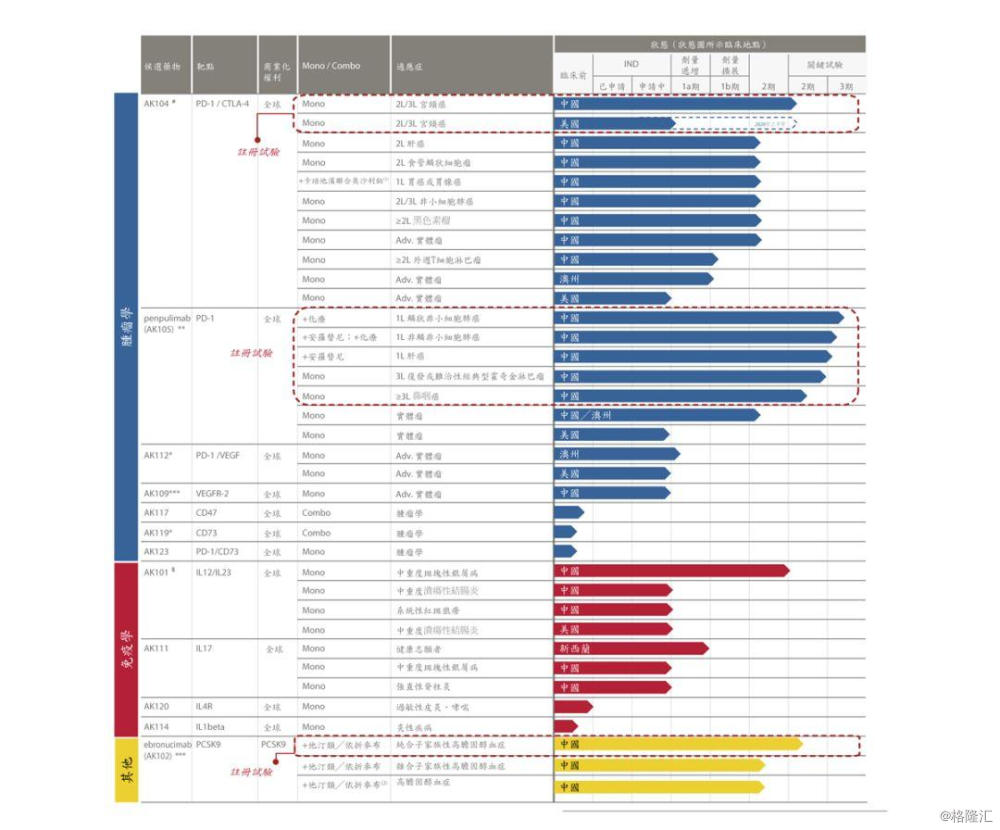

我们先看一下康方生物的研发管线。目前公司共有20多个药物开发项目,其中10个抗体处于临床研究阶段,6个双特异性抗体(两个处于临床阶段)以及4个抗体获得FDA的IND批准。

图表二:研发管线

数据来源:公司公告,格隆汇整理

• 全球首个进入临床试验阶段PD-1/CTLA-4双特异性抗体产品:AK104

迄今为止,全球仅批准了3个双特异性抗体药物,其中2款与肿瘤适应症相关的双特异性抗体药物都涉及到了CD3靶点。有意思的是,康方生物目前并没有“围猎”CD3这个靶点,而是聚焦在PD-1、CTLA-4这些跟肿瘤免疫相关的免疫检查点上。

AK104是康方生物自主研发、拥有完全自主知识产权及全球开发权的国际首创抗PD-1/CTLA-4双特异抗体新药,是公司首个进入临床试验的品种。在国际上,2017年9月18日国际多中心临床试验在澳洲启动,2019年4月2日,获得美国食品及药物管理局(FDA)的批准。

在中国,2017年8月21日CDE开始承办IND,2018年6月8日获得临床批件。2018年11月26日,北京肿瘤医院医学伦理委员会通过院长季加孚开展的PD1/CTLA4双抗AK104治疗晚期实体瘤及联合化疗(mXELOX)一线治疗晚期或转移性G/GEJ腺癌的多中心、开放性、Ib/II期研究,2019年3月1日官宣入组第一例受试者。

但是需要注意的是,作为全球首个进入临床试验阶段PD-1/CTLA-4的双特异性抗体的康方生物,目前也面临者同业之间的追赶,从已上市的公司规划来看,已经有多家公司开始进入PD-1/CTLA-4的临床阶段,进度相差不大,最终路死谁手,还得看各家的看家本领强不强。

• PD-1单抗:AK105部分适应症已进入临床III期

AK105是由康方生物自主研发的重组人源化抗 PD-1 单克隆抗体。2019年6月17日,中山康方生物医药有限公司( "康方生物 ")宣布,康方生物与中国生物制药有限公司("中国生物制药")旗下的正大天晴药业集团股份有限公司( "正大天晴")签订合营合同,成立合营公司,共同开发康方生物的PD-1抗体 AK105 项目("AK105 项目")并全力推动该药物的注册上市及商业化。

目前AK105项目正在中国开展包括治疗经典型霍奇金淋巴瘤(II期注册性临床研究)、 转移性鼻咽癌(II期注册性临床研究)、联合化疗一线治疗非鳞非小细胞肺癌(III期临床研究)、 联合化疗治疗鳞状非小细胞肺癌(III期临床研究)、联合盐酸安罗替尼治疗不可切除肝癌(II期临床研究)等适应症的若干项临床试验,未来会拓展开发更多的适应症。

2

上市前已融资2.37亿美元,

烧钱研发够花吗?

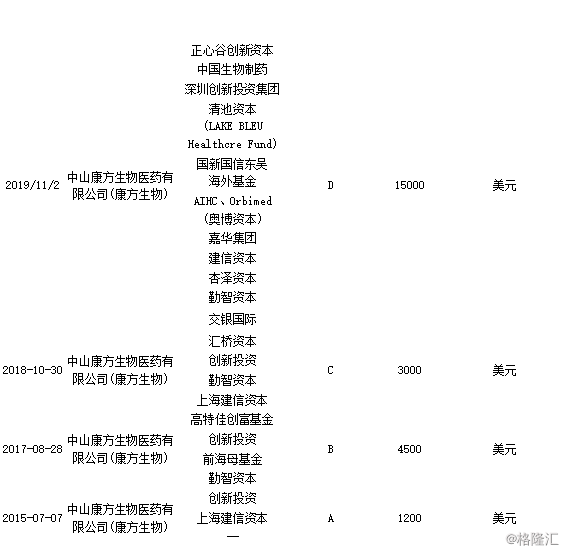

康方生物上市前的融资额,还是挺多的,四轮融资2.37亿美元,约合人民币16.68亿元,融资后投后估值约为32.5亿人民币。

从融资企业来看,有合作企业中国生物制药等的持股,也有许多海内外著名PE/VC机构的身影。截至目前,IPO前投资者及其他早期投资者共持有方康生物科技56.46%股权。其中,中国生物制药持有约1299.7万股D系列优先股,假设所有优先股按一对一基准转换为普通股,中国生物制药目前持股比例为2.15%。

图表三:融资情况

数据来源:公司公告,格隆汇整理

那么问题来了,融资了那么多,够花吗?

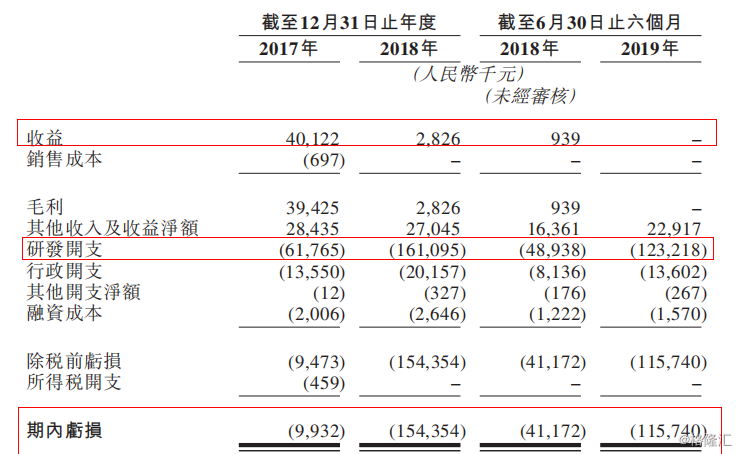

打开公司的财务报表,公司主要的花费还是在研发支出上。2017年和2018年研发费用分别为6176.5万元以及1.61亿元,而在2019上半年,研发则是已经花费了1.23亿元。从净利润来看,2017年至2019上半年分别录得亏损993.2万元,1.54亿元,11.57亿元。

图表四:财务摘要

数据来源:公司公告,格隆汇整理

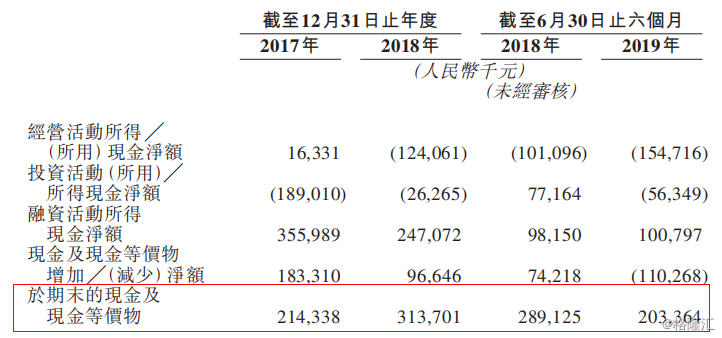

再来看看公司账面上的现金流情况。有些生物制药公司,虽然在烧钱搞研发,但是账上的现金不少,还是能够支撑到上市融资,或者是等到公司研发上市的。很显然康方虽然账上还是有钱,但是并非富得流油。

看最新的数据,2019年上半年的期末现金及现金等价物为2.033亿元,看起来还是不错的,但是不要忘记本身公司已经融资16亿元,外加上2015年曾以国内首家向制药巨头默沙东授权许可了创新单抗药物开发权益,金额为2亿美元,算下来,公司融到的钱外加此前获利的金额,已经超过30亿元人民币,如今剩下2亿多的账面现金,如此烧钱的研发,这也解释了为何康方如此着急的要上市。

图表五:公司现金情况

数据来源:公司公告

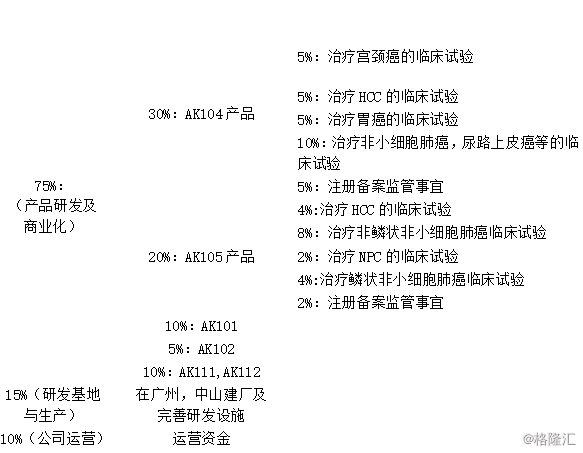

而从资金用途上来看,上市融资也是主要用于研发。其中75%的费用用于研发,大头用作双特异性抗体AK104上,小头用于其他核心产品上,另外还有15%的费用将花在将生产,研发的配套产业链进行完善。

图表六:资金用途

数据来源:公司公告,格隆汇整理

3

结 语

烧钱搞研发,得看是不是用在刀刃上。从单抗到双抗,靶向药的2.0版本康方还是走在前面的,可以去想象。但从现实的医改政策上来看,生物医药行业的风向已经开始发生变化,在甄选研发赛道之外,研发投入的性价比高低,如何更加高效的产出创新药,或许才是更加合适的考量方式。

若此文的分析对你有帮助,

请随手转发~

识别下方二维码,即可关注我

免责声明:内容仅供参考,请读者谨慎依此进行投资决策