下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:平安证券

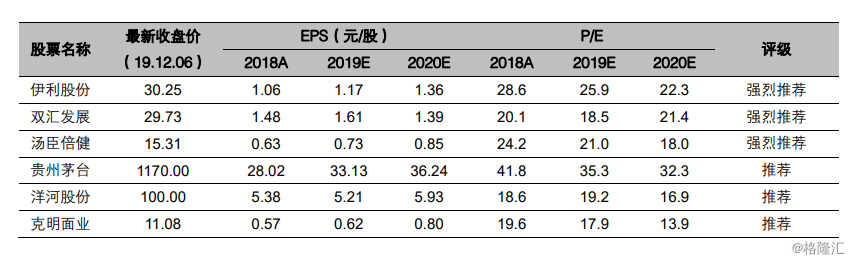

摘要:19年食饮股价表现全行业第一,股价上涨主因估值拔高。往20年看,虽外部环境依然不佳,但消费韧性仍强,预计行业延续5%-10%较好增长,农产品继续周期性上涨,成本端仍有压力。复杂市场环境下,各子板块呈差异化表现,存量竞争特点更为明显,建议两思路选股:1、抓稳核心资产,双汇、伊利、茅台;2、关注反转机会,洋河、汤臣、克明。

股价大涨主因估值拔高,19年净利延续快增长。截止至12月6日,食品饮料板块19年涨幅69.5%,全市场表现排第1,跑赢沪深300指数39.9pcts,超额收益主要由白酒子板块贡献。板块股价上涨主要因为估值提升,而归母净利仍基本延续较快增速。根据WIND一致预期,19年行业净利增速继续位居市场一级行业中位,行业估值排名从2015年的中下游上升至2019年的上游。观察基金持仓,抱团消费白马趋势依然明显,1H19食品饮料占基金股票投资市值比例已高达12.1%,处于近年来最高点。

消费韧劲仍强,预计20年食品饮料消费增5%-10%。宏观经济仍未见底,居民收入增速&消费意愿下行,社零增速趋势向下,在此背景下,19年食品饮料需求依然稳健,展现出较强消费韧性。展望2020年,我们认为社保基金收支差额扩大、人均可支配金融资产提升、棚改转向旧改等有利因素依然延续,2020年行业增速或略有放缓,但仍有望延续5-10%的较好增长,子行业排序为调味品>白酒>保健品>乳制品>肉制品。农产品价格整体仍在上行周期阶段,行业成本端依然面临上涨压力,企业有动力采取提价方式向下游转嫁成本压力,产品粘性强、竞争格局优的行业及品牌力&渠道力出众的公司提价或更为顺利,不仅有望短期抵御成本上涨压力,还为未来贡献长期利润弹性。白酒预计20年行业增速降至个位数,结构机会更值得关注。19年行业景气度持续回落,但韧性仍强,高端维持快速增长,次高端仍是行业增长主要驱动力,次高端以下增速平平,部分低端产品爆发力十足。展望20年,投资增速持续下行,并可能拖累白酒商务需求增速,婚宴场景减少,个人需求总量前景并不乐观,且茅台、五粮液继续涨价推高行业价格天花板可能性小,上市公司营收增速或降至个位数,存量竞争特征将更加明显,分价格带看,高端增长动能仍充足,次高端增长动能大概率放缓,估计仍能有双位数增长。行业低速增长下,建议优选绝对龙头的同时,可更为重视底部反转机会。

大众品景气度仍好,龙头有望大象起舞。乳制品需求或继续缓慢下行,但未来两年原奶供给仍是日趋紧张,被动促销缩减有望推动竞争缓和,有利于龙头盈利改善。常温奶正走向伊利单寡头,竞争格局奠定有望长期推动请通过合法途径获取本公司研究报龙头净利率缓慢提升,20年为格局优化验证之年。屠宰及肉制品正迎来非洲猪瘟引发的全产业链历史性变革机遇,虽行业短中期业绩持续承受压力,但监管趋严下屠宰份额加速向头部集中、肉制品借成本大涨契机推动涨价,龙头投资价值进一步显现。调味品抗周期属性凸显,考虑2-3年提价周期,2020或再迎行业性提价,餐饮连锁化推动复合调味料走上风口。保健品19年同时面对新电商法、医保政策变化和专项整治行动三大打击,短期仍需时间应对政策变化,但长期行业天花板仍高,增长逻辑未改,建议持续关注龙头企业,静待业绩拐点。

选股思路:展望2020年,食品饮料投资机会仍存,但更考验研究能力的专业度以及投资的定力与耐力,我们建议两思路选股:1)抓稳核心资产:存量竞争下龙头综合竞争力更为突出,大概率可延续业绩稳健增长,且若外部环境出现积极变化,龙头有望“春江水暖鸭先知”。我们认为核心资产稀缺性仍可继续支撑较高估值,关注可能的外部因素驱动盈利改善机会,建议抓稳双汇、伊利、茅台等行业核心标的。2)关注反转机会:部分优秀公司仍处于较好发展赛道,商业模式已经过市场充分验证,虽暂时因外部冲击&决策失误等因素导致企业遭遇逆流,但公司本身核心竞争力犹存,我们建议持续关注低估值的洋河、汤臣、克明等,静待反转信号出现。

风险提示:1、宏观经济疲软的风险:经济增速下滑,消费升级不达预期,导致消费端增速放缓;2、业绩不达预期的风险:当前食品饮料板块市场预期较高,存在销售数据或者业绩不达预期从而造成业绩估值双杀的风险;3、重大食品安全事件的风险:消费者对食品安全问题尤为敏感,若发生重大食品安全事故,短期内消费者对某个品牌、品类乃至整个子行业信心降至冰点且信心重塑需要很长一段时间,从而造成业绩不达预期。