下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 国盛汽车研究小组

来源: 国盛汽车研究小组

投资要点

公司是精锻齿轮全球龙头,手握高端制造稀缺产能。公司主营汽车差速器半轴齿轮和行星齿轮、汽车变速器结合齿齿轮,深耕二十余年,是细分领域的全球龙头。2019年受行业下行与产能投放带来的折旧影响,业绩短期承压,Q1-Q3实现营收8.97亿元,同比-5.9%;归母净利润1.7亿元,同比-27.5%。

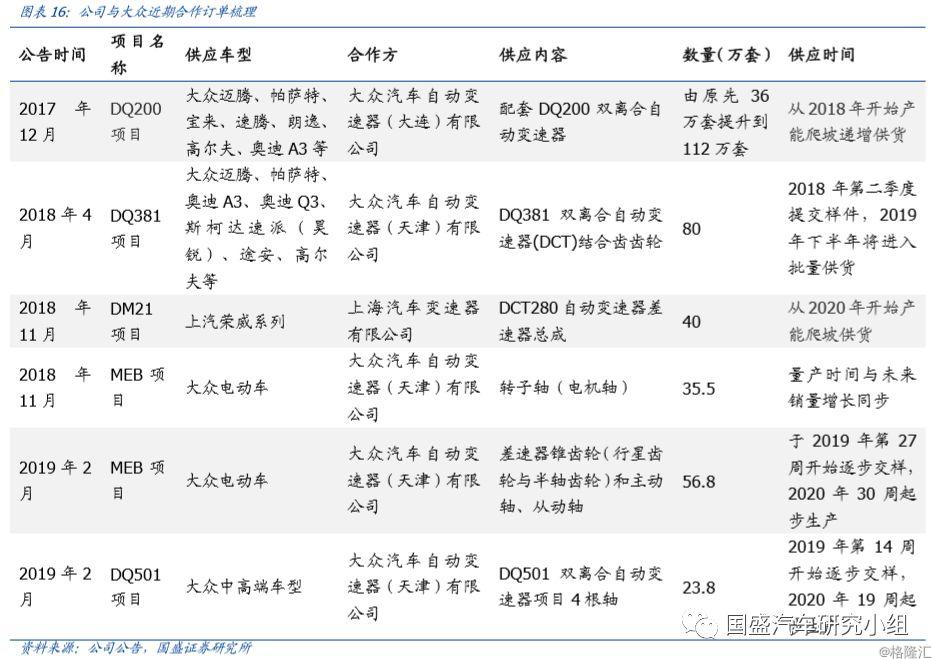

大众MEB投产叠加DCT产能扩张,公司受益显著。大众集团与公司合作多年,收入占比超40%,是公司第一大客户。预计公司将直接受益于大众MEB投产与DCT变速箱的产能扩张,并将在2020年起逐步贡献业绩,未来优质订单饱满,产品销售均价有望进一步提升:1)新能源业务:大众新一代MEB平台首款车型I.D.3已于2019年11月下线,未来规划全球8个生产基地(中国两个),2022年量产27个车型,2025年全球销量100万辆。根据已披露的合同公告,公司目前已获得天津工厂MEB项目电机轴(35.5万套/年)及差速器锥齿轮和主动轴、从动轴项目(56.8万套/年);2)DCT齿轮业务:根据大众集团的官网信息以及网上车市的统计,大众大连工厂目前产能100万套,19年新建产能30万套,天津工厂目前产能198万套;公司已先后获得DQ200(配套112万套)、DQ381(配套80万套)、DM21 (总成40万套)、DQ501项目(共23.8万套,每套4根变速箱轴)。

短期业绩承压,看好产能爬坡后期的业绩弹性。市场目前对于公司担忧主要基于两点:1)今明两年产能集中投放,产能爬坡致使盈利能力下滑;2)宁波电控的减值风险。其中:1)公司订单饱满,产能爬坡后将带来扎实的成长基础,并且公司总部新能源电机轴项目、天津工厂已处于试生产阶段,2020年起有望逐步贡献业绩;2)宁波电控业绩主要受到海马和江淮销量下滑影响,截止2019H1,公司收购形成商誉6634万元中,已计提3332万元,剩余减值风险(3301万)有望在2019年释放完毕。长期来看,我们认为宁波电控依托母公司精锻科技优质的客户资源,在新客户的拓展、新产品的开发上有望获得进展,轻装上阵后有望重回业绩上升轨道。

盈利预测:预计公司2019-2021年归母净利润分别为2.05、2.59、3.13亿元,对应EPS分别为0.51、0.64、0.77元/股,对应PE分别为20.1 、15.9 、13.2倍。首次覆盖,给于公司“买入”评级。

风险提示:产能进度不及预期;盈利能力下滑;新产品推进速度不及预期。

报告全文

1.公司深耕精锻齿轮,是细分领域的全球龙头

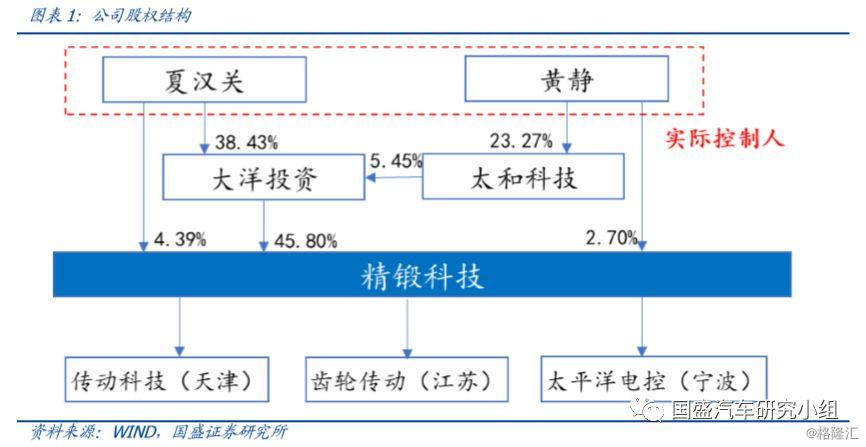

公司深耕精密锻件二十余年,具备全球研发配套能力。江苏太平洋精锻科技股份有限公司成立于1992年,主营汽车差速器半轴齿轮和行星齿轮、汽车变速器结合齿齿轮。产品得到了国内外主流整车制造商或其动力总成供应商的高度认可,进入了GKN、MAGNA、VW、GM、GETRAG、AAM、DANA和JohnDeere等著名企业的全球采购体系,是国内同行企业中为数不多的同时与大众汽车、通用汽车、福特汽车、丰田、宝马、奔驰汽车等公司众多车型配套精锻齿轮的企业,国内差速器齿轮市占率超过30%。公司实际控制人为夏汉关先生与黄静女士。

公司目前含本部工厂、天津传动、宁波电控三家工厂。截止2019年二季度,公司目前共3个生产中心,分别为江苏本部工厂、天津传动、宁波电控。其中,江苏本部工厂与天津传动(在建)主要生产精锻齿轮及轴类产品;宁波电控系2016年收购,主要产品为发动机进排气正时系统(VVT、DVVT)、可变升程控制系统(VVL)、涡轮增压泵阀和变速箱控制等。

公司作为精锻齿轮龙头,下游客户优质,2018年对外及合资客户收入占比95%。根据公司2018年年报披露,公司目前精锻齿轮客户包括:大众集团、通用汽车、福特汽车、奔驰、奥迪、宝马、丰田汽车、日产、克莱斯勒、长安汽车、长城汽车、奇瑞汽车、吉利汽车、江淮汽车、上汽集团、比亚迪等公司;而子公司太平洋电控(宁波)目前客户以自主品牌为主,包括江淮、海马、众泰、吉利、江铃、腾勒等自主品牌。2018年公司对外资或合资客户配套产品的销售额占产品销售收入的比例为94.51%,同比-0.93PCT。

2019年前三季度受行业下行&产能投放影响,公司业绩短期承压。公司2019Q1-Q3实现营收8.97亿元,同比-5.9%;实现归母净利润1.7亿元,同比-27.5%。分季度看,Q3实现营收2.9亿元,同比-6.4%;归母净利润0.4亿元,同比-43.3%。公司业绩短期承压,主要受去年三季度以来行业终端需求不振,主机厂订单需求下滑所致。此外,公司产能投放导致折旧压力变大,也对业绩表现造成影响。

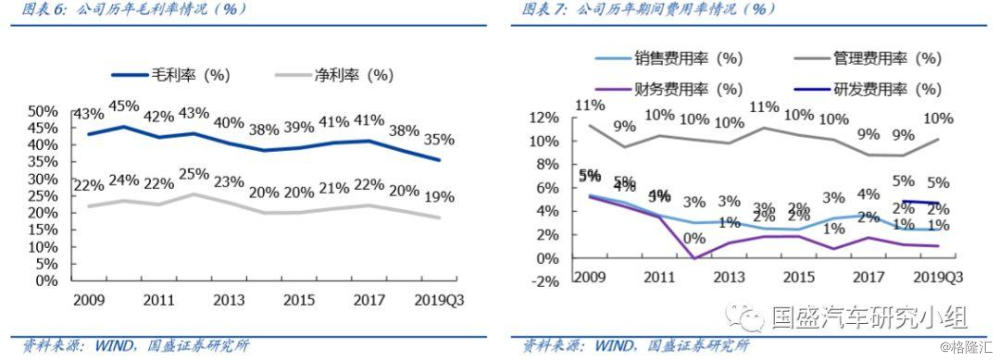

与业绩表现对应,公司2019Q1-Q3盈利能力下滑,毛利率同比-4PCT,期间费用率同比+1.78%。公司前三季度毛利率35.5%,同比-4PCT,其中Q3单季度毛利率33.45%,同比-3.1PCT,主要收到新建产能爬坡,产能利用率下降所致。费用率方面,公司Q3单季度销售费用率、管理费用率和研发费用率分别同比增长1pct、1.7pct和1.9pct,管理及研发费用率增幅较大,同样可能受天津工厂试生产影响所致。

分业务看,差速器齿轮(维齿轮)为目前营收主要来源,结合齿产品增长迅速。差速器齿轮(半轴齿轮+行星齿轮)是公司的第一大业务板块,近年来由于新业务的崛起,其营收占比有所下降,2018年营业收入8.17亿元,同比+3.90%,收入占比64.58%;第二大业务为结合齿产品,2018年收入2.20亿元,同比+28.14%,VVT类产品2018年收入2907万,同比-39.2%。毛利率方面,18年VVT产品由于产能利用率下滑,毛利率28%,同比-16PCT,其余维齿轮/结合齿毛利率分别为36%/28%,同比-3/-4PCT。

2.大众新周期开启,公司有望直接受益

2.1新能源汽车:MEB平台投产,2025全球规划销量100万辆

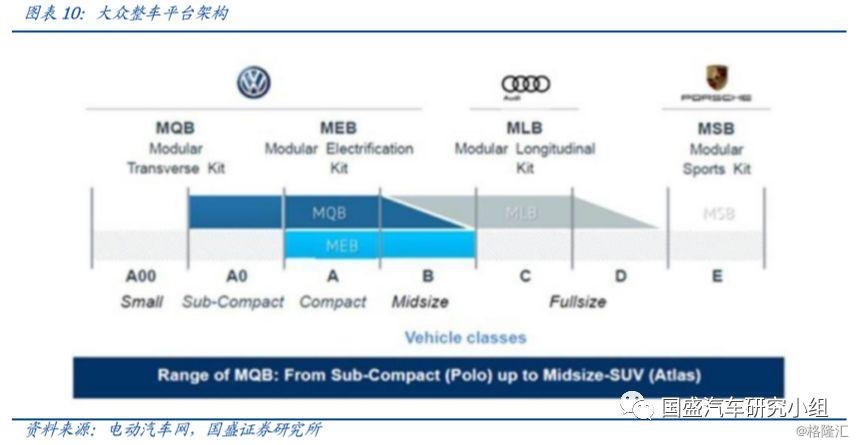

MEB是脱胎自MQB,是大众新一代电动车平台。MEB平台全称为“电动车模块化平台”,脱胎自大众MQB平台,具有极强的扩展性,可打造不同车身轴距,并根据不同电动车的需求调校出不同的续航里程。在布局上,MEB平台围绕电池组进行布局,电池组、电机等核心组件均设定固定的位置和模式,电池整体嵌入车底,车轴模块和传动系统模块相隔较远,使生产出的车辆具有较长的轴距和较短的前后悬挂。

产能端,MEB规划全球8个生产基地,其中中国两个分别位于安亭/佛山,计划2020年投产。根据大众集团的规划,大众汽车将在亚洲、欧洲、北美分别建立建立8个工厂,并将在此基础上制造基于MEB的车型。在德国的Zwickau工厂计划于2019年底开始生产紧凑型ID。中国安亭/上海和佛山也有两个MEB工厂正在筹建中,计划于2020年开始生产。大众计划到2022年,为下一代电动汽车运营8个MEB工厂。

首款车型I.D.3下线,获默克尔站台,未来规划2022年27个车型,2025年全球销量100万辆。德国时间11月4日,在德国大众汽车的Zwickau工厂,德国联邦总理默克尔出席了大众汽车MEB纯电平台首款车ID.3的生产启动仪式。根据大众大众集团的规划,到2022年,集团的四个品牌大众,奥迪,SEAT和ŠKODA计划生产27种MEB车型,并在全球范围内生产100万辆MEB平台车型。

2.2DCT业务:在华变速器产能持续扩产

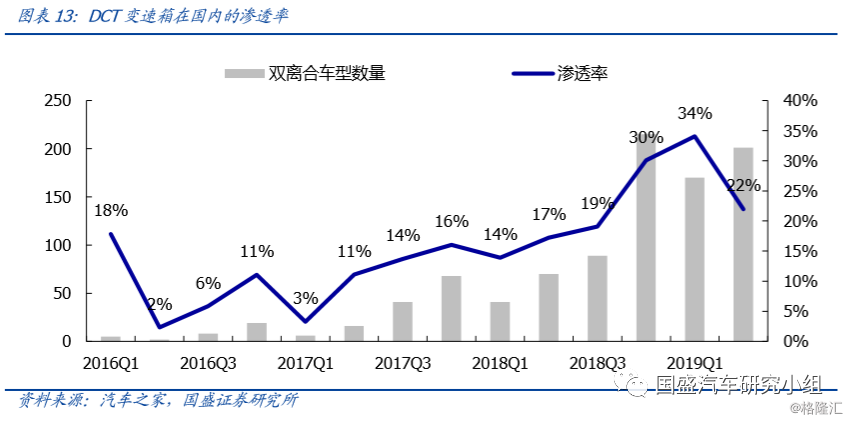

行业层面,DCT变速箱渗透率仍在快速提升,2019Q1/Q2DCT渗透率34%/24%,同比+20/+5PCT。DCT变速箱在换档过程中以微小的液压功耗损失和极短的换档时间提高了整个换档过程的效率,从而降低了能量的损耗,提高了加速性,实现了车辆燃油经济性,被大众、沃尔沃、保时捷等车型所广泛应用。以车型数量统计,2019Q1/Q2DCT渗透率分别为34%/24%,同比+20/+5PCT,目前仍然在快速提升的过程中。

大众集团作为DCT变速箱的主要厂商,大连/天津变速箱工厂产能迎来新一轮扩张。根据大众集团官网的信息披露,大众集团目前在中国共两个变速生产基地:

1.大连变速箱工厂,年产能100万台,19年新建产能30万台:于2007年11月9日破土动工,现在工厂包括DQ200一至四期工厂和AVS工厂,2019年7月18日,DQ200第五期项目开始生产,年产能为30万台。

2.天津变速箱工厂,产能198万台:天津工厂是大众汽车集团的第107家工厂,也是大众汽车集团在中国的第18个生产基地于,于2014年正式实现量产。此前主要生产dq380/1、dq500、dl382、dq400e等双离合变速箱,供应上汽大众、一汽-大众旗下的中高端车型。6月20日,大众天津变速器工厂首款动力电机app290(主要应用在上汽大众朗逸电动版、一汽-大众宝来纯电、高尔夫纯电、奥迪q2le-tron)、首款应用在插电式混合动力车型上的dq400e混合动力变速器(迈腾/探岳gte、途观l/帕萨特插电式混动使用)开始大规模量产,两者年产能分别为12万台、9万台。此外,根据网上车市的统计,天津变速箱工厂明年还将量产app310动力电机(供应meb平台电动车),届时常规燃油车变速箱、动力电机总产能将达到198万台。

2.3公司与大众集团合作密切,新能源&DCT业务均将直接受益

公司深度绑定大众集团,大众产能扩张的背景下,公司有望有限受益。

1.从收入占比看,大众集团是公司目前第一大客户,2019H1收入占比超40%。截止2019年上半年,公司第一大客户为大众集团,公司为其全球六个工厂配套,大众占公司收入比已超过40%,第二大客户是GKN集团,公司也为其全球多个工厂配套。

2.17年起,公司持续获得大众集团DCT及MEB平台配套项目,深受大众集团信任。17年起,公司先后获得大众大连变速器工厂、天津变速器工厂、上汽集团的配套项目。配套配套内容包括变速器结合齿轮、变速器总成、差速器齿轮、轴部件、差速器总成、电机轴等核心部件。

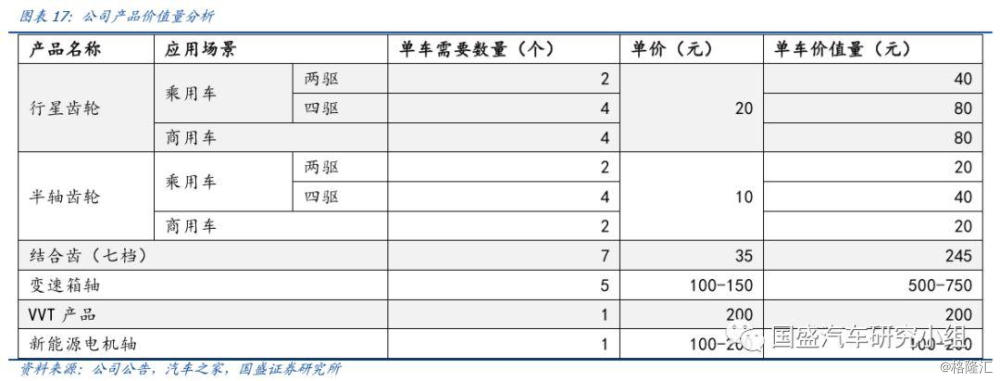

未来随着公司变速箱业务、新能源业务的逐渐放量,公司产品单价有望进一步提升。公司目前收入结构以维齿轮(行星齿轮+半轴齿轮)为主,单车价值量在20-80元之间,未来随着公司MEB平台新能源业务(单车价值量100-200)以及变速器总成业务(结合齿+轴部件,单车价值量250-1000)占比的逐渐提高,公司产品的平均单价有望进一步提升,从而改善公司盈利质量。

3.业绩短期承压,看好产能爬坡后的业绩弹性

3.1产能投放致使短期承压,长期成长基础扎实

重资产行业,公司今明两年处于新一轮的产能投放高峰,虽然短期致使业绩承压,但为未来增长提供坚实基础。作为重资产行业,公司收入规模的成长往往伴随固定资产规模的扩张,目前公司处于新一轮的产能投放高峰,2019H1固定资产较2018H1增加0.31亿,在建工程5.19亿,较2018H1增加3.50亿。预计公司今明两年将处于新一年的产能投放高峰,虽然由于产能爬坡致使公司短期业绩承压,但为未来增长提供坚实基础。

公司目前总部新能源电机轴项目、天津工厂即将投产,未来贡献业绩后公司盈利状况有望显著改善。目前公司总部工厂新能源汽车电机轴、铝合金涡盘精锻件制造项目的铝合金涡盘锻造生产线已安装结束并完成生产线调试。天津工厂传动齿轮项目一期工程项目建设、设备安装及水电气公用工程已经全部结束,厂区绿化及道路已经完成施工。部分锻造、机加工、热处理、质量检测等设备陆续完成安装调试,部分具备样件生产条件。

3.2宁波电控减值风险有望今年释放完毕,20年起轻装上阵

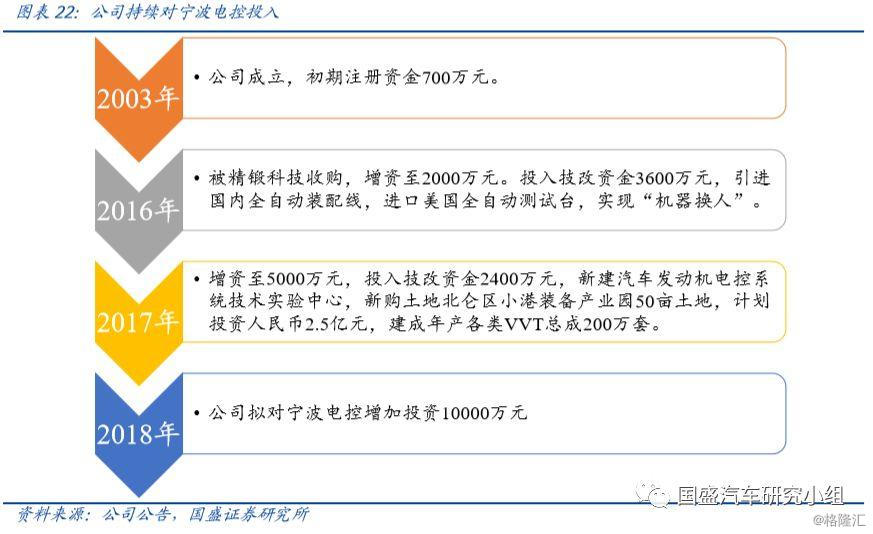

公司持续加大对宁波电控的投入,丰富产品布局。2016年,公司收购宁波电控,对其增资至2000万元,并且投入技改资金3600万元,引进了全自动装配线和测试台;2017年,公司再次对宁波电控进行增资,且投入技改资金2400万元,新建汽车发动机电控系统技术试验中心,新购50亩土地,计划投资2.5亿元,建成年产各类VVT总成200万套。2018年,公司公告拟对宁波电控增加投资1亿元。

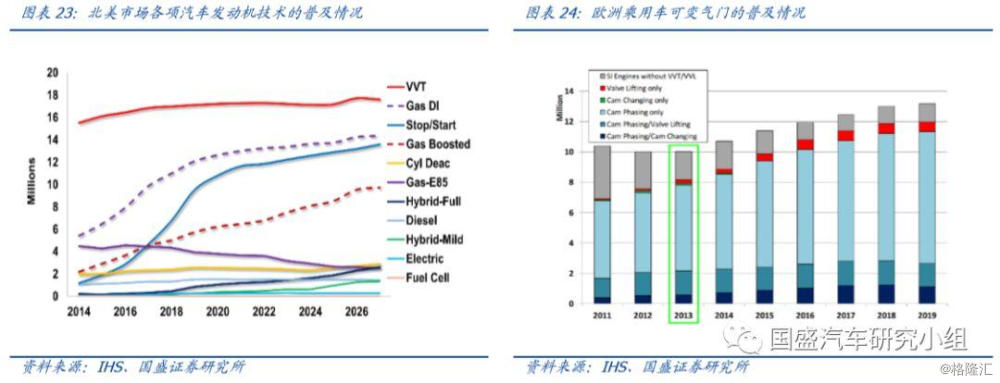

行业层面,VVT系统预计仍将渗透率快速成长,短期车市下滑不改行业成长空间。发动机可变汽门正时(VVT)系统通过调整气缸的进气、排气量和气门开合的时间、角度,来获得气缸内最佳的空气量,从而提升发动机的运行效率。VVT系统在美国和欧洲都已基本成为新车的标准配置,普及程度非常高。2014年,美国新车的VVT普及率达到97.6%。目前的VVT系统的发展趋势是由较为简单的单VVT向节能和动力提升效果均更好的双VVT系统进行升级(双VVT系统可以降低5%的油耗,同时提升10%的动力)。

预计目前国内行业规模超50亿元。目前来说,各大主流汽车制造商的VVT系统装配率都已在80%以上,从我们梳理的2017年销量排名前二十的车型的VVT搭载情况来看,所有车型都已配有VVT,考虑到部分车型非全系标配,预计目前VVT的渗透率达到70%以上。后续搭载VVT系统的乘用车车型将会进一步增加至80%以上,其中使用双VVT系统的车型比例将达到50%,使用单VVT系统的车型比例将达到30%。2017年国内乘用车产量为2471万辆,假设单VVT和双VVT的渗透率分别为35%和35%,以200元/套的价格计算,则国内VVT的市场空间约为52亿元,随着汽车销量的增长、VVT渗透率和双VVT占比的进一步提升,行业规模有望进一步增长。

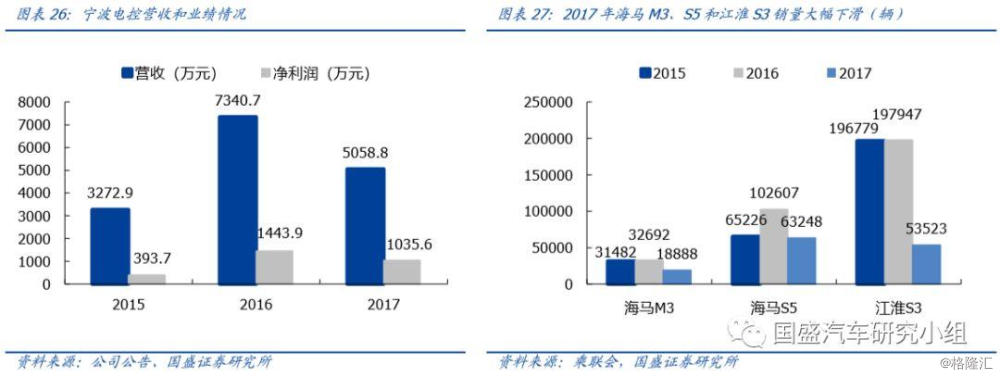

客户结构导致未达业绩承诺,盈利能力依旧维持较好水平。由于宁波电控前期客户主要是海马和江淮(配套海马M3、S5和江淮S3),2017-2018年这几款车型销量大幅下滑导致了公司当年收入下滑明显,未完成业绩承诺。截止2019H1,公司收购宁波太平洋电控系统有限公司100%股权形成的商誉66342万元中,已提商誉减值3332.39万元,还剩余商誉3301万元,减值影响有望在2019年体现完毕。我们认为宁波电控通过对产线的升级改造、对研发的大力投入,以及依托母公司精锻科技优质的客户资源,在新客户的拓展、新产品的开发上有望获得进展,未来业绩有望重新回到向上通道。

4.盈利预测与建议

4.1主营业务分项预测及关键假设

预计公司2019-2021年收入12.37、13.70、15.23亿元,同比-2.22%、10.77%、11.16%,毛利率35.40%、36.20%、37.00%。

锥齿轮类业务:受行业需求下滑影响,2019H1 该业务收入同比-17.03%,毛利率 35.55%。2020起年随着行业需求的弱复苏及大众天津的MEB差速器锥齿轮项目的投产放量,公司销售额及产能利用率有望逐步回升,预计2019-2021年收入7.30、8.08、9.00亿元,毛利率35.40%、36.40%、37.40%。

结合齿类业务:2019H1该业务收入同比+8.86%,毛利率30.69%。目前公司天津工厂部分锻造、机加工、热处理、测量等设备已完成安装调试,并完成了部分产品的试生产,预计将主要承接大众天津变速器工厂的结合齿订单。未来受益于公司中高端为主的客户结构与行业DCT变速箱渗透率的进一步提升,预计增速高于行业平均水平,2019-2021年收入2.32、2.59、2.99亿元,毛利率36.50%、37.50%、38.50%。

VVT类业务:前期公司VVT业务下滑主要受到海马、江淮等客户销量下滑影响,我们认为宁波电控通过对产线的升级改造、对研发的大力投入,以及依托母公司精锻科技优质的客户资源,在新客户的拓展、新产品的开发上有望获得进展,未来业绩有望重新回到向上通道。预计2019-2021年收入0.24、0.27、0.31亿元,毛利率33.50%、34.50%、34.50%。

其他产品类业务:主要为含轴类件(大众含新能源项目)、差速器壳体和总成等零件,预计2019-2021年收入2.51、2.77、2.93亿元,毛利率34.55%、34.55%、34.50%。

4.2盈利预测与估值

预计公司2019-2021年归母净利润分别为2.05、2.59、3.13亿元,对应EPS分别为0.51、0.64、0.77元/股,对应PE分别为20.1 、15.9 、13.2倍。首次覆盖,给于公司“买入”评级。

5.风险提示

产能建设进度不及预期。公司新产能的投建受到工程建设速度、下游客户需求等因素的影响,如果进度低于预期,将会影响公司业绩的释放。

盈利能力明显下滑。公司目前盈利水平表现突出,随着整车行业竞争的加剧,下游整车厂对于成本控制愈发严格,公司与同行之间的价格竞争也有可能更为激烈,公司的盈利能力可能会出现明显下滑。

新产品推进速度不及预期。公司布局的新兴产品是后续业绩持续增长的重要动力,如果新产品的推进较慢,将会影响公司中长期的发展空间。