下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月9日晚间,智飞生物(300122.SZ)发布公告称,公司控股股东、实际控制人蒋仁生于当日通过大宗交易的方式转让了1680万股,占上市公司总股本的比例为1.05%。

今日,该公司的股价在低开0.8%后遭到迅速拉升,截至12月10日收盘,股价最终上涨3.85%,报收47.75元/股,全天成交6.46亿元,最新总市值为764亿元。

(图片来源:格隆汇)

资料显示,智飞生物上市于2010年9月,其是一家从事疫苗、生物制品的研发、生产和销售的公司。目前,该公司共有4种自主疫苗产品在售,包括AC-Hib联合疫苗、ACYW135流脑多糖疫苗、Hib疫苗、AC流脑多糖结合疫苗,5种代理产品在售,包括默沙东的四价HPV疫苗、九价HPV疫苗、五价轮状疫苗和23价肺炎疫苗、灭活甲肝疫苗。

据悉,该公司实际控制人此次的股权转让价格为41.3元/股,较公告日的收盘价45.98元/股,折价了10.18%,而以1680万股的价格计算,股权转让款为6.94亿元。

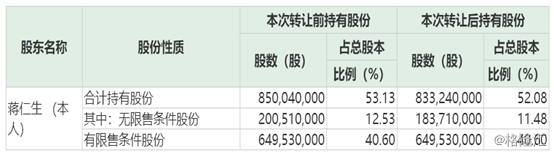

在股权转让后,蒋仁生还合计持有上市公司8.33亿股(占总股本的比例为52.08%),其中1.84亿股属于无限售条件股份,6.5亿股是有限售条件股份。

(图片来源:Wind)

公告还显示,实际控制人此次将部分股份转让给战略投资者,有利于优化公司股权结构,降低公司控股股东及参股子公司重庆智睿投资有限公司经营风险。

值得一提的是,该公司第二期员工持股计划曾在7月19日通过大宗交易的方式受让了蒋仁生所持有的公司股份1600万股,占公司总股本的1%,成交金额为6.6亿元,成交均价为41.22元/股,而当日的收盘价为45.73元/股,折价了9.86%。这也就是说,控股股东这次是有让利给员工持股计划的。

不过,智飞生物的第二大股东吴冠江近些年来在持续抛售自己的持股。据不完全统计,从2018年年初至今,该股东合计减持了8142.3万股,减持市值达到了35.69亿元。

(图片来源:Wind)

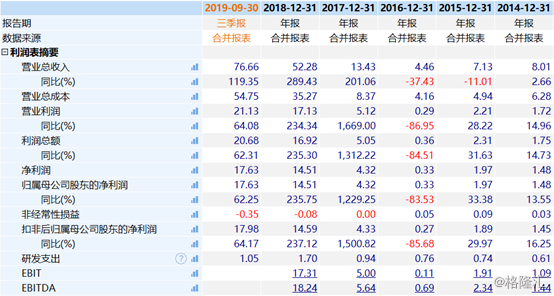

从近几年的业绩情况来看,该上市公司的营收、净利润曾在2016年遭遇大幅下滑。该公司解释称是受 2016年3月18日爆发的“山东非法经营疫苗案件”等行业不良事件的影响,短期内给公司疫苗产品的销售造成了较大程度的冲击,同时亦有部分产品出现了一定程度的退货,导致存货跌价损失比上年同期增加。

不过,智飞生物的业绩从2017年开始持续增长。今年前三季度,其营收同比增长119.35%至76.66亿元;同期的归母净利润为17.63亿元,同比增长了62.25%。

(图片来源:Wind)

事实上,从近两年的经营数据来看,该上市公司的业绩之所以大幅增长主要得益于独家代理默沙东的四价HPV疫苗、九价HPV疫苗。

资料显示,HPV疫苗是一种预防宫颈癌发病的疫苗,宫颈癌主要由感染人乳头瘤病毒(HPV)引起,该疫苗通过预防HPV病毒的感染,而目前国内已上市的HPV疫苗产品有主要有3种,包括9价HPV(默沙东)、4价HPV(默沙东)、2价HPV(葛兰素史克),国产HPV疫苗尚处申报阶段。

据悉,智飞生物与默沙东合作已有7年多,双方合作顺利,该上市公司与默沙东关于HPV的采购协议将在2021年上半年到期,双方可能提前会启动新一轮采购谈判。

值得注意的是,沃森生物(300142.SZ)的2价HPV疫苗预计2021年获批上市,而9价HPV疫苗则处于1期临床阶段。

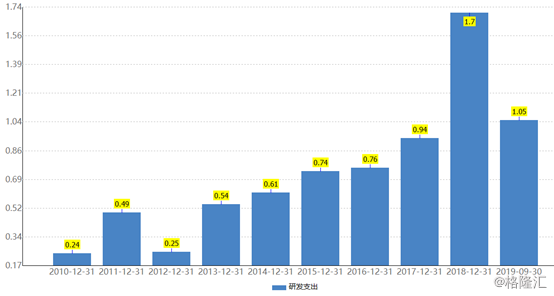

一旦沃森的9价HPV疫苗上市,或许会对智飞生物的业绩产生不利影响。不过, 该公司对核心自主研发产品投入在持续增加。2019年前三季度,智飞生物研发投入为1.05亿元。

(图片来源:Wind)

公司现有研发基地2个,研发中心1个,在研项目22项,包括正在申请文号的、获得临床批件及临床前的项目。产品涉及流脑、肺结核、肺炎、流感、狂犬病等人用疫苗项目建设。

据悉,该公司研发用于结核分支杆菌潜伏感染者(LTBI)筛查的EC诊断试剂以及用于15-65岁结核分支杆菌携带者等高危人群肺结核预防用微卡或将在2020年一季度获批。

据WHO估算,全球结核潜伏感染人群约17亿,占全人群的1/4左右;全球平均结核病发病率为130/10万。而中国18%-20%人口,约2.5亿人为结核杆菌携带者,中国向WHO承诺到2035年发病率整体下降90%。要降低发病率,筛选结核杆菌携带者,然后对该人群进行疫苗接种是最有效的方法。

因此,有券商机构表示,智飞生物的预防用微卡、EC诊断试剂峰值有望贡献超20亿净利润。

另外,该上市公司的三代狂苗临床3期,有望2021年底获批,峰值销量约300万人份;15价肺炎即将启动3期临床,有望2022年获批上市。

从目前的情况来看,智飞生物近两年的业绩之所以能大幅增长主要得益于在售的几款代理产品,而随着预防用微卡、EC诊断试剂上市这种情况有望进一步得到改善。