下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、物业股遭热捧

2014年7月,彩生活(1788.HK)正式挂牌香港联交所,成为全国第一家物业服务上市公司,也翻开了物业黄金赛道新篇章。

紧接着,中海物业、中奥到家、绿城服务均赴港上市。单2018年,主板上市的物业服务公司就新增6家,截止目前,联交所上市14家,A股上市1家(南都物业),新三板还挂牌了50家左右。

上市以来,龙头物业股整体表现不俗。其中,中海物业2015年上市至今,股价累计上涨385%,位居板块第一,绿城服务3年来股价累涨302%。

尤其是今年,港股物业股受到了资本市场极大的关注。其中,新城悦服务逼近200%,永升生活服务、佳兆业美好均涨超160%,还有雅生活服务、中海物业、碧桂园服务均有翻倍的超级行情,远远跑赢港股大盘。

市场通过股价暴涨来表达对于物业的看好。当然,物业股的估值与地产开发商完全不能相提并论。其中,碧桂园服务、绿城服务、永升生活服务的PE(TTM)均超过40倍,新城悦服务、中海物业、浦江中国均超过20倍。

然而,目前国内开发商三巨头——万科A、碧桂园、中国恒大的PE(TTM)分别为8.3、5.742、9.7%,均不超过10倍。这说明物业服务与房地产在资本市场不是一回事,估值逻辑并不相同。

对了,物业服务综合排名第5的保利物业快要正式挂牌联交所了。据悉,保利物业,12月9日~12日招股,发售价将介于30.70港元至35.10港元之间,预计市值在163.7-187.15亿港元。

值得注意的是,保利物业的基石投资者出现了GIC、高瓴知名投资巨头,分别豪斥8500万美元、3500万美元参与认购。特别是擅长长期投资的高瓴,一般不出手,出手大概率意味着长期看好该行业赛道。

二、物业龙头成长的逻辑

港股市场主要以机构投资者为主,散户相对A股少太多,估值往往合理,甚至是偏低估。但是,为何港股市场动不动就给到物业龙头40倍以上的估值?市场好看的逻辑又是什么呢?

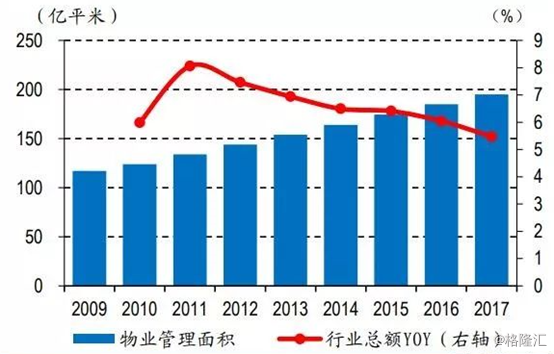

据中国指数研究院数据,截至2017年末,全国物业管理行业管理面积达195亿平米,同比增长5.5%,2009-2017年CAGR为6.6%,行业管理面积稳步提升,并仍处于规模成长期。

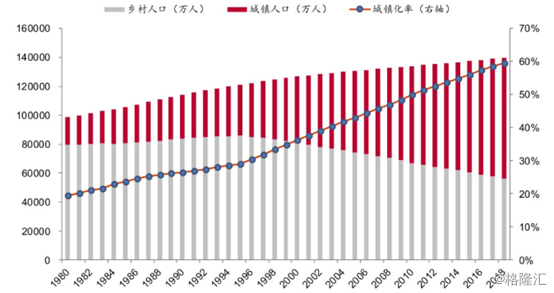

未来,支撑中国物业管理行业规模做大做强,主要的逻辑源于我国城镇化率以及人均居住面积的提升。

截止2018年末,中国的城镇化率为59.6%,相对美国的82.3%、日本的91.6%、韩国的81.5%、英国的83.4%,至少还有20%以上的提升。特别是今年以来,国家针对主要的二三四线城市的户籍政策改革,落户门槛降低,刺激着农业人口进城。

据华创证券预测估算,2018年我国存量住宅面积253亿平米,对应美国、日本存量住宅居住面积分别约为148亿平米、45亿平米,目前我国存量市场分别是美日的1.7倍和5.6倍。

并且,在行业增速上(新房成交、新开工体量)远高于美日,因此我国物管行业较国际对比空间更为广阔,预计2030年我国存量住宅面积将达355亿平米,届时我国存量市场分别将是美日的2.4倍和7.9倍。

除了住宅面积还有一个可预期的增长外,未来物管业还存在一个单价提升的潜在逻辑。

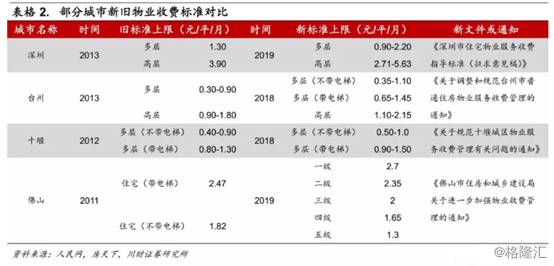

自去年以来,包括深圳、佛山在内的许多城市发布了物业收费标准的调整公告,物管行业指导价初步放开,但距离实现市场化的定价仍需时日。物业收费市场化程度的提升,成为单价提升的第二个潜在动力。

据券商估算,超过300亿平的住宅总量,对应物管市场规模超过2万亿元。所以,物管行业规模还将长期维持每年4-5%的增长。

行业蛋糕不断做大,不是人人见者有份,受益的往往是物业龙头。如果投资物业股,同样要选择龙头。下面,我们来看内生增长+外延并购的逻辑。

第一,物业龙头,往往能够承接所属开发商。

据中指院中国物业百强企业综合实力排名榜单中,万科物业、绿城服务、碧桂园服务、保利物业排名前5,均是目前中国房企巨头们的“亲儿子”。

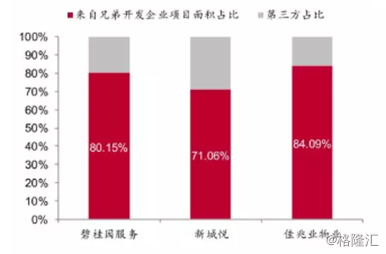

碧桂园服务中,有超过80%的物管面积源于兄弟开发企业,新城悦则是71%,佳兆业物业更是高达84%。

亲爸爸前方拿地盖房卖的多,后方亲儿子则有大作为。并且,房企巨头的市场集中度提升得较快。

未来,像万科物业、碧桂园物业、保利物业、金碧物业等都将享受商品房销售高增后带来的规模提升红利,促进物管行业集中度的提升。

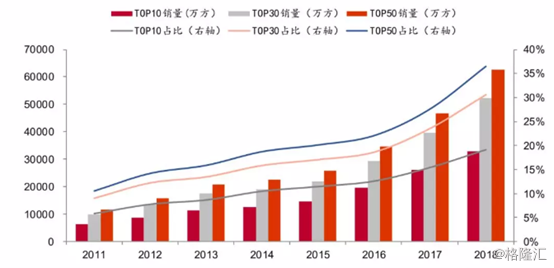

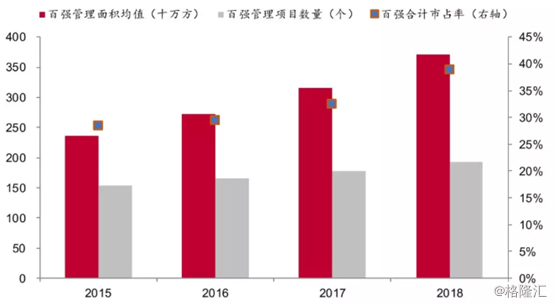

2015-2018年,物业百强管理面积均值由2361.5万方增长至3718.1万方,平均管理项目数量由154个增长至192个,市占率由28.42%提升至38.85%。2018年,TOP10的合计市占率提升至11.35%,较2017年增加0.29%。

但对比北美物管行业领军者First Service Corporation,其2018年管理社区超8500个,占据北美物业管理市场份额近6%。我国的物管行业集中度还有较大的提升空间。

第二,物业龙头通过资本的力量,用于并购,做大做强。

据2019中国物业服务百强企业研究报告显示,港股上市企业募集的资金用途主要分为:收并购(50%-60%)、发展增值服务(10%-20%)、智能化及平台化建设(约10%),其余资金作为营运资金及一般企业用途。

比如,雅生活募集资金净额31.99亿元,已使用7.62亿元,55.37%用于战略投资及收购。2018年以来,雅生活斥资2亿元并购南京紫竹物业51%股权、1.48亿元并购兰州城美物业51%股权、1.34亿元并购青岛华仁物业89.66%股权,1.14亿元并购哈尔滨景阳60%股权。

三、尾声

其实,即将挂牌的保利物业,业绩表现很是亮眼。

去年全年营收48.28亿港元,同比增长30.53%,净利润为3.84港元,同比增长49.57%。今年上半年,营收32.09亿港元,同比大增47.31%,净利润为3.65亿港元,同比增长48.9%。

而保利物业的发行定价为30.7—35.1%,相当于静态PE仅仅10倍左右,相对于已经上市的龙头物业公司来说,估值非常有吸引力。这也难怪像高瓴这类大咖投资机构也来当基石投资者了。

其实,已经上市的物业公司中,碧桂园服务无疑是龙头,市值将近700亿港元,远超第二名第三名。今年上半年业绩同样表现亮眼,营收和利润增速均超过70%。

虽然包括碧桂园服务在内的物业板块今年上涨足够多,但该板块仍然是值得投资者长期跟踪与关注的。