下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 赵婧

来源:国信固收研究

本轮牛市行情回顾

推动本轮牛市的主力是1年期国债下行,然后是信用利差的压缩

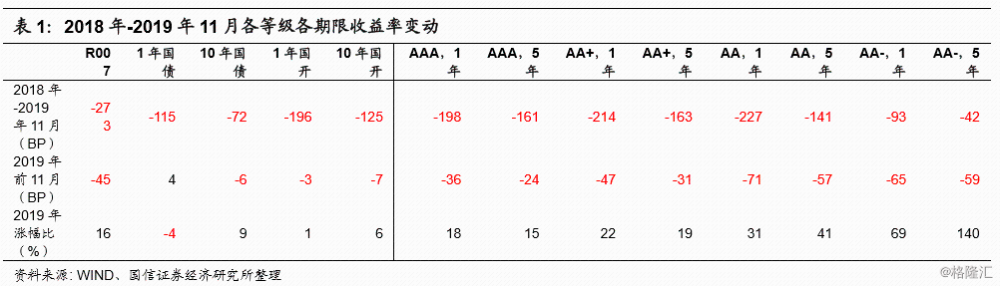

截至2019年11月30日,2018年以来各期限各品种中债收益率曲线变动为:1年期国债下行115BP,期限利差(5-1)上行28BP,信用利差(5年AA-5年国债)下行54BP,评级间利差(AA-和AA之间利差)上行99BP。也即是说,推动本轮牛市的主力是1年期国债下行,然后是信用利差的压缩。

另外不同等级信用债中债曲线估值变动来看,2018年以来,5年AAA下行161BP,AA+下行163BP,AA下行141BP,AA-下行42BP。

2019年以来债市主要靠信用利差压缩,而且低等级品种涨幅更明显

截至2019年11月30日,2019年以来各期限各品种中债收益率曲线变动为:1年期国债上行4BP,期限利差(5-1)下行4BP,信用利差(5年AA-5年国债)下行58BP,评级间利差(AA-和AA之间利差)下行2BP。和2018年对比,2019年债市主要靠信用利差压缩。

然后,不同等级信用债中债曲线估值变动来看,2019年5年AAA下行24BP,AA+下行31BP,AA下行57BP,AA-下行59BP,AA和AA-中债曲线下行幅度大于AAA和AA+。另外,如果比较同品种2019年和2018年涨幅,2018年以来AA-和AA中债曲线信用利差主要在2019年完成。

本轮牛市不一样的特点:AA和AA-中债曲线下行速度不及高等级,但2019年下半年以来差距缩小

本轮牛市以来,违约债券数量明显增多,投资者风险偏好较低,导致高等级信用债收益率曲线(AAA和AA+)下行幅度超过低等级(AA和AA-)。

然后2019年下半年以来,低等级曲线和高等级曲线差距开始缩小。2019年下半年,5年AA和AA-曲线下行41BP和40BP,而5年AAA和AA+曲线仅下行19BP和30BP。

投资级信用债2020年展望:信用利差存压力

展望2020年,10年期国债阶段内可能向3.5%-3.6%靠拢,同时投资级信用债补涨后信用利差已经压缩至低位,我们预计2020年投资级信用债的信用利差可能存在调整压力,特别是AAA曲线。

首先,从过去几轮的走势来看,每轮周期中,投资级信用债收益率和国债收益率的低点和高点非常接近,它们的时间间隔如下表2和表3,因此利率债拐头后,投资级信用债大概率也出现拐点。

其次,如果把信用债中的信用利差分解出来后,多数时候信用利差拐点略滞后于信用债曲线。也即是说,基准利率出现拐点后,信用利差的被动压缩阶段一般持续时间不长,特别是信用资质较好的。

再次,经过2019年信用利差的进一步压缩后,截至2019年11月30日,目前的各等级信用利差处于历史偏低位置,特别是AAA和AA+曲线,具体见表6、7和8。

投机级信用债2020年展望:低资质城投债有望逆风翻盘

社融增速企稳回升,AA-中债曲线的评级间利差大概率压缩

现存非金融企业信用债的中债市场隐含评级分布如图4。按照只数占比来看,AAA、AAA-、AA+、AA、AA(2)以及AA-是主流分布,它们的只数占比分别为9%、7.4%、17.4%、26.9%、12.2%和19.8%。

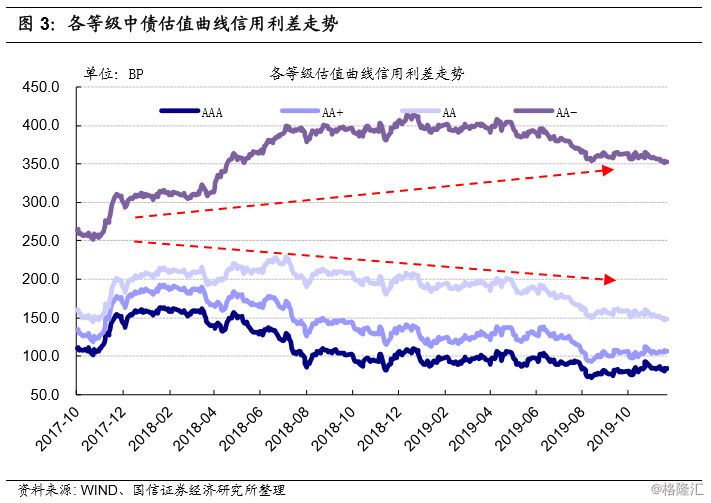

然后观察各等级中债估值曲线的信用利差走势,AA-和其他(AAA、AA+、AA)走势存在明显差异,如图3。2018年以来债市走牛,AA-以外的中债信用利差均收窄,但是AA-曲线的信用利差扩大。

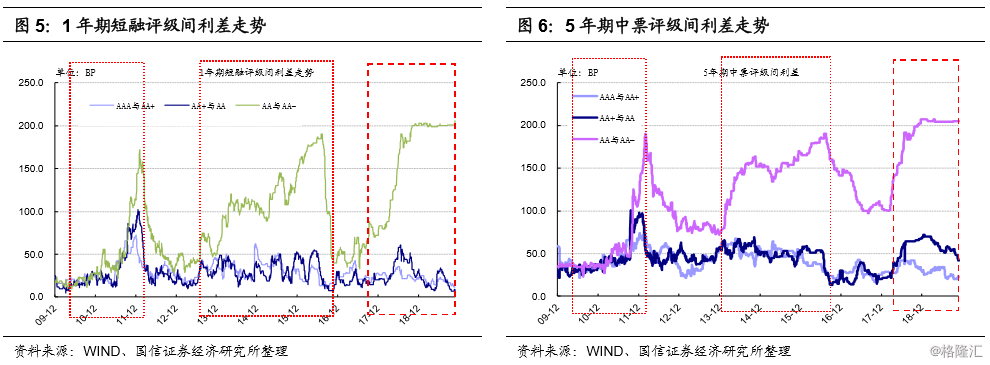

拆分来看,AA-信用利差走阔,主要的原因是2018年AA-和AA的评级间利差大幅上行,具体见图5和图6。

展望2020年,我们估计AA-和AA的评级间利差小幅压缩的可能性较大,特别是城投债品种。

首先,历史经验来看,评级间利差走势和信用风险溢价较相关。2010年以来,评级间利差经历过两轮半的周期。第一轮2011至2012年,评级间利差从50BP上行至190BP,然后下行至75BP,对应的背景是城投债危机/缓解;第二轮是2014年至2016年,评级间利差从75BP上行至190BP,然后下行至100BP,对应的背景是过剩产能危机/缓解;第三轮是2018年至今,评级间利差从100BP上行至205BP,对应的是民企等低信用资质品种危机。

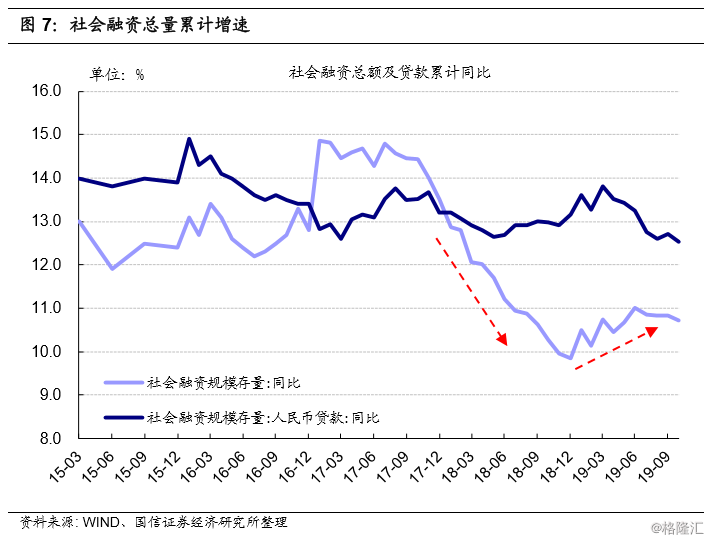

其次,自下而上来看,本轮信用风险的主线是外部融资环境收缩导致企业广义偿债能力恶化,违约率明显上升,而社融增速是观察外部融资环境的良好指标,2018年以来评级间利差和社融增速负相关。2018年,社融累计增速从2017年底的13.4%下滑至9.8%,相应的国内信用债违约率明显上升,投机级信用债和投资级信用债的评级间利差明显拉大;2019年前10个月,社融累计增速从9.8%回升到10.7%,增速低位企稳,小幅回升,相应的国内信用债违约率略微下降,投机级信用债和投资级信用债的评级间利差高位企稳。

再次,短期社融增速变化和货币政策相关度较大,2020年“保持社会融资规模合理增长”,预计社融增速继续回升概率较大。2018年10月开始,陆续出台多种扶持民企融资的政策,包括上市公司股权质押风险化解、央行再贷款再贴现、民营企业债券融资支持工具、银行贷款支持等,2018年底社融增速开始出现拐点。展望2020年,因为最新货币政策执行报告提到——保持社会融资规模合理增长,坚决不搞“大水漫灌”,因此我们预计2020年社融增速可能继续回升至11%以上。

高收益债品种中,城投债好于民企,2020年低资质城投债有望逆风翻盘

当前中债市场隐含评级AA-的非金融企业信用债中,城投债只数占比45.3%,民企债只数占比25.9%。

2018年信用风险加深以来,低资质城投债和民企债持有期收益也存在明显差异。因为相比于国企,民企在融资链处于更末端,广义偿债能力偏弱,在这轮外部融资环境收缩中受到的冲击最明显。

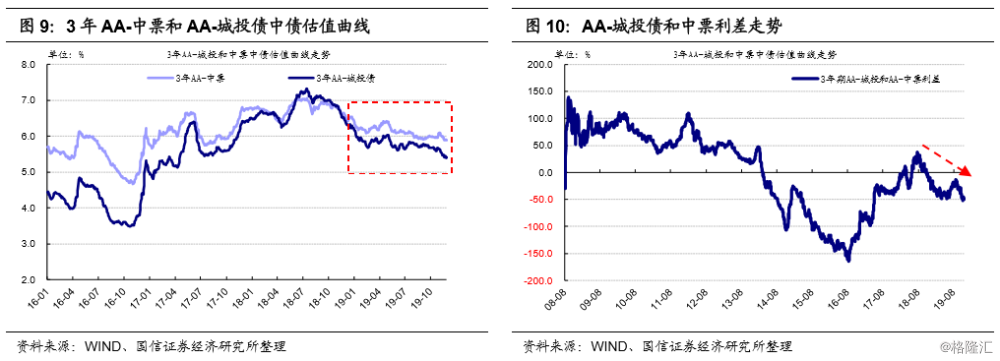

以AA-的中债估值曲线来看,2018年四季度以来城投债品种已经逐渐跑出相对收益。因为虽然总量上社融增速回升有限,但是方向上止跌企稳仍出现了一定改善。城投债作为地方国有企业,外部融资环境受益程度远大于民企。以3年期AA-城投债和AA-中票中债估值曲线利差来看,2018年四季度开始拐头向下。

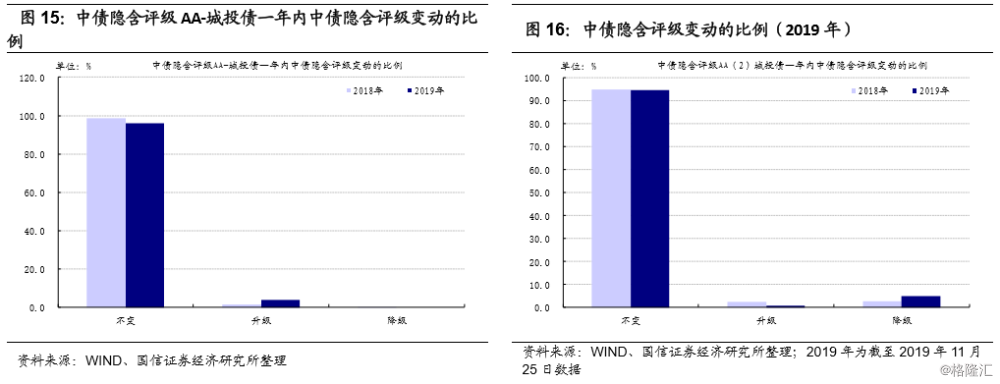

其次,对于具体的信用债而言,民企债的中债市场隐含评级下调风险明显高于城投债。我们统计了可以进行中债市场隐含评级对比的非金融企业信用债,民企债中,2018年中债市场隐含评级下调的比例高达25.4%,2019年高达14.1%。而城投债群体中,该比例分别为4.6%和3.5%。

上述两方面的差异,最核心的原因是本轮民企债群体的违约率明显高于全体水平。2018年和2019年发生债券违约的公司绝大多数都是民企,我们测算的民企债违约率高达6.01%和5.17%。

展望2020年,托基建稳增长仍将是短期内的主要手段,预计融资平台的外部融资环境有望继续好转。首先,当前稳增长的主要抓手仍是托基建。2018年下半年经济增速下滑以来,稳增长的政策导向为:“不将房地产作为短期刺激经济的手段”、“推动基础设施建设”,我们预计2020年上述方针仍不会发生变化;其次,2020年专项债规模可能增加至3万亿,近日也提前下达了1万亿新增专项债限额。再次,再考虑到AA-城投债和AA-中票的利差仍处于历史偏高水平,距离2016年8月低点很有较大距离,未来AA-城投债中债曲线仍将跑出相对收益。

另外虽然2018年以来信用重定价较多,但其实落到中债隐含评级AA-的城投债,2018年和2019年的降级风险一直偏小。有对比数据的这一群体,2018年和2019年中债隐含评级的降级比例分别为0.1%和0.0%。

信用债总体策略:增配中短久期高收益城投债

我们预计2020年投资级信用债收益率存在上行风险,建议在2019年基础上略微缩短久期,以赚取票息收入和息差为主;高收益信用债中,城投债违约率较低,而且2020年托基建仍将是稳增长的主要抓手,融资平台外部融资环境有望继续改善,建议增配中债市场隐含评级AA-的城投债。

建议适当缩短组合久期

2020年建议投资级信用债适当缩短久期至2左右。一方面,基准利率存在上行压力,10年期国债将上行至3.5%-3.6%;另一方面,经过2019年的补涨后,各等级投资级信用利差已经压缩至低位,信用利差对基准利率上行的缓冲有限。预计2020年投资级信用债收益率存在上行压力,因此策略上建议适当缩短久期。

增配高收益城投债

对于高收益信用债,预计2020年社融增速继续小幅回升,AA-和AA评级间利差大概率压缩。因为本轮信用风险的主线是外部融资环境恶化,2020年预计社融增速将继续小幅回升,信用环境继续改善。具体品种上,更推荐城投债。因为中债市场隐含评级AA-的城投债降级风险和违约风险都小于民企债。另外部分民企转国企的发债主体也可以关注。