下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张璐 钟正生

来源:莫尼塔宏观研究

报告摘要

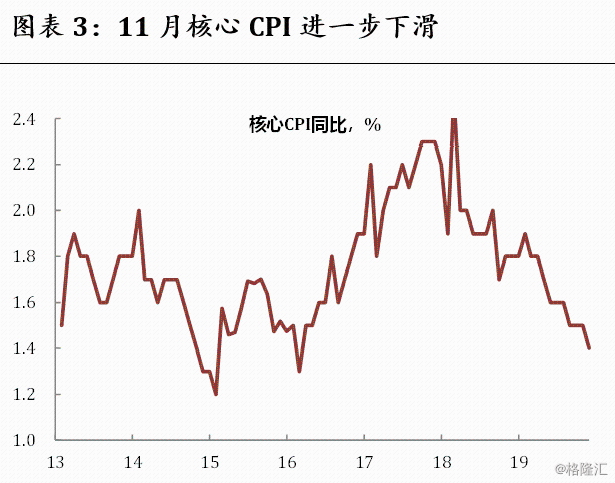

11月CPI同比继续快速攀升至4.5%,PPI同比略微回升至-1.4%(图表2)。通胀仍主要集中于食品价格,剔除食品和能源的核心CPI同比进一步走低至1.4%(图表3)。

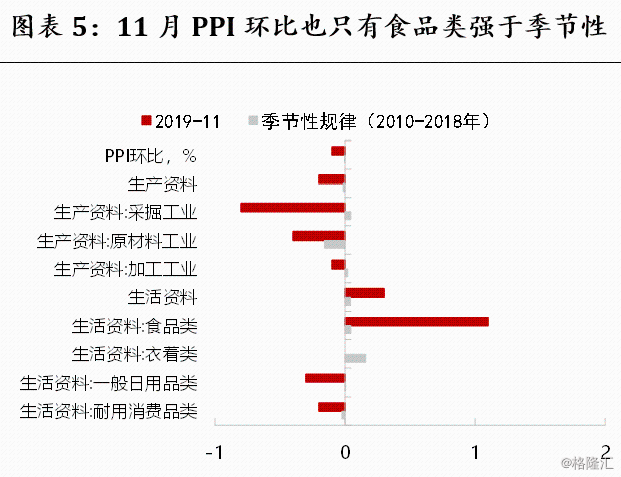

通胀压力完全集中在食品上,但猪价向其它动物蛋白类食品价格的扩散明显。相比于2010年以来的季节性规律,CPI环比只有食品价格强于季节性,其它分项皆偏弱(图表4)。PPI环比也明显弱于季节性,分项中只有生活资料中的食品类明显强于季节性(图表5)。但在CPI食品价格内部可以看到更加明显的扩散性,所有动物蛋白类产品价格涨幅均大幅强于季节性,且11月鲜菜价格也出现强势上涨,只有鲜果价格下跌较多(图表5)。

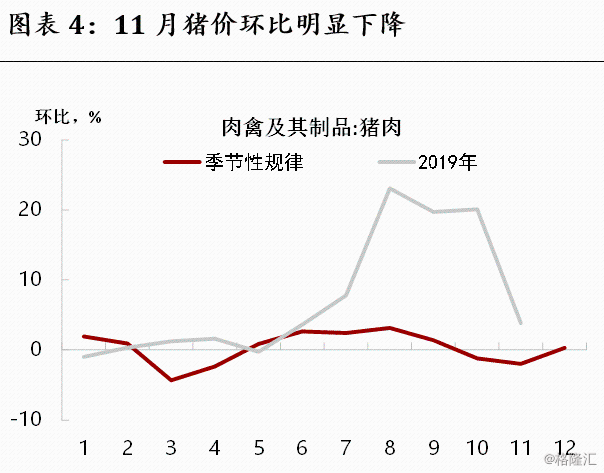

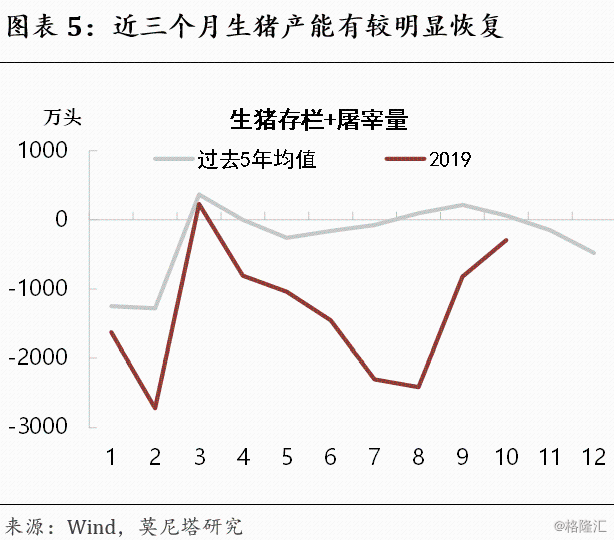

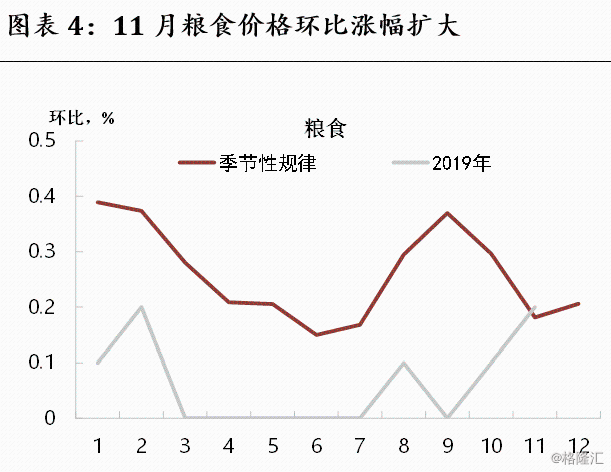

猪价拐点要到明年二季度之后才会看到,另需关注粮食价格的稳定性。11月猪肉价格有所回落,这主要是季节性的结果,相比季节性猪肉价格仍然非常强势(图表4)。据农业农村部对全国400个县定点监测,11月份生猪存栏环比增长2%,自去年11月份以来首次回升;能繁母猪存栏环比增长4%,已连续2个月回升(图表5)。按照养殖周期推算,生猪产能回升滞后6个月形成猪肉供给投放,猪价见顶或将在明年二季度才会看到。此外,11月粮食价格环比涨幅扩大,需开始关注粮食价格的稳定性(图表4)。

目前货币政策仍处于“警惕通胀预期扩散”的情境下,核心通胀持续下降支持货币政策保持宽松,但在节奏力度上将受到牵制,尤其是随后两月PPI同比将在低基数下明显回升到0附近,与CPI形成共振,降息的可能性将明显减弱,但春节前降准的可能性仍大。稳增长的政策定调和经济的阶段性缓和对资本市场的影响更具主导性。