下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

基本信息

公司:亿航(Ehang Holdings Limited,股票代码EH)

目前阶段:更新招股说明书

上市板块:NASDQ

公开发售价:USD 12.5~14.5

募集资金:USD 3720~4320万

正式上市日期(预计):12月12日

全球公开发售数目:3,200,000 ADS

主保荐人:摩根士丹利,老虎证券, NEEDHAM&Company 和质数资本

公司主营业务

亿航是一家智能自动驾驶飞行器科技创新公司,通过设计、开发、制造、销售和运营自动驾驶飞行器(AAV)及其配套系统和基础设施,为客运、物流、智能城市管理和空中媒体等行业的客户提供一系列的解决方案,包括城市空中交通,智慧城市管理和空中媒体等应用领域。

亿航提供的一系列解决方案

(来源:招股说明书)

收入结构及介绍

公司的营收主要分为城市空中交通、智慧城市管理、空中媒体解决方案和其他。2019年第三季度,这些业务的营收占比分别为72.6%,0.2%,26.1%和1.1%。

空中交通主要包括载人交通和物流运输,发展最快,已经打败智慧城市管理,成为亿航的核心业务。空中媒体主要指的是亿航无人机编队,而智慧城市管理主要涉及智能调度中心的建设,以实现无人机在消防勘测、空中立体交通、智慧物流、最后一公里配送等方面的应用。其他业务营收主要包括一些无人机产品的销售等。

公司销售收入按产品和营销方式划分

(来源:招股说明书)

行业概况

总的来说,无人机的商业用途包括城市空中交通、智能城市管理、空中媒体和其他应用,如农业和石油天然气行业的检测服务。

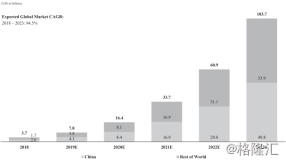

根据Frost & Sullivan,全球商用无人机市场在2018年为美元37亿,预计到2023年将增长到美元1037亿,CAGR为95%。中国是商用无人机市场的领导者,预计2023年将占全球市场的48%。

全球商用无人机市场规模

(来源:招股说明书)

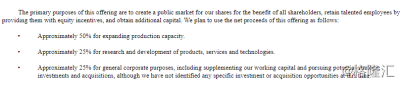

募集资金用途

本次募集资金将用于:1)产品、服务和技术研发;2)扩大产能以及3)潜在投资和收购。

(来源:招股说明书)

此前,亿航共经历了3轮融资,累计融资金额超过美元5000万,主要用于无人机产品技术的研发。最近的一次融资发生在2015年8月。

(来源:企查查)

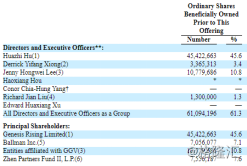

股权结构

如下图显示,亿航创始人胡华智工持股45.6%,所有董事高管累计持股61.3%。真格基金持股7.6%。

(来源:招股说明书)

市场竞争(50%)

公司的主要竞争压力主要来自国际市场上的一些竞争对手。首先,一些无人机公司和大型车企开始布局载人飞行器,其中包括Uber和NASA共同研发的用于空中的士的飞行管理软件,吉利收购的美国飞行车企Terrafugia, 以及奥迪与空客合作研发的载人空中汽车等。

另外,在物流配送领域,大疆、顺丰、京东等电商和物流巨头都明确表示开始布局无人机物流配送。

再来看看亿航和它的直接竞争对手——大疆。早前,亿航跟大疆一样,主要布局消费级无人机。但随着大疆开始垄断消费级无人机市场后,亿航被迫转型行业级无人机应用。如今,大疆在占领消费级无人机市场的基础上开始尝试布局工业无人机,但主要应用于农业领域。

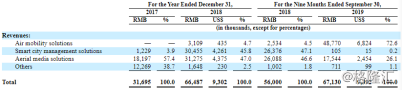

财务分析 (50%)

(1)成长性分析

(来源:招股说明书)

总体来看,亿航2017和2018年的总营收分别为人民币3170万和6649万,同比增长110%。其中空中交通的营收涨幅最明显。2018年跟2019年三季度的营收分别为人民币253.4万和人民币682.4万,同比增长169%,总营收占比从4.5%涨至72.6%,成为亿航的核心主营业务。空中载人业务的上涨主要得益于可载人自动驾驶飞行器的商业化。2019年第三季度总共出手了18台可载人自动驾驶飞行器,而2018年前3个季度累计共销售了3台可载人AAV。

(2)公司盈利能力分析

(来源:招股说明书)

亿航2017和2018年的毛利率分别为13.2%和50.8%,同比增长285%。销售成本主要包括飞行器产品的材料费,智慧城市系统的搭建成本以及一些相关的租金和折旧费等。

公司主要的支出费用是研发费用。2018年全年,研发费用的营收占比达91%,2018和2019年前三季度的研发费用占比分别为84%和62%。公司目前已逐渐开始商业化,所以研发费用的占比在逐渐降低。

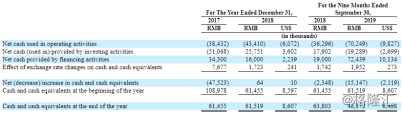

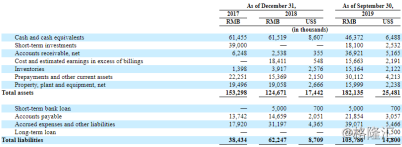

(3)公司流动性分析

(来源:招股说明书)

2017和2018年,亿航调整前的营运现金流分别为人民币6145万和6152万,同期流动比例分别为3.96和1.79。主要是2018年多了一笔借款导致短期债务上涨。

打新点评

从市场上来看,无论是在物流领域还是交通领域,亿航都存在一些强大的竞争对手。一些电商、物流和交通行业巨头都开始布局无人机业务,所以亿航未来会面对较为激烈的行业竞争压力。

其次是商业化能力,截至目前,亿航累计交付不到40辆载客AAV,目前还有近50个订单尚未完成。虽然销售量在上涨,但公司的业务规模化能力、交付能力以及未来商业化的空间都存在一定的不确定性。所以5分为满分,业务能力层面上的评级,我们建议给与3/5分。

再者,目前下游对于无人机商用的需求意识尚未形成,所以前期公司需要花费一定的资源去开拓市场,所以短期内的盈利压力较大。鉴于收入成长的不稳定性,以及现金流存在较大压力,财务层面上的评级,我们建议给与3/5分。

总体而言,亿航的打新等级为3/5分。