下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点

碧桂园销售以外,公司仍具备增长动力。公司管理项目中大部分为碧桂园开发项目。根据克而瑞数据,碧桂园2019年前11个月操盘销售面积与去年相比增长在10-15%区间,考虑到交付周期和物业管理公司在管面积增长率为当期新交付和过往累计交付的比值的特点,公司的在管面积增长率有可能面临边际性下降。我们认为第三方项目、社区增值服务、城市服务、三供一业项目和设施管理业务能成为公司新的增长动力。

公司高新技术企业税收优惠将在2021年利润表体现。公司高新技术企业税收优惠生效期间为2017-2019年。无论公司下一期申请是否能获批,其2020年账面利润表所得税率将为25%。如果申请获批,2021年上半年将确认对2020年多缴纳部分的返还。因此公司2020-2022年账面所得税情况将类似于2017-2019年情况。我们的预测基于公司所得税优惠能够在2020-2022年维持的假设。

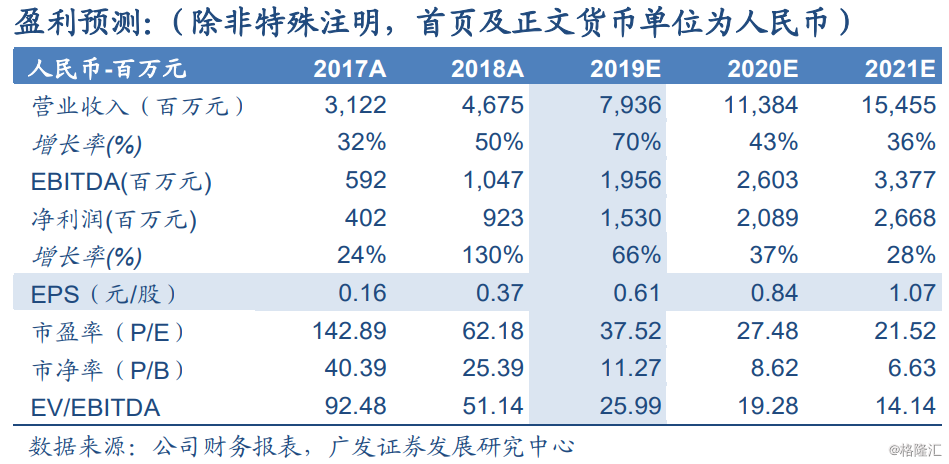

公司增长扎实,依然是我们的行业首选,维持买入评级。公司储备面积约是收费面积的1.69倍,此项指标在上市大型物业管理公司中最高,显示出公司具备可预见的收费面积成长性。社区增值服务、城市服务、三供一业项目和设施管理业务能成为公司新的增长动力,使公司在未来3-5年内维持超过碧桂园销售驱动的增长速度。我们维持其2019-2021年EPS为0.61、0.84和1.07人民币元/股的预测。当前价格对应2019-2021年的P/E分别为37.52、27.48和21.52倍。考虑到近期行业的估值提升和公司高于同行的预期净利润增长率,我们认为公司当前估值仍有扩张空间。我们上调合理估值至40倍2020年PE倍数,对应合理价值37.55HKD/股,维持买入评级。

风险提示:重大安全事故;地产销售波动;无法维持税收优惠。