下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点

美国1b期数据优异,Best-in-Class创新药确定性进一步提高

2019年12月8日,金斯瑞生物科技公告其子公司南京传奇与美国强生合作开发的用于治疗多发性骨髓瘤的BCMACAR-T美国1b期临床试验数据。在中位随访期6个月时,可评估患者共29人,总缓解率(ORR)为100%。其中,69%的患者达到完全缓解(CR);17%的患者达到非常好的部分缓解(VGPR);14%的患者达到部分缓解(PR);66%的患者为严格意义上的完全缓解(sCR)。在输注后的第28天,100%可评估MRD状态的患者达到微小残留病灶(MRD)阴性的状态。中位随访6个月后,有27例(93%)患者保持无疾病进展。与Bluebird的BCMACAR-T相比,传奇的产品在极低的剂量下达到较高的CR,Best-in-Class确定性不断提高。

再获美国FDA突破性疗法认证,中国本土原创新药走向全球

综合美国1b和中国IIT临床数据来看,金斯瑞BCMACAR-T较现有疗法在有效率和无进展生存期等指标上均有突破性的进展。强生重磅产品达雷木单抗单药用于三线之后治疗的ORR为29%,CR为3%,mPFS仅为3.7个月。2019年2月,金斯瑞BCMACAR-T获得FDA孤儿药资格认证;2019年4月,该产品获得欧洲EMAPRIME药物资格。2019年12月8日,金斯瑞生物科技公告,该产品依靠优异的美国1b期临床数据获得FDA的突破性疗法认证。三项认证表明欧美药监部门对于金斯瑞BCMACAR-T优秀疗效和创新性的认可,将加速该产品在全球的上市。

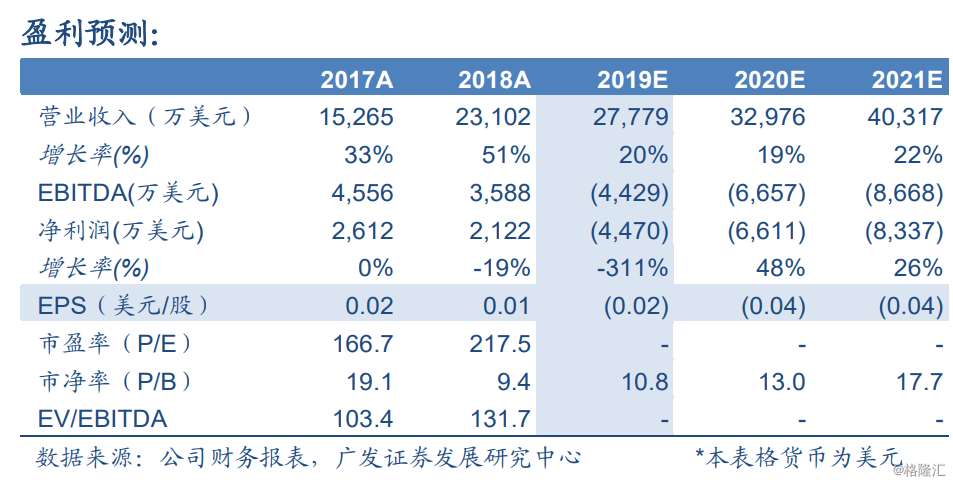

投资建议:传统业务稳健增长,CAR-T具备较高弹性

预计19-21年收入2.8/3.3/4.0亿美元,同比增长20%/19%/22%。采用SOTP方法得到公司合理价值为29.02港元/股。公司传统业务增长稳健,CAR-T产品上市后将贡献较大利润弹性,维持“买入”评级。

风险提示

费用投入超预期;研发进展低于预期;临床数据不达预期