下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

评级:强烈推荐

目标价:8.51港元

事件:

12月4日,旭辉控股公布,2019年11月公司实现合同销售金额220.2亿元,同比增长69.4%;实现合同销售面积146.6万平方米,同比增长91.8%。合同销售均价15,000元/平米,同比下降11.7%。1-11月,公司累计实现签约金额1,778.0亿元,同比增长35.9%;实现累计签约面积1,069.4万平方米,同比增长30.7%。

点评:

11月销售220.2亿、同比+69%,增速靓丽,全年大概率超1,900亿计划

11月,公司销售金额220.2亿元,环比+15.7%、同比+69.4%;销售面积146.6万平米,环比+21.6%、同比+91.8%,销售持续保持高增速;销售均价15,000元/平米,环比-4.9%、同比-11.7%。1-11月,累计销售金额1,778.0亿元,同比+35.9%,较前值+3.7pct;累计销售面积1,069.4万平米,同比+30.7%,较前值+6.3pct;累计销售均价16,600元/平米,同比+3.8%。公司全年计划销售1,900亿元,对应同比+25.0%,截至目前,公司销售目标完成率达93.6%,考虑到公司深耕供需关系良好的一二线热点城市,且布局集中在长三角、中西部、环渤海等城市群,并且可售货值充裕,预计全年大概率超1,900亿销售目标。

1-11月拿地1,242万方,同比+13%,拿地/销售面积1.16倍,拿地积极

根据公司月度通讯,11月,公司新增5幅地块,位于深圳、青岛、宁波等一二线城市,新增规划建筑面积115.5万平米,环比+54.4%,对应总地价55.7亿元,环比+22.3%,平均楼面地价4,822元/平米,环比-20.8%,一二线城市土储进一步丰富。1-11月,公司新增规划建筑面积1,241.6万平米,同比+12.8%,拿地销售面积比1.16倍,拿地积极,拿地权益比例71%,同比+15pct,拿地权益比回升明显;对应总地价611.5亿元,同比-0.5%;平均楼面地价4,925元/平米,同比-20.4%,拿地均价占比销售均价30%,高质量扩充土储。公司通过公开市场、合作并购、旧改、商业勾地等多元化方式扩充优质土储,公司土储较充裕、聚焦于核心二线城市,保障后续稳健发展和结算利润率。

投资建议:销售靓丽,拿地积极,权益比回升,维持“强推”评级

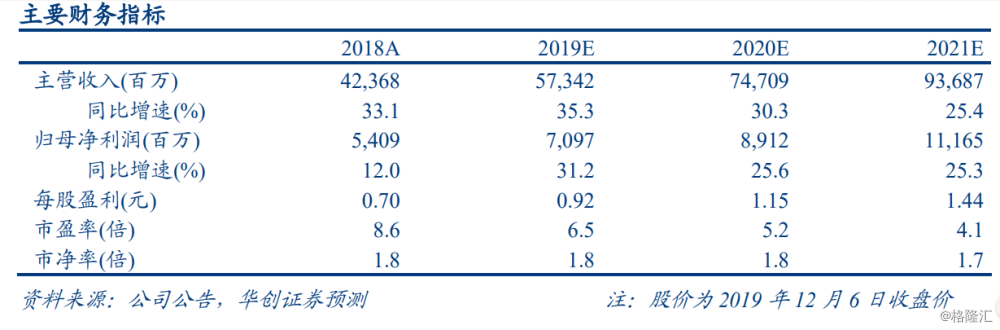

旭辉控股起步上海,高品质全国化,2018年深耕一二线,聚焦城市群,销售额7年实现28倍高增长,融资成本上市后持续下行,负债率一直安全可控,2012-18年净负债率维持在50%-75%,利润率稳定并在近三年逐步提升,实现规模、利润率、杠杆率三者动态均衡发展。公司布局聚焦一二线+城市群,保证2019年销售和业绩稳增。我们维持公司2019-21年每股收益预测分别为0.92、1.15、1.44元,现价对应19/20年PE分别为6.5、5.2倍,维持目标价8.51港元,并维持“强推”评级。

风险提示:房地产调控政策超预期收紧以及行业资金超预期收紧