下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商固收尹睿哲团队

来源:睿哲固收研究

摘要

风险溢价已“潮涨”,“潮落”有路径吗?2019年,微观承压持续向宏观投射,但“走老路”的预期不断落空。央行定力十足,本质还是在于抑制表外扩张再次破坏信用派生链条,撼动货币乘数的稳定性,防止货币政策效用的适得其反。而LPR适时“改革”,跳过冗长的传导,成为降实体成本的主角。

风险提示:城投债出现信用风险,监管政策超预期

正文

1、不“走老路”降成本的定力来自于哪里?

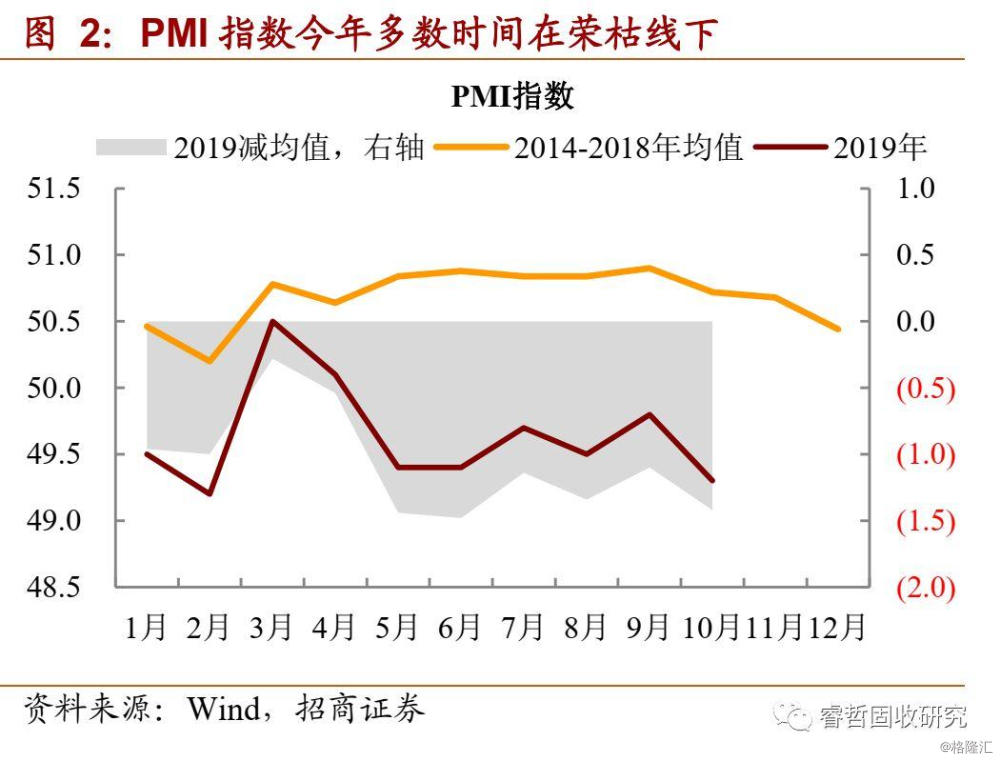

微观承压,宏观投射。2019年以来,融资结构短端化、高等级化和国企化,演绎的是信用派生不畅的逻辑。企业压力向总量数据映射,工业增加值与PMI等读数多是差强人意。

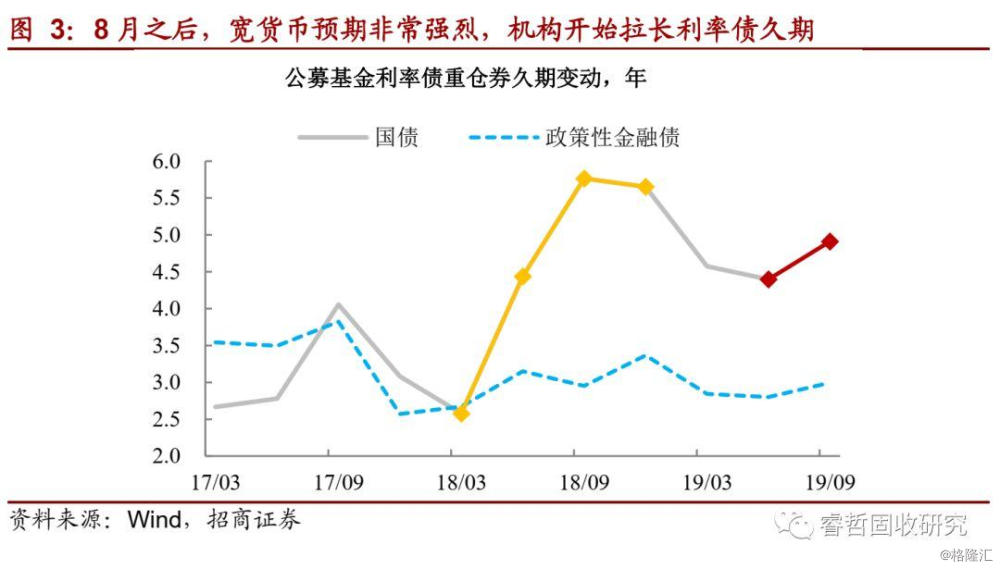

市场抢跑,复刻“走老路”的记忆。8月初美联储降息与经济数据疲态同时出现,恰逢人民币出现贬值,一切似乎都在为央行降息降准做铺垫。这样的预期有多强?公募基金持有国债久期在3季度出现明显拉升(并非来自超长债的影响),也是2019年以来首次出现预期抢跑现象,颇有“久旱逢甘霖”的急切。

央行定力十足,选择与市场预期“错峰”。翘首以待的降准并未在8月落地,秉承“稳健”态度,央行9月初才祭出全面降准。意外的是,几次降准后,央行通过公开市场回笼资金,避免金融市场流动性过于“充沛”。

问题在于,以往通过降息或者降准压低金融市场短端收益率,而后通过期限利差压缩,带动长端收益率下行,最终促成实体降成本的回落的手段,为何现在央行如此忌惮?抑或是,传统的“老路”隐藏什么问题?

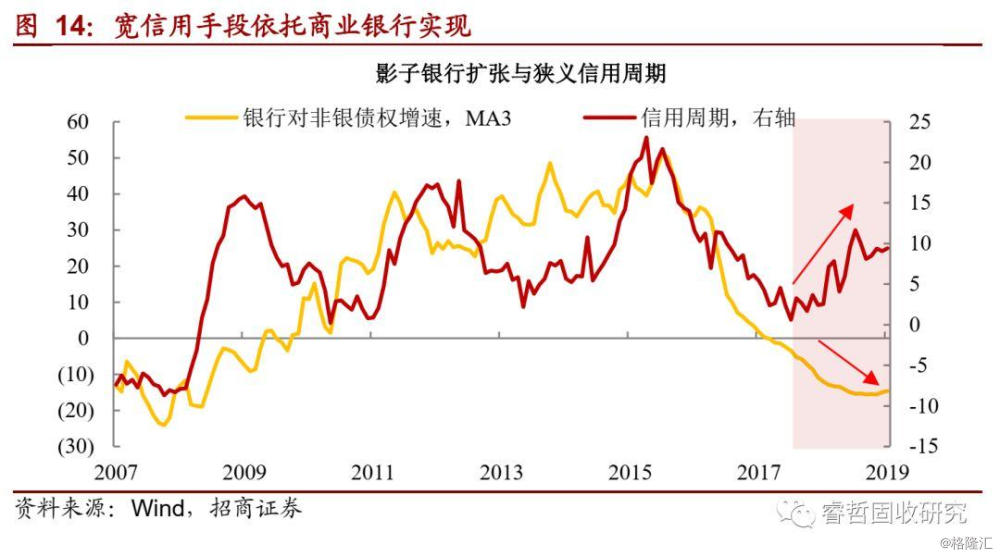

抑制表外扩张再次破坏信用派生链条。

如上述,上一轮牛市中,央行持续宽货币营造宽松环境,初衷是降低商业银行负债端成本,及扩张基础货币,助推宽信用。事与愿违,低利率环境下,一是商业银行理财与大资管通力合作打造套利链条,二是实体企业融资过程中,扮演“回流器”,参与套利,主要有以下两条路径:

1)商业银行表外资产(理财归集社会资金)直接或者间接(通过非银)进入实体,形成微观企业负债,微观企业最终回存至银行体系;

2)商业银行表外资产直接或者间接进入实体,微观企业新增负债后,并未直接回存银行,而是购买理财或者高息非银产品套利。

第一条路径产生漏损较少,对商业银行表内派生影响有限;第二条路径拉长套利链条同时,银行体系资金易漏损。第二条路径是否真实存在?

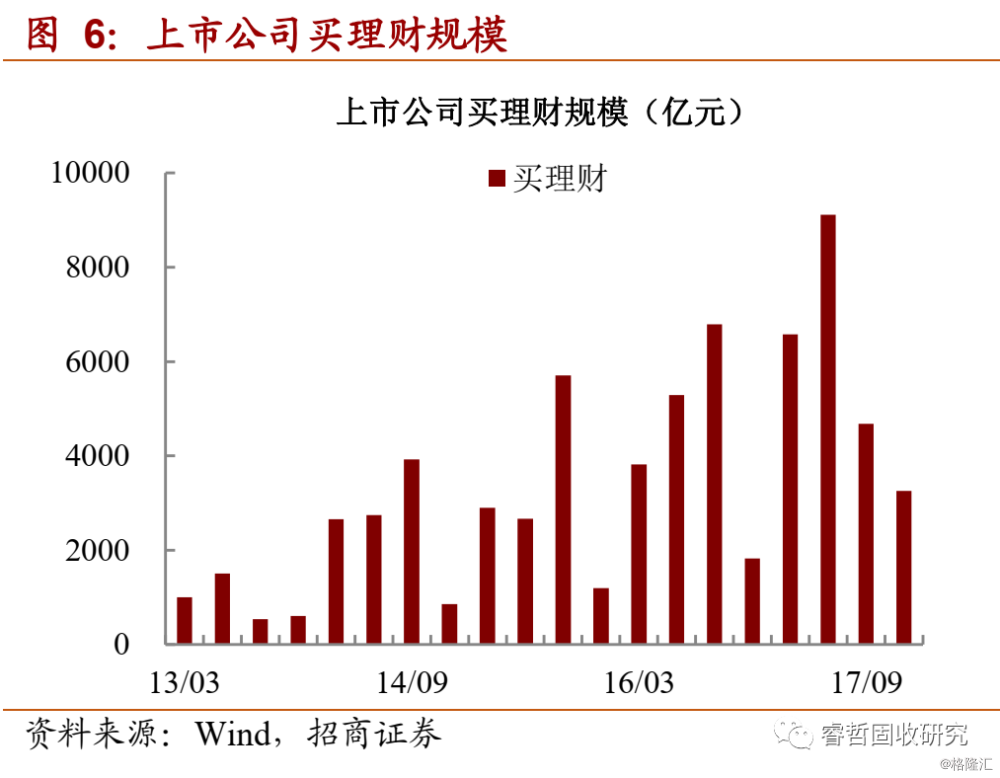

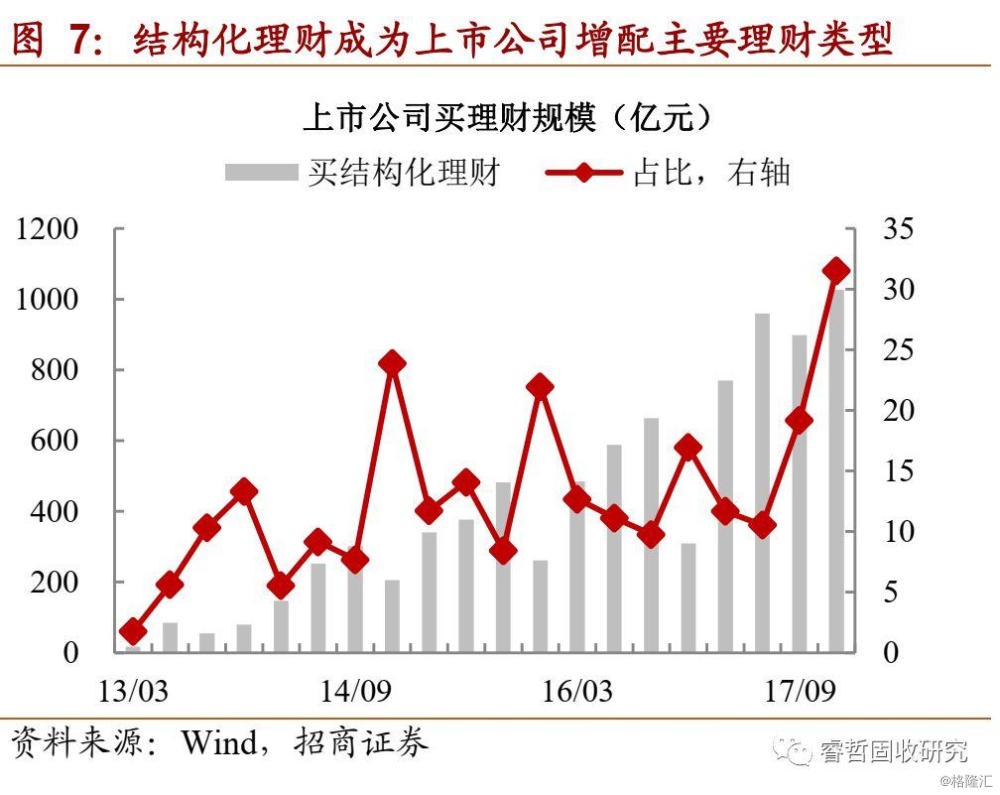

上市公司买理财是比较好的证明。对于上市公司而言,募集资金与募投用途之间并非顺利衔接,上市公司为避免资金沉淀,会主动配置银行理财、信托产品和券商资管产品。2014年以来,这一趋势渐成,尤其是高息的结构化理财占比回升。

理财与大资管无序扩张带来的结果是什么?货币政策大打折扣。

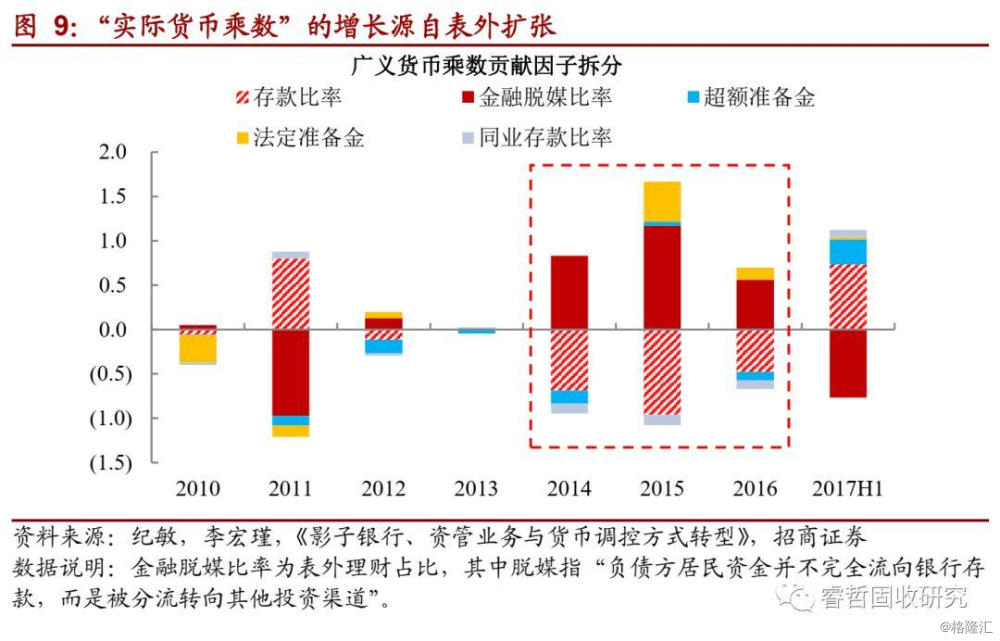

一般意义上,央行通过降准或者降息调控基础货币→联动货币供给→影响实体,传导有效性的前提是货币乘数要足够稳定。否则,宽松的货币政策对中介目标的传导将出现紊乱。不巧的是,表外理财的大规模扩张,已经成为撼动货币乘数稳定性的“诱因”。资金过多漏出,促使商业银行表内派生效果打折同时,大资管采用杠杆模式协助企业融资,隐匿风险是其一,弱化实体资产流动性是其二。

如果倒推2014年-2016年“真实”的货币乘数(相对于银行间内狭义派生的广义派生机制),表外理财扩张对实体融资的贡献显而易见,这也说明,套利机制已经对央行宽松产生“反噬”。

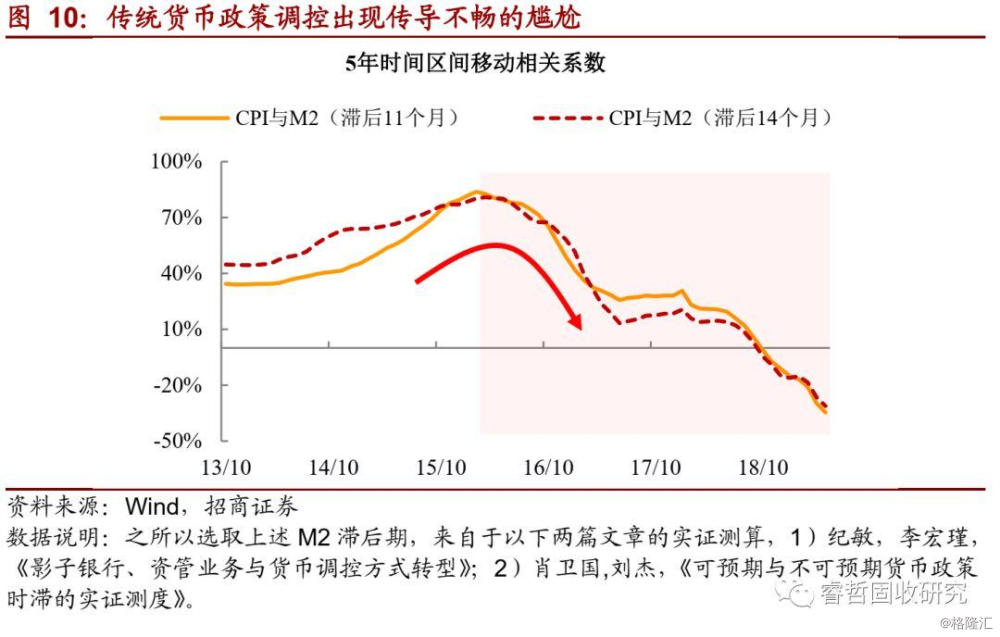

当传统货币政策开始失效,会产生什么结果?如果拿M2作为货币政策调控的中间变量来看, 2015年以前,货币的扩张往往领先于经济指标,较强的相关性是货币政策有效性的证明。表外派生打破这一逻辑之后,政策目标不仅背道而驰,甚者“赚央行的钱”还产生了不小的杠杆风险和压力,削弱实体融资和金融市场的防风险能力。

小结而言,微观融资难与宏观读数差交互映射,市场满心期待降息降准,而央行顾忌套利与监管的博弈。大资管的发展,致使信用派生“偏离正轨”,撼动货币乘数稳定性,令货币政策效用大打折扣。传统宽货币手段“副作用”如此之大,还有什么工具可以降低实体融资成本,激活微观主体的活力?LPR“重生”恰逢其时。

2、新的定价模式,新的降成本工具

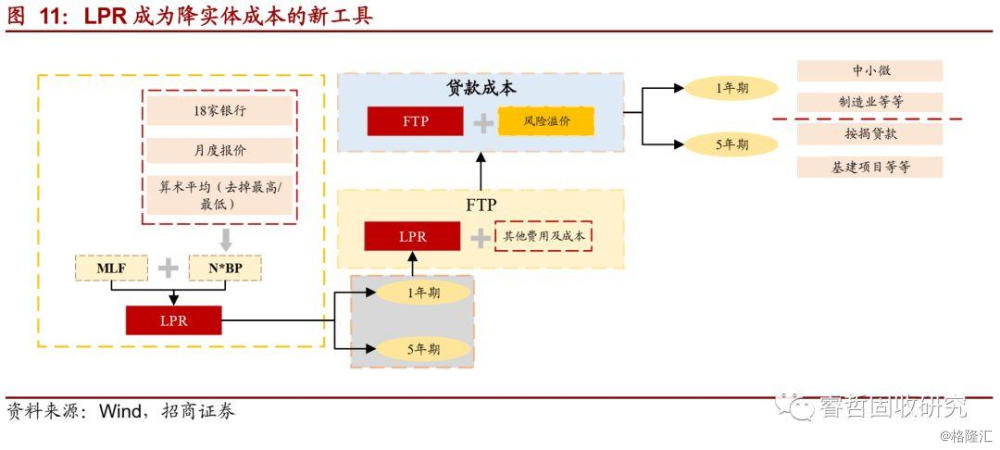

LPR改革的目的是什么?跳过冗长的传导。如上述,传统的货币政策传导路径,遵循短端利率→期限利差压缩→长端收益率下行→信用债曲线下行……过程需要避免资金漏出与市场套利,条件过于苛刻;倘若围堵漏出,有可能被压制金融创新。出于兼顾降成本和缩短传导路径的考虑,LPR适时“改革”,迈出利率并轨的第一步。

早在2013年10月,LPR集中报价机制开始正式运行。实际运用过程中,基本上与贷款基准利率亦步亦趋。

2019年8月中旬,央行对LPR报价做出改革,敦促贷款利率与市场利率的弥合。一方面将参与银行报价数量扩张至18家,包括民营银行等,二是提高报价频率至每月一次,三是采取新老划断,便于银行操作业务。

LPR由18家银行报价后,剔除最高和最低水平计算平均,再加上MLF利率来确定。而后,商业银行总行根据LPR调整FTP水平,加上风险溢价决定贷款利率。由此,可以通过压降MLF或者样本行报价,降低LPR,引导贷款成本下行。

LPR降风险溢价“雷厉风行”。

一方面,8月中旬公布新机制,已经接连三次下调LPR。从8月20日1年期LPR下调10bp,9月20日继续下调5bp到11月20日再次下调5bp,定价基准已经低于1年期贷款基准利率。最近一次调整中,5年期LPR亦跟随下调,与MLF此前调整有关,维系利率走廊的调控。

另一方面,11月5日,央行继续下调MLF利率,11月18日再次下调公开市场操作利率,一是有利于降低银行负债端成本,二是能够达到继续压降LPR的目的。

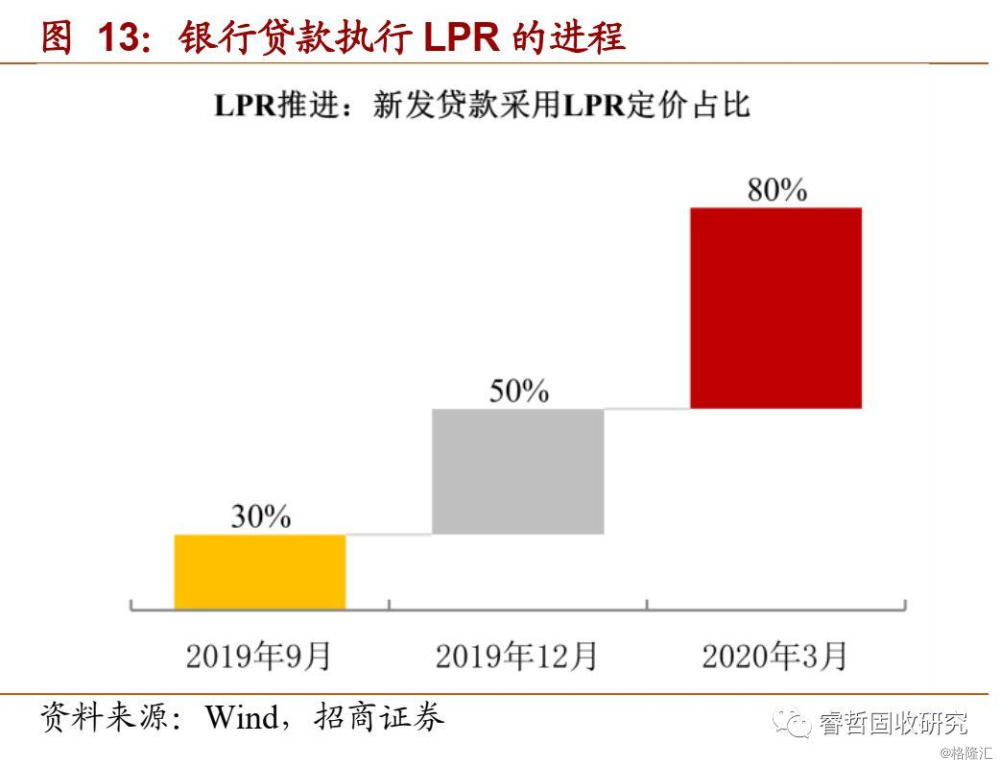

再者,明年3月之前,各银行超过80%的新增贷款需要按照LPR定价,意在加速压缩风险溢价,满足实体融资。同时,存量贷款如何锚定LPR,亦在研究。

从机制与操作力度来看,LPR定价顺利跳过传统数量型货币政策,可以达到降实体成本的目的。并且,就进度而言,操作上足以展现“势在必行”。可是,完全寄希望于银行实现宽信用和降实体成本,“理想与现实”之间依旧存在鸿沟。