下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:屈庆

来源:屈庆债券论坛

周一债券市场交投清淡,央行继续暂停公开市场操作,今日无逆回购到期,公开市场实现0投放0回笼,资金面虽整体仍延续宽松格局,但各期限资金加权利率大多较上周五有所反弹。现券方面,早盘受周末美国非农就业大超预期,美债利率上行黄金大跌;政治局会议对经济下行风险的担忧有所缓和;11月外贸数据反映内需向好等多重利空因素共同影响,利率高开后快速上行。随后利率维持窄幅波动格局,直至尾盘利率快速跳水,可能与市场有关金融数据和国开债发行的传闻有关。全天来看,各期限活跃券利率涨跌互现变动不大,与上周五收盘相比变动多在1bp以内。后期我们关注:

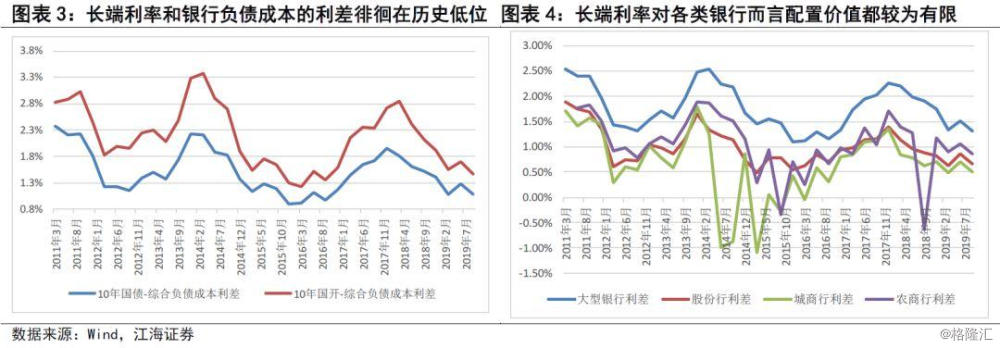

从银行负债成本看利率债配置价值。随着年底临近,利率进入窄幅波动的鸡肋行情,市场开始将目光投向明年。目前市场较为一致的预期是明年利率将大概率呈现前高后低的走势,一季度受信贷发力、专项债提前发行、暖冬和春节较早带动基建投资提前开工、中美有望达成第一阶段贸易协议、春节前通胀仍将大概率冲高等多重利空因素共同影响,利率将大概率再次冲高。二季度以后随着稳增长政策效应的边际减弱,经济下行压力重新加大,基数效应影响下通胀冲高回落,中美后续谈判依然困难重重,央行货币政策仍有进一步放松空间,利率大概率将逐步下行。基于这样的一致预期,市场有观点认为,既然年初是利率高点,那么为了避免踏空一季度利率冲高后回落的行情,配置资金应该从现在开始逐步建仓,即所谓的“抢跑”逻辑。在此我们希望通过对银行负债成本和债券收益率之间利差的简单分析,判断在目前的银行综合负债成本和利率水平之下,对配置盘的主体——银行自营资金而言——利率债的配置价值,尤其是长端利率债的配置价值究竟如何。

2018年以来,银行综合负债成本的变动十分有限。从2018年以来,受内外部因素共同影响,经济下行压力有所加大,政府稳增长的诉求有所上升,央行的货币政策整体基调较为宽松,多次通过降准、定向降准、公开市场降息等多种货币政策工具,向市场传达了较为宽松的货币政策信号,对缓和经济下行压力,促进宽信用的发力起到了重要作用。不过,虽然央行的货币政策基调较为宽松,但从银行综合负债成本的角度看,货币政策宽松对银行综合负债成本的下拉作用极为有限,这可能与银行表内一般存款的长期化趋势密切相关。随着银行理财净值化的不断推进,保本理财逐渐消失,老百姓缺乏较高收益的刚兑理财渠道,长期限的定期存款的优势开始凸显,许多过去买理财的老百姓都转向3-5年期的定期存款,这一定程度上推升了银行表内的负债成本,对冲了货币政策宽松对银行负债成本的下拉效应。2018年以来上市银行综合负债成本都呈现窄幅波动格局,一直维持在2%以上。截止2019年三季度末,A股上市的35家银行综合负债成本为2.03%,环比上季度末微升1bp,同比去年三季度末微降2bp。

分银行类别看,环比来看,截止三季度末各类银行综合负债成本与二季度末相比均变化不大;同比来看,大型银行综合负债成本稳步提高,而包括股份行、城商行和农商行在内的中小银行的负债成本则有所下降。究其原因,可能与今年以来大行同业存单的发行规模逐步增加,且在表内存款更为稀缺的背景下,大行也加大了对存款的争夺有关,一定程度上拉高了大行的综合负债成本。而对广大中小银行而言,去年以来央行的多次定向降准中,针对普惠金融信贷投放占比较高的银行,给予了更高的准备金率调降幅度,这无疑更有利于深耕三农小微的中小银行,因此随着存款准备金率的较大幅度下降,中小银行的综合负债成本相应有所下降。

银行负债成本下行有限之际,利率债配置价值依然偏低。由于银行自营资金是利率债最重要的配置盘,因此银行综合负债成本与长端利率债的利差能够从一个侧面反映在目前的利率水平之下,利率债的配置价值究竟如何。2018年以来,受央行货币政策持续宽松和经济下行压力有所加大影响,利率债收益率出现了较为显著的下行,长端利率债利率的下行幅度都在100bp以上,然而银行综合负债成本并未明显回落,导致利率债收益率和银行综合负债成本之间的利差不断被压缩,换言之,对银行而言利率债的配置价值不断降低。今年以来,长端利率债和和银行综合负债成本之间的利差一直徘徊在历史低点附近,距离资产荒最为严重的2016年创下的历史低点也相去不远。从这个角度来看,除非央行进行大规模的货币政策宽松,带动银行综合负债成本大幅下行,或者利率债利率大幅上行,否则对于银行配置盘而言,利率债的相对价值到目前为止依然相对较低。

展望明年,虽然经济下行压力仍在,不排除央行仍有进一步放松货币政策的可能性,但在珍惜正常货币政策空间的思想指导下,货币政策大幅宽松的可能性较为有限,难以对银行综合负债成本带来显著的下拉作用。因此利率债的配置价值能否显著上升,就来源于利率能否在目前的基础上显著调整。从目前的情况看,不排除明年一季度在多重利空因素的共同影响下,利率存在显著冲高的可能性,因此对配置盘而言,目前利率债的配置价值依然相对较低,明年一季度似乎是更为理想的配置时点。