下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:彭博

来源:彭博终端

中央银行震惊四方、万众敬畏的时代结束了。

十多年来奋力应对危机的主要经济体央行,今年再次出征支撑全球增长;而在新的十年里,面对经济下行留给决策者的选择将少之又少。

自2008年来全球央行降息逾750次,导致利率不是在历史低点附近就是已成为负利率,央行“帮倒忙”的担忧也随之产生。

与此同时,主要央行又在启动量化宽松,开始购买债券,而之前已购买了逾12万亿美元的金融资产,但仍不足以提振通胀。

美联储、欧洲央行和日本央行将在未来两周内举行本年度(以及这十年里)的最后一次政策会议。让人担忧的是,央行或在未来十年迎来最大考验。

自1990年代初以来困扰着日本的增长低迷、通胀疲软,恐怕将成为全球现象。包括美国银行在内的分析师们警告投资者,要提防“量化失败或货币政策无能”。

“人们发现央行长期以来的斗争基本是徒劳后,开始自己转向离真相更近一步的观点,”前日本央行理事门间一夫表示。

“未来货币政策的有效性将明显有局限性。即便真有什么效果,但是对可能副作用的怀疑将成为越来越大的问题。”

弹药有限

投资者同样心存疑虑。

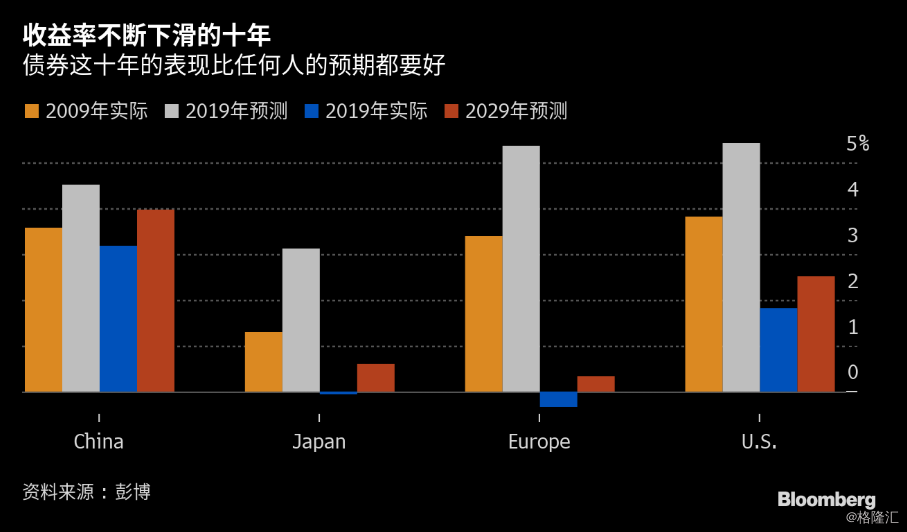

2009年时,10年期收益率——衡量货币状况的替代指标——就提示会在主要经济体大幅反弹。但与此相反,原本预计将会在欧洲和日本大涨的收益率却走向负值,美国的收益率也比市场预期低约350个基点,中国的收益率同样低约130个基点。

如今交易员更加谨慎:他们预计全部四大区域的10年期收益率涨幅均不超过1个百分点。

当然央行并非已经弹尽粮绝:美联储仍有降息空间,欧洲央行也可以加快购买债券。或许很令人吃惊,央行需要的是一些货币政策技巧而已。

最近彼得森国际经济研究所(PIIE)发布的一项研究认为,尽管部分央行尚有弹药可用,但很有限。美联储拥有的刺激空间相当于可再将基准利率下调5个百分点,可应对小幅但不太严重的经济衰退,而欧洲和日本央行只剩下1个百分点的空间。

这些局限性将在以后的政策会议上体现出来。美联储预计将在12月11日按兵不动,欧洲央行料将在次日保持政策不变,而日本央行预计也会在12月19日原地不动。

尽管全球大部分地区通胀保持疲软,但今年年底仍然会很平静。瑞银认为在其所关注的央行中,有三分之二当前的通胀率低于各自目标。

今年央行的降息,确实对全球十年来最慢的经济增速起到托底作用,也促进了就业市场进一步紧俏,上周五发布的美国强劲非农就业报告进一步证明了这一点。

但也有人认为,超级宽松的政策(尤其是负利率)正在造成一些伤害。

太平洋投资管理公司(Pimco)上周加入了就欧元区和日本的负利率是否弊大于利的辩论行列。这家债市巨头认为,负利率挤压了银行的盈利能力进而导致银行减少放贷,还降低了市场回报以及减少了消费。

这种溢出效应,也是为何美联储主席鲍威尔虽然面对总统特朗普施压,仍不予考虑美国采取负利率的可能性,澳大利亚央行行长Philip Lowe同样如此认为。瑞典央行明确表示,经济增长虽然减缓,仍希望结束持续五年之久的负利率。

中国央行的政策制定者也不想犯同样的错误。中国人民银行行长易纲近期发表署名文章,表示中国会尽量长时间保持正常的货币政策。

意识到前方障碍重重,美联储已开始认真研究低通胀应对之策,欧洲央行行长拉加德也即将进行战略评估。然而早期迹象表明,美联储和欧洲央行都不会发起一场变革,而是可能坚持实现通胀目标。

Bannockburn Global Forex的首席市场策略师Marc Chandler表示,“欧洲央行和美联储在本周会议上肯定不会改变政策。”

经合组织秘书长古里亚曾将央行比作拯救全球经济的货币政策“大侠”,现如今意味着这一称号得交给财政政策了。

有迹象表明这种情况正在发生:日本上周四宣布了一项支持增长的刺激方案。英国大选无论谁获胜,都将为重返1970年代风格的财政支出敞开大门。不过,在预算赤字和政治分歧下,意味着许多政府不会加入这一行列。

经济学家如是说...

“财政政策的失败,先是迫使货币政策发挥到极致,现在又到了精疲力尽的边缘。等下次经济下行期到来时,得由财政部而非央行来想办法。”

——彭博首席经济学欧乐鹰